| 期权入门贴,保姆级教程 本文比较全面,对于基础知识做了一些简单的梳理,具体的买买手法以后再写,欢迎大家收藏转发,新手老手都比较通用。期权(opt... | 您所在的位置:网站首页 › 期权交易基础是什么意思啊 › 期权入门贴,保姆级教程 本文比较全面,对于基础知识做了一些简单的梳理,具体的买买手法以后再写,欢迎大家收藏转发,新手老手都比较通用。期权(opt... |

期权入门贴,保姆级教程 本文比较全面,对于基础知识做了一些简单的梳理,具体的买买手法以后再写,欢迎大家收藏转发,新手老手都比较通用。期权(opt...

|

来源:雪球App,作者: 问就是加仓up,(https://xueqiu.com/9765902096/217975702) 本文比较全面,对于基础知识做了一些简单的梳理,具体的买买手法以后再写,欢迎大家收藏转发,新手老手都比较通用。 期权(option)是一种合约,约定了买卖双方的权利与义务,买方支付权利金获得权利,卖方收取权利金获得义务。 权利:以行权价买入或者卖出某个标的 义务:满足支付权利金人的权利 期权开仓平仓术语买入:long /buy/open 卖出:short/sell/close 收入:credit 负债:debit 期权优势1,相比于正股和期货,期权只需要极少的保证金即可撬动更大的杠杆 2,期权买方杠杆比期货高,且最大风险敞口为权利金,而期货存在穿仓的风险,比如最近原油暴涨暴跌,很多人爆仓甚至穿仓。 3,期权由于杠杆较高,因此可以使用较小的仓位拟合更大的正股仓位。同时期权可选范围更大, 杠杆更灵活,占仓位比例更加灵活。 4,通过期权构建各种策略,可以实现风险对冲以及降低成本等,期权的多样性决定了操作者可以构建各种自己喜欢的组合。 期权劣势1,很多新手容易因为一次暴涨就开始押大小赌博,最终账户归零 2,容易上头,容易赌博,容易忽略正股 期权分类期权价值组成=时间价值+内在价值,时间价值会在到期日归零。 价内期权(In the money, ITM):又称为实值期权,现价>行权价,期权价值=时间价值+内在价值,深度价内期权的时间价值通常很小 平价期权(At the money, ATM):又称为平值期权,现价=行权价,期权价值=时间价值,内在价值接近0 价外期权(Out the money, OTM):又称为虚值期权,现价510w 盈亏(w):M-500-10(盈利) 盈亏(w):-(M-500+10)(亏损) 买方盈利 价格高于510w,小明行使权利权必定盈利,卖方必须履行义务同时会有亏损,因为有10w权利金的成本,因此小明行使权利的成本为510w 510w >M>500w 盈亏(w):M-500-10(亏损) 盈亏(w):-(M-500+10)(盈利) 卖方盈利 价格M在500w -510w,小明行使权利权必定亏损,但是行权可以减少亏损。卖方必须履行义务同时会有盈利。 价格高于500w,小明必定行权权利 如果价格高于500w不行权,小明固定亏损10w,同时会少赚(现价-500w); 黄牛会固定盈利10w,同时会少亏(现价-500w) 500w>M 盈亏(w):-10(亏损) 盈亏(w):10(盈利) 卖方盈利 价格低于500w,小明必定不会行权,此时小明固定亏损10w,黄牛固定盈利10w。行权必然亏损更多。 期权买卖双方盈亏对比买方 卖方 最大亏损:权利金 最大盈利:权利金(卖call) 买call 最大盈利: (现价-行权价-权利金)*100*期权张数 理论最大盈利:无上限,但是股价通常涨幅有限 卖call 最大亏损: (现价-行权价-权利金)*100*期权张数 理论最大亏损:无上限,但是股价通常涨幅有限 买put 最大盈利: (行权价-现价-权利金)*100*期权张数 理论最大盈利:(行权价-0-权利金)*100*期权张数,股价最低值理论上为0 卖put 最大亏损: (行权价-现价-权利金)*100*期权张数 理论最大亏损:(行权价-0-权利金)*100*期权张数,股价最低值理论上为0 买方潜在盈利更大,但是更高的盈利比例对应更低的成功概率 卖方最大盈利固定,潜在亏损巨大,但是更高的亏损比例对应更低的发生概率 买方:以小博大 卖方:以大博小,类似于卖保险 期权的交易方向

特斯拉看涨期权

特斯拉看跌期权 买方买call:买入看涨期权,在到期日有权利以行权价购买相应标的。买入看涨期权通常判断股价未来上涨。以上图看涨期权为例,现在购买一张,那么在到期日有权利以800美金每张的价格购买100股特斯拉,不论到期日特斯拉股价多少钱,都有权利按照800的价格购买。 买put:买入看跌期权,在到期日有权利以行权价卖出相应标的。买入看跌期权通常判断股价未来下跌。以上图看跌期权为例,现在购买一张,那么在到期日有权利以800美金每张的价格卖出100股特斯拉,不论到期日特斯拉股价多少钱,都有权利按照800的价格卖出。 卖方卖call:卖出看涨期权,在到期日有义务以行权价卖出相应标的。卖出看涨期权通常判断股价未来不上涨。以上图看涨期权为例,现在卖出一张,那么在到期日有义务以800美金每张的价格卖出100股特斯拉,不论到期日特斯拉股价多少钱,都有义务按照800的价格卖出。 卖put:卖出看跌期权,在到期日有义务以行权价购买相应标的。卖出看跌期权通常判断股价未来不下跌。以上图看跌期权为例,现在卖出一张,那么在到期日有义务以800美金每张的价格卖出100股特斯拉,不论到期日特斯拉股价多少钱,都有义务按照800的价格买入。 以TSLA220617C800000为例(特斯拉看涨期权) 买一张 卖一张 支付141*100=14100美金 收入141*100=14100美金 最大亏损,14100美金 最大盈利,14100美金 盈亏平衡点:股价达到941美金。买卖双方亏损为手续费。 盈亏平衡点 行权价+权利金 行权价+权利金 到期价格941 盈利(到期价格-941)*100 盈利(941-到期价格)*100 以TSLA220617P800000为例(特斯拉看跌期权) 买一张 卖一张 支付68.5*100=6850美金 收入68.5*100=6850美金 最大亏损,6850美金 最大盈利,6850美金 盈亏平衡点:股价达到731.5美金。买卖双方亏损为手续费。 盈亏平衡点 行权价-权利金 行权价-权利金 到期价格731.5 亏损(731.5-到期价格)*100 盈利(731.5-到期价格)*100 新手不太建议一开始做卖方,卖方的风险敞口较大,需要在使用之前有足够的认知,作为买方虽然失败概率很大,但是最大亏损为权利金。 常见参数

上图是一个常见的期权交易界面,我们对上边的参数进行一些介绍。 未平仓数:代表该合约持有的人数,该数据通常第二天才会更新。 溢价率:按照当前价格购买期权,想要实现盈亏平衡正股需要上涨或者下跌的幅度 隐含波动率IV:反映市场预期未来股价的变动情况,隐含波动率越高, 说明预期股价波动越剧烈。 合约规模和合约乘数:美股个股期权通常为100,价格为一股的权利金,一张期权的权利金为100*权利金 期权类型:美式期权,可以在到期日之前提前行权 有效杠杆:delta * 正股价格 /期权价格 杠杆倍数:股价/期权权利金 内在价值:期权按照当前价格到期,权利金的剩余值 时间价值:期权按照当前价格到期,权利金的归零的部分 希腊字母Delta:反映股价变化对期权价格变化的影响。股价每变化1元,期权价格大约变化 delta Gamma:反映了正股股价变化对于delta的影响。正股变动1块钱 delta变化gamma Vega:反映波动率对期权价格变化的影响。波动率每变化1%,期权价格大约变化vega Theta:反映时间变化对期权价格变化的影响。时间每减少一天期权价格大约变化theta Rho:反映无风险利率对期权价格变化的影响。无风险利率每变化1%,期权价格大约变化rho deltadelta表示股价和期权的相关性,正股变动1美金,期权也会变动delta。 call的delta为正的,put的delta为负的 假如当前A股票的股价为10美金, 假如某个call期权的delta为0.2,期权价格为2美金,如果正股上涨1美金,期权价格上涨1*0.2美金 假如某个put期权的delta为-0.2,期权价格为2美金,如果正股下跌1美金,期权价格会下跌1*0.2美金 call的delta介于0-1,put的delta介于-1-0,delta越接近1(-1),正股和期权的相关性越高,delta等于1时,正股和期权走势完全相同。

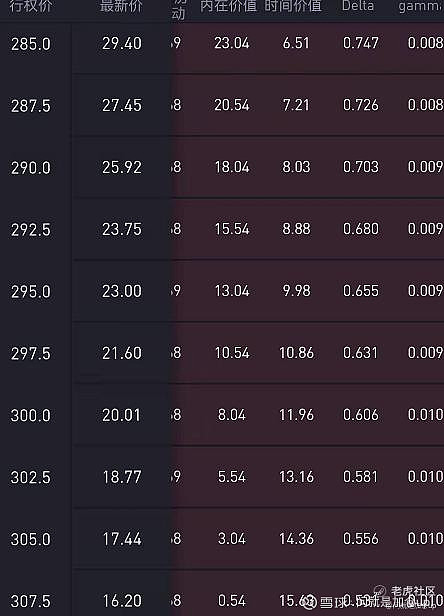

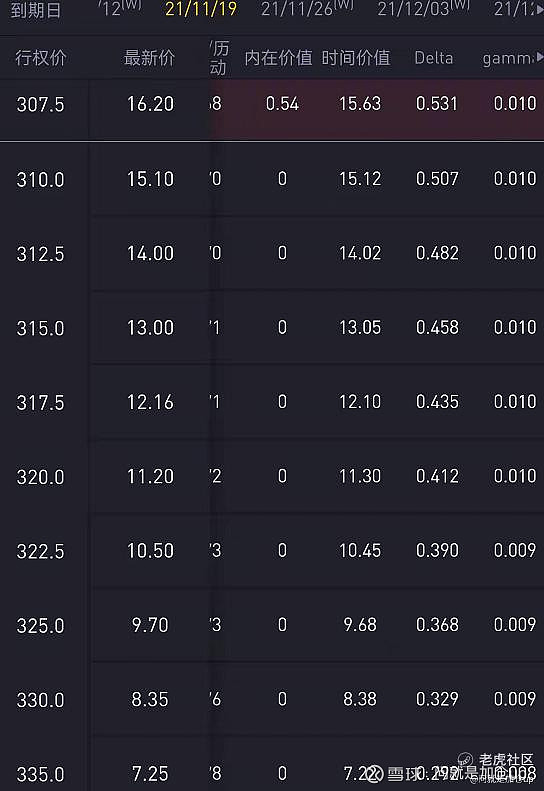

上边两张图是英伟达21年11月19日到期的call期权,可以看到越往深度实值期权,delta越接近1,正股和期权的相关系数越高。越往虚值期权,delta越接近0,期权和股价的相关系数越低。 delta就是表示期权和正股之间的紧密关系,越接近1,关系越紧密,期权和正股走势越接近,越接近0,关系越疏远,两者之间的相关性越低。但是一旦某一天股价暴涨,虚值期权变成实值期权,delta会呈现指数级增长,会赚取更多的收益。 作为买方,更希望delta大一点,这样随着股价的上涨,期权也会表现更强的相关性 作为卖方,更希望delta小一点,这样即使股价上涨,但是期权变化小,期权到期之前股价不容易达到行权价,就可以稳拿权利金。 delta并不是一成不变的,他会随着股价的变化不断发生变化,如果购买深度虚值期权,delta会非常小,但是随着股价的上涨,delta会迅速增长,期权价格也会比浅度虚值期权和市值期权涨幅更大。

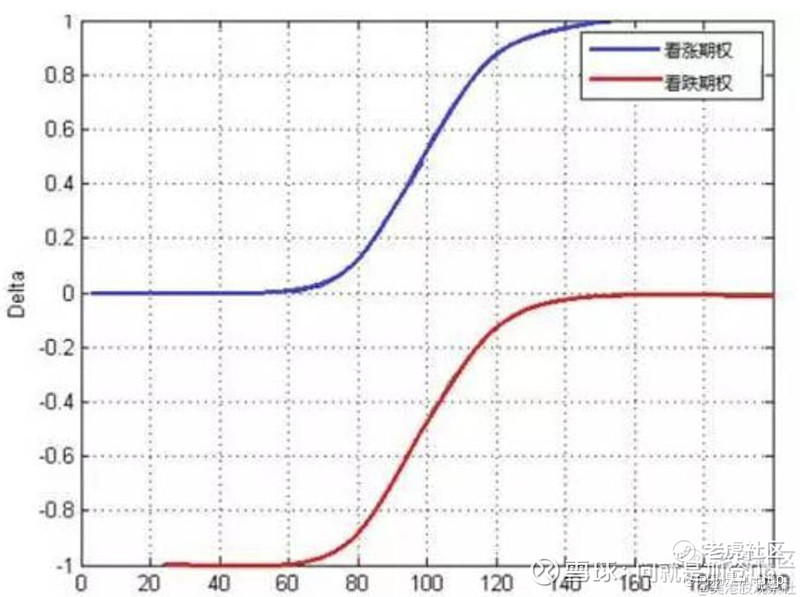

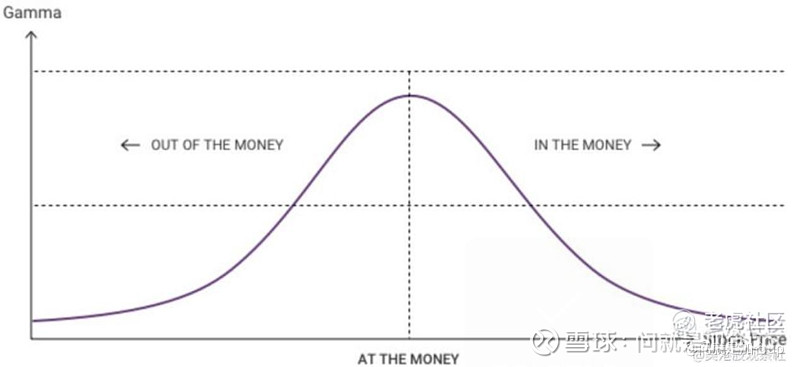

如图反应看涨期权和看跌期权的delta随着股价变化的关系图(图中call和put的行权价为100) delta类似于韭菜的情绪,以看涨期权为例,当股价远离行权价时,即使股价上涨,期权价格也几乎没有变化,此时属于躺平状态。但是随着股价的持续暴涨,韭菜看到了股价达到行权价的可能性,情绪开始逐渐亢奋,如图则是delta开始不断上涨,在股价超过行权价之后,情绪随着股价的上涨继续亢奋,当正股大幅高于行权价是,期权波动会接近于正股波动。 看跌期权和看涨前期类似,但是两者走势相反。 Gamma上出提到的韭菜情绪变化,从上图我们可以看到起始情绪上涨叫缓慢,然后迅速增加,之后又开始放缓,这是就引入另一个指标gamma。表示正股价格变化对delta的影响

delta就像韭菜的情绪,而gamma就像情绪变化快慢的反应指标。在股价远离行权价是,正股价格对delta的影响非常小,因此gamm表现稳定且小。但是随着股价的上涨,韭菜的情绪开始逐渐上涨,变化速度加快,因此gamma也开始不断增加,并且在股价达到行权价时候,gamma几乎处于最高点,并且在股价超过行权价以后,delta增幅开始放缓,gamma开始逐渐减小。 Thetatheta代表的是时间对期权的影响,无论是call还是put,他们的theta通常都是负值。每过一天,期权的价格就会变化一个theta值。 简言之theta反应了时间对期权的影响,通常都是负影响。

从图上看到,以现价(平价期权)为中心,往价外期权和价内期权的方向,其对应的theta都是越来越小,因为深度实质和虚值期权的时间价值都相对较小,所以theta值相对较小。 theta和delta的结合有助于我们更好的选择期权 以下theta都按其绝对值来讨论(theta通常都是负值) 如果我们要想选择的期权更好的追踪正股变化,起码要保证delta大于theta。 假如今天买了某个期权,第二的时候正股变化了1美元, 如果delta大于theta,相应的期权价格就增长delta-theta。 如果delta小于theta,即使股票上涨,期权价格也会下跌,因为delta的值小于theta。 当我们在卖期权时,希望到期成功赚权利金,希望其时间价值不断流失, 因此卖期权的时候,尽量选择delta值小于theta的,这样期权的价格不会很好的反应正股的变化,随着时间的流失, 期权价格逐渐归零,我们就可以成功的赚取权利金。 Vega隐含波动率IV:反映市场预期未来股价的变动情况,隐含波动率越高, 说明预期股价波动越剧烈 Vega:反映波动率对期权价格变化的影响。波动率每变化1%,期权价格大约变化vega 隐含波动率为通过BS公式计算得到,软件中通常会直接显示,如果某个期权的隐含波动率持续上涨,往往暗示着资金对于股价未来波动的信心。尤其是当隐含波动率明显高于之前的震荡区间时。

vega主要用来衡量隐含波动率变动对期权价格的影响,如上图,vega为1.58,那么隐含波动率每减少1%,期权价格就会下跌1.58美金。这种现在在财报之前会非常明显,今年snap的财报之前,部分期权的iv高达300%,对应的期权非常贵,在这种情况下,如果第二天财报对股价影响很小,隐含波动率会直线跳水,期权价格会出现暴跌。因此千万不要忽视隐含波动率对于期权价格的影响。$特斯拉(TSLA)$ $英伟达(NVDA)$ $苹果(AAPL)$ 期权的价格变化,可以参考下图的这个公式: $$\varDelta \Pi = Delta\times\varDelta S + \frac{1}{2}\times Gamma\times(\varDelta S)^2+Theta\times\varDelta t+Vega\times\varDelta\sigma + Rho\times\varDelta r$$ |

【本文地址】