最通俗易懂的详解:银行的资产分类 银行的资产主要分为三类:现金及类现金资产、投资类资产、客户垫款及贷款、经营类资产。以 工商银行 2015年财报为例:我们... |

您所在的位置:网站首页 › 商业银行特殊的经营规律是什么 › 最通俗易懂的详解:银行的资产分类 银行的资产主要分为三类:现金及类现金资产、投资类资产、客户垫款及贷款、经营类资产。以 工商银行 2015年财报为例:我们... |

最通俗易懂的详解:银行的资产分类 银行的资产主要分为三类:现金及类现金资产、投资类资产、客户垫款及贷款、经营类资产。以 工商银行 2015年财报为例:我们...

来源:雪球App,作者: 何老板讲投资,(https://xueqiu.com/9088775563/145247503)

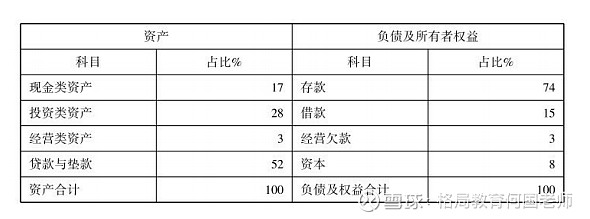

银行的资产主要分为三类: 现金及类现金资产、投资类资产、客户垫款及贷款、经营类资产。以工商银行2015年财报为例:

我们把2015年的工商银行资产负债表,作成简化百分比表:

根据上表数据显示,工商银行资产由约17%的现金及类现金资产、约28%的投资类资产、约52%的客户贷款及垫款以及不到3%的经营类资产组成。 下面我带大家来了解下银行的各类资产: 一、现金及类现金资产现金及类现金资产,主要包括:现金及存放中央银行款项、存放同业及其他金融机构款项、拆出资金。 1、现金及存放中央银行款项 现金:是指银行柜台内、保险柜里、自动存取款机里以及在途运钞车里的现钞,包括人民币和外币的纸钞和硬币。 存放中央银行款项:存款准备金、超额准备金。 1)存款准备金:银行按照法定存款准备金率要求,按照存款一定比例存在中央银行的法定准备金。 比如:格力空调的董明珠,存1000万进工商银行,按照国家的10%的存款准备金率,工商银行必须要上交100万给央行。 2)超额准备金:为了业务结算需求、与其他银行资金划转需求而存在央行的超额准备金,也包括银行境外分支机构按照他国法规要求存在他国中央银行的法定准备金和超额准备金。 通俗理解:我们把甲乙两家银行,比作两个人,那甲乙两人有生意往来,也有资金结算要求,就会在银行存一些钱,用于划转和结算,这时候的作为甲乙银行的“银行”,就是央行,因为业务结算需求存进央行的资金,叫做“超额准备金”。 2、存放同业及其他金融机构款项主要是指一家银行,把钱存在另一家银行或金融机构。 为什么会有一家银行,把钱存在另一家银行的情况呢? 主要原因有两个: 1)甲银行需要和乙银行发生业务往来,因而在乙银行开户以便于结算。 由于网点或者牌照的限制,或者客户账户在不同银行的原因,银行总有一些业务需要其他银行协助,所以需要在别的银行开户。 一般,各类许可牌照越多、网点分布越广泛的银行,越容易吸收同业的存放。 2)甲银行的富余资金需要寻找更高的回报。 银行出现了富余资金,主要是因为存贷比。我们说,存贷比限制了银行放贷的总额不可以超过吸收存款数额的75%,也就是说,比如你吸收了100元的存款,最多只能放75元贷款出去。 大家还记得,我们第一节课里面给大家讲的银行“印钱”的总量受限于法定存款准备金率吗? 银行靠一笔存款可以创造出来的“钱”的倍数上限=1/准备金率(货币乘数,从2000万,到1个亿,货币乘数=1/20%=5). 但是,因为有了存贷比的限制,即使是没有现金漏损,银行也不可能达到这个上限,为什么呢? 我们来举个栗子: 我们首先假设法定存款准备金率为10%,无现金漏损情况,北京银行吸收了100元存款,缴纳10元的准备金给央行,然后放出去90元贷款..... 停!不可以!因为根据存贷比这个指标规定,你最多只能放出去75元贷款,这个时候你会发现,手上还剩下15元。 我们知道,银行吸收存款是要付利息的,而现金锁在保险柜里面是没有任何收益的。如果一时半会找不到有效的投资渠道,那至少可以存进别的银行去,多多少少能收几个利息。 于是,北京银行把钱存到了工商银行这里来,工商银行的财务报表上就多了一个科目叫作“同业及其他金融机构存放”,而北京银行资产负债表的资产端也会对应产生一个科目,叫“存放同业及其他金融机构” 3、拆出资金与拆出资金相对应的一个概念叫做拆入资金。什么意思呢? 我们来举个例子: 北京银行在工商银行开了一个账户,把钱存进工商银行的账户(其实和你把钱存进工商银行账户的户头里一样),这个时候北京银行的资产——存放同业,工商银行的负债——同业存放; 如果北京银行,没有在工商银行开户,而是直接把钱借给了工商银行,那就变成了北京银行——拆出资金,工商银行的负债——拆入资金。 所以,区别就在于,是否开户而已。

银行的钱,主要是用来放贷收息,但或由于存贷比的限制,或为了保持一定比例的快速变现资产,或为了更高的收益,或暂时没有满意的放贷项目等原因,银行总有部分资金需要寻找放贷以外的其他获利渠道,投资类资产主要汇报的就是银行如何配置这部分资金。 1、贵金属银行持有的黄金、白银等贵金属的价值,按照报表日贵金属成本和公允价值两者中较低的值计量。所谓报表日,年报就是12月31日,一季报就是3月31日,依此类推。而大宗贵金属都有活跃市场交易,公允价值可以直接理解为市价。 通俗理解:就是银行投资白银、黄金等贵金属,按照报表期当时市价的价值。 2、以公允价值计量且其变动计入当期损益的金融资产指银行出于赚取交易差价目的而买入的一些金融资产,如债券、股票、基金、权证等。一般来说,银行投资的金融资产主要还是各类债券。归入此类的金融资产,一般有公开的市场报价、流动性良好。 银行买入并将其归入报表的本类里,以后不可以调整到其他财务科目中去,它的市价波动带来的盈亏直接算进银行当期的利润表里。 银行投资的债券,主要有国债、地方政府市政债、央行票据、其他金融机构发行的各类金融债券、由资产证券化带来的资产支持债券、企业债券、公司债券等。 其中占比较大的是央行票据、国债和政策性银行发行的债券。 3、持有至到期金融资产指银行买入时就计划持有至到期的金融资产,类别也以上条所说各类债券为主。它和“以公允价值计量且其变动计入当期损益的金融资产”的主要区别是:持有至到期金融资产用摊余成本法计算当期收益。 持有该债券期间,除非因发生意外,需要计提的减值准备(减值准备是分析银行业最重要的话题,我们在后面的课程细说)之外,单纯的价格波动不影响银行的利润表。 4、可供出售金融资产包括划分为可供出售的股票、债券、理财产品、资金信托计划、专项资产管理计划等金融资产。 另外,未上市公司的股权,因为没有公允价值可参考,大部分也是归入可供出售金融资产,以成本计量。 要简单理解上述三个“××金融资产”的区别,可以这么看:买进来时就打算短期赚差价的,归入以公允价值计量且其变动计入当期损益的金融资产;买进来就准备一直拿到债券到期还本付息的,归入持有至到期金融资产;买进来时没想好到底是炒个短还是持有到期,就归入可供出售金融资产。 5、长期股权投资对于银行股而言,这一部分极小,我们就不讲这个,忽略掉。 6、应收账款类投资该科目和企业报表上常见的“应收账款”面孔类似,内容却有云泥之别,极易混淆。 一般说应收账款,是其他企业或个人购买企业产品或服务尚未支付的款项。 但应收款项类投资,指的是没有活跃市场报价、回收金额固定或可确定的非衍生金融资产(衍生金融资产概念,前面解释过),如非上市凭证式国债、不可转让专项央票、四大国有资产管理公司定向债券、金融机构次级债、保险资产管理计划、资金专户及子公司资产管理计划、证券定向资产管理计划、资金信托计划、购买他行的理财产品、受益权转让计划等。 大概知道是怎么回事就行,不必深究。 7、衍生金融资产官方定义:指价值随着特定利率、其他金融工具价格、商品价格、汇率、某种价格指数、信用评级等多种衍生金融工具复杂难懂,指价值随着特定利率、其他金融工具价格、商品价格、汇率、某种价格指数、信用评级等多种约定对象价格变动而变动的工具。 通俗理解:直接记就行了,没办法通俗。 衍生金融工具,在我国应用范围比较窄,不用深究,大概知道这么个意思就行,不必深究。 8、买入返售款项和买入返售金融资产,相对应的,是负债端的卖出回购款项。我们一起来说说,这两个概念如何理解? 卖出回购款项,简单理解就是金融机构之间的抵押贷款。银行A把自己持有的票据、证券、贷款等金融资产先作价100元卖给银行B(或者信托、券商、保险等金融机构),同时约定以后的某具体时间加价买回,如102元买回来。这个加价部分就等于是借款利息。 对于银行A而言,相当于拿某种金融资产做抵押从B那儿借了一笔钱,按照监管规定,这个计入负债端的“卖出回购款项”。对于银行B而言,就在资产端记录为“买入返售款项”。 举个栗子: 小明最近手头比较紧,没钱买零食了,想找小红借50块钱买零食,小红觉得熟归熟,但是空口无凭,不能说借就借。于是,小明就提出拿自己舅舅从美国买回来价值100元的文具盒作价50元卖给小红,并约定下个月妈妈给自己零花钱了,自己再花55元从小红手里买回来,加价的5块钱,就是小红借钱给小明的利息,对于小明来说,如果有资产负债表的话,负债端的“卖出回购款项”就新增50元,而对于小红来说,资产端就会在资产端的“买入返售款项”新增55元。 三、经营类资产经营类资产在银行资产中占比很小,且和普通企业报表没什么区别,非常简单。 比如,固定资产和在建工程,就是用于银行日常经营的房屋、设备等;其他资产,里面是应收利息、无形资产、商誉、长期待摊费用、待处理抵债资产以及其他应收款(除应收利息以外的其他应收款,如财产损失应收保险公司赔款;应收的各类罚款,如员工失职或违规而应该向该员工收取的罚款;经营租赁的各种租金;存出的保证金,如租用包装物支付的押金;员工或部门领用的备用金;其他各种应收、暂付款项,如一些垫付款,帮员工垫付的水电费、医药费、房租什么的)等内容。 四、客户贷款及垫款这个通俗易懂,就按下不表。 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |