23年一骑绝尘的「红利低波」策略是什么? 过去两年多的时间,行情整体情况情况不太理想,但是「红利低波」策略走出了一波独立的向上行情。所以,针对「红利低波」的ETF... |

您所在的位置:网站首页 › 什么是GS策略 › 23年一骑绝尘的「红利低波」策略是什么? 过去两年多的时间,行情整体情况情况不太理想,但是「红利低波」策略走出了一波独立的向上行情。所以,针对「红利低波」的ETF... |

23年一骑绝尘的「红利低波」策略是什么? 过去两年多的时间,行情整体情况情况不太理想,但是「红利低波」策略走出了一波独立的向上行情。所以,针对「红利低波」的ETF...

来源:雪球App,作者: S的工作笔记,(https://xueqiu.com/3602685766/275497990)  过去两年多的时间,行情整体情况情况不太理想,但是「红利低波」策略走出了一波独立的向上行情。 所以,针对「红利低波」的ETF和指数,我后知后觉地进行了一番研究,希望未来如有类似的走势情况,不要再错过这类标的,也希望对大家有所帮助。 01 什么是「红利低波」策略? 从理论上看,红利低波策略是结合了「红利」和「低波」两个因子,从市场选取股息率高且波动率低的证券进行投资的策略。 1. 红利策略 对上市公司而言,分红是公司将其盈利的一部分分配给股东的行为。所以,分红的前提是公司有盈利。也就是说,有分红的公司,至少是当年有盈利的公司。 那么,为什么投资红利股票会带来高收益? 理论上说,投资红利股票的收益来源主要通过「一鸟在手」和「信号传递」两个理论来解释。 1)一鸟在手:「一鸟在手」理论是说,高分红的公司将公司的投资回报以分红的形式兑现给了投资者,这样投资者的投资收益就落袋为安了,这样高分红公司的投资的流动性更强以及风险更低。 2)信号传递:「信号传递」理论是说,公司的管理人员往往比一般投资者更了解公司,所以一旦管理人员认为公司未来的发展预期良好,他们会用增加分红的方式向外界传递信号。 那么,我们用什么指标来衡量一个公司的分红情况呢? 一般,红利策略以「股息率」作为指标。股息率,也称为股票获利率,一般是近12个月分配给股东的税前现金股息占股价的百分比。 股息率的通用公式如下:股息率 = ∑每股税前股利 / 每股市价 * 100% 2. 低波策略 按照“高风险高收益”的原则,理论上说,高波动的股票风险更高,风险溢价也更高。但在实际情况下,低波动股票能够在长期获得更加出色且相对稳定的超额收益。根据华泰金工的报告整理,主要原因有以下几点: 1)彩票效应:投资者对高波动性股票进行赌博式的投资,并愿意接受降低收益预期作为使用股票博彩的溢价。该行为导致高波动股票股价出现估值过高,其本质是投资者的非理性效用。 2)代表性偏差:部分股票短期内表现优异,容易受到投资者热捧而形成高波动特征,但高回报背后可能有大量的潜在投机行为,存在较大的泡沫风险。 3)机构效应:机构的研究更多聚焦热门的、高波动的股票,卖方分析师容易对高波动股票的预期过度乐观;反之,起伏较小的股票则更易被投资者忽视和低估。因此低波动股票的估值水平也倾向于处在低位,容易在长期的估值修复中获利,也更容易避开潜在的交易热度陷阱。 低波策略在于避开市场中的高波动股票,成为一种稳健的投资选择。 一般,低波策略以「波动率」作为指标。 「红利低波」策略的有效性来自于「红利策略」提供的基本面基础,也来自于「低波策略」提供的技术面效率,总体上是一种避险导向的配置策略。 02 「红利低波ETF」的市场表现 目前,沪深交易所发行的红利低波策略ETF共有6只,分别跟踪了中证红利低波100指数、中证红利低波指数、沪深300红利低波指数和标普中国A股大盘红利低波50。 具体情况详见下图:

数据来源:同花顺iFind 注:数据截止时间2023-12-29。“跟踪误差”的数据计算开始时间为数据截止日52周前,计算周期为周,收益率计算方法为普通收益率。 从产品规模来看,红利低波100ETF(515100.SH)的规模最大。 从产品费率来看,红利低波动ETF(563020.SH)的费率最低。 从收益表现来看,红利低波100ETF(515100.SH)近3年的收益率(截止到2023/12/29)最高,达到44.53%。红利低波50ETF(515450.SH)和红利低波ETF(512890.SH)也都达到了34.05%和38.58%。 03 「红利低波指数」的市场表现 除了“标普中国A股大盘红利低波50”指数的数据没有查到,我又查询了另外3只有产品跟踪的指数的情况。 具体情况详见下图:

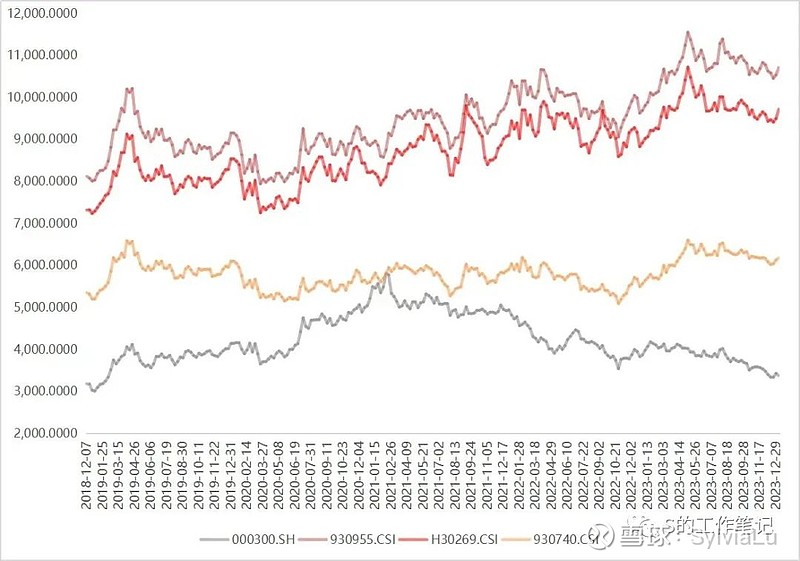

数据来源:中证指数官网 从样本空间看,中证红利低波动100指数(930955.CSI)和中证红利低波动指数(H30269.CSI)的样本空间是中证全指,沪深300红利低波动指数(930740.CSI)的样本空间是沪深300指数。 从选样方法看,所有3只指数在「红利」这个因子上,都“选取过去三年连续现金分红且每年现金股息率均大于0的证券”。中证红利低波动指数(H30269.CSI)还剔除了样本中红利支付率过高的证券,方法是剔除了样本中支付率排名在样本空间前5%的证券。在「低波」这个因子上,都是按照“波动率”倒序排序筛选。 从加权方式看,中证红利低波动指数(H30269.CSI)是股息率加权。以股息率高低作为权重分配依据,加大了高股息率股票在组合中的权重,更加突出了红利因子在组合中的风险暴露。沪深300红利低波动指数(930740.CSI)是波动率倒数加权。用波动率的倒数作为权重分配比例,波动率越大,分配的权重就越小。中证红利低波动100指数(930955.CSI)是股息率/波动率加权。使用股息率/波动率的加权方式相当于是综合考虑了股息率和波动率的因素,考察单位波动率的股息率情况。红利分配越多,分配的权重越多。波动率越大,分配的权重越小。 从样本调整频率看,中证红利低波动指数(H30269.CSI)每年调整一次,沪深300红利低波动指数(930740.CSI)每半年调整一次,中证红利低波动100指数(930955.CSI)每季度调整一次。相比于市值加权的指数,使用股息率和波动率加权的指数的成分股调整幅度比较大。因为证券的市值相对稳定,而分红和波动率相对稳定性没有那么强。所以,在指数样本调整实施的时间,需要重点关注下调整后的成分股调仓情况。每个指数具体的调仓时间也整理在上面的表格里了。 我又将这3只指数与沪深300从2018/12/7至2023/12/29的业绩走势进行了比较,详见下图:

数据来源:同花顺iFind 可以看到,中证红利低波动100指数(930955)和中证红利低波动指数(H30269)的走势的一致性比较强,基本属于稳中有升,特别是在2021年沪深300走势减弱以后,这两个指数的业绩优势更为明显。而沪深300红利低波动指数(930740)走出了一波自己的独立行情,整体业绩走势比较平缓,波动性相对较小。 这样的业绩走势情况,跟理论上「红利低波」策略在牛市中表现比较平稳,在熊市中表现相对较好的直觉相一致。 此外,就红利低波指数成分股的行业分布来看,基本以银行、能源、工业等行业为主。 04 写在最后 其实,还留了一个重要的问题没有回答,怎么知道何时适合配置红利低波策略的产品? 根据中金研究所的报告,由于红利策略在市场风险偏好较低时表现较好,所以对红利策略表现有一定预测性的指标包括「1年美债利率」和「新增投资者数量同比」。其中,1年滚动平滑后的1年美债利率与红利相对净值为同期正向指标,而新增投资者数量是红利相对净值的同期反向指标。但也因为是同期指标,所以预测性比较弱,只能作为参考。 总体来说,「红利低波」策略是一种比较稳健的投资策略,比较适合风险偏好比较低的用户参考,或者喜欢成长性标的的用户用来做整体的资产配置。如果投资者预测市场未来风险偏好较低,这个策略也会是一个不错的选择。 #红利低波# #红利低波策略# #红利低波ETF# 参考资料: 《华泰金工 | 稳步致远:红利低波的逻辑与价值》,华泰金融工程,华泰证券金融工程,2023-05-12 《中金:在手之鸟,红利优选策略》,中金点睛,2023-12-06 特别声明:市场有风险,投资需谨慎。任何情形下,本文观点仅供参考,不构成基金宣传推介或投资建议。基金信息请以管理人在官方网站等媒介披露的信息为准。基金的过往业绩及净值高低并不预示未来表现,不保证一定盈利或最低收益。 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |