| 热点解读|新金融工具准则解读(五):金融资产分类新旧准则衔接之一 | 您所在的位置:网站首页 › fvtpl › 热点解读|新金融工具准则解读(五):金融资产分类新旧准则衔接之一 |

热点解读|新金融工具准则解读(五):金融资产分类新旧准则衔接之一

|

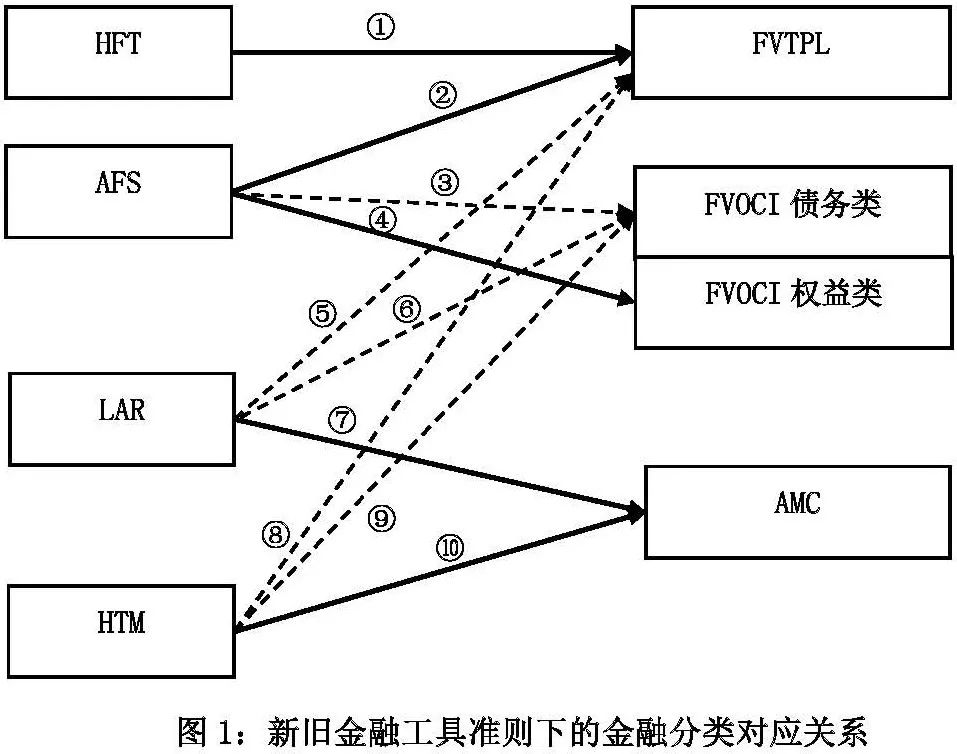

2.合同现金流量或风险属性相同或者类似的金融资产可能因为管理业务模式不用,分类为不同类别的金融资产。如应收票据及应收账款,若以“持有以收取合同现金流量”为目的,通常被划分为AMC类别;若以“既收取合同现金流量又出售”为目的,或者以出售为目的,比如经常进行应收票据贴现、背书或应收账款保理、证券化且符合终止确认条件的企业,可根据情形将全部或部分应收票据/应收账款分类为“FVOCI”或“FVTPL”。 3.管理金融资产的业务模式无须在报告主体层面上确定,一个企业的金融资产业务模式可能存在次级组合。某些情况下,将金融资产组合分拆为次级组合反映企业据以管理金融资产的层次可能是恰当的,例如上述2中提到的有关情形,若企业的业务模式为将某一部分特定客户的应收票据贴现、背书或应收账款保理、证券化实现出售以满足资金流动性管理需求,只需将该组别划分为FVTPL,剩余部分的业务模式可能被划分为AMC或者FVOCI。 结合上述分析,新金融工具准则实施日,假设原准则分类下的金融工具的业务模式不变,将原准则下“四分类”转换为新准则下“三分类”的基本对应关系如图1所示:

注:实线箭头代表最可能对应关系为①、②、④、⑦、⑩;虚线箭头代表极少部分可能存在的对应关系。图中的①~⑩的说明如下所示: (1) 原准则下HFT在新准则下的分类转换可能: ① :原准则HFT分类至FVPL(几乎全部)。 (2) 原准则下AFS在新准则下的分类转换可能: ② :原准则AFS中的大部分权益类工具投资(非交易性且未被初始指定公允价值计量的情形下)和不满足SPPI测试的债务工具投资分类至FVTPL; ③ :原准则AFS中满足SPPI测试的债务工具投资可能分类至FVOCI(可重分类); ④ :原准则AFS中的非交易性权益工具投资可以初始指定为FVOCI(不可重分类)。 (3) 原准则下HTM在新准则下的分类转换可能: ⑤ :原准则HTM中不满足SPPI测试或者被初始指定公允价值计量的情形分类至FVTPL; ⑥ :原准则HTM中满足SPPI测试且业务模式为收取合同现金流量和出售两者兼有的分类至FVOCI; ⑦ :原准则HTM中满足SPPI测试且业务模式为收取合同现金流量的分类至AMC。 (4) 原准则下LAR在新准则下的分类转换可能: ⑧ :原准则LAR中不满足SPPI测试或被初始指定公允价值计量的金融资产分类至FVTPL; ⑨ :原准则LAR中满足SPPI测试且业务模式为收取合同现金流量和出售两者兼有的分类至FVOCI; ⑩ :原准则LAR中满足SPPI测试且业务模式为收取合同现金流量的分类至AMC。 从图1可以看出:与原准则相比,新准则下的金融资产债务投资的分类更加严格:要通过SPPI测试进行细分,若不满足SPPI测试的会被直接分类至FVTPL;即使满足SPPI测试,还要看业务模式,非仅仅持有以收取现金流量为目的的又要被分类至FVTPL或FVOCI。由此可见,在新准则下以AMC计量的金融资产要经过非常严格的测试,原准则下能以AMC计量的金融资产,在新准则下不一定仍以AMC计量,将会有更多的金融资产被要求以公允价值进行后续计量,以提高财务报表信息的决策相关性。 二、关于新金融工具准则下对“三无”投资分类的建议 对于三无股权投资类资产,建议在新旧准则衔接时或者新增时根据资产质量分类处理:对于质量不高的股权投资,可直接指定为以公允价值计量且其变动计入其他综合收益的金融资产,避免以后处置亏损、资产减值损失对损益的影响。对于优质的股权资产,可以按照新的分类准则放在“以公允价值计量且其变动计入当期损益”项目核算,后续可通过继续增持的方式达到重大影响,从而转为“长期股权投资”项目核算,将在被投资单位享有的净损益份额或处置收益计入损益,并规避其公允价值取得的技术难度及其公允价值变动对企业损益的频繁波动影响。 三、新金融工具准则下分类与财务报表“其他综合收益税后净额预计不能重分类计入损益的项目”的关系再梳理 1.根据《企业会计准则第22号——金融工具确定和计量》第六十九条规定,将非交易性权益工具投资指定为以公允价值计量且其变动计入其他综合收益的金融资产的,当该金融资产终止确认时,之前计入其他综合收益的累计利得或损失应当从其他综合收益中转出,计入留存收益,而不是转入当期损益。 2.根据《企业会计准则第22号——金融工具确定和计量》第六十八条:金融负债指定为以公允价值计量且其变动计入当期损益的金融负债的,由企业自身信用风险变动引起的该金融负债公允价值的变动金额,应当计入其他综合收益;该金融负债终止确认时,之前计入其他综合收益的累计利得或损失应当从其他综合收益中转出,计入留存收益,而不是转入当期损益。 综上所述,以上两类金融资产和金融负债账面价值变动计入其他综合收益的部分在报表中要并到“其他综合收益税后净额预计不能重分类计入损益的项目”中。由于权益工具投资自身的特点,除非特别指定,否则不可能满足划归为“以公允价值计算且其变动计入其他综合收益的金融资产”的条件,在选择特别指定的情形下,其终止确认时的处置损益也不能计入当期损益。因此对金融工具而言,“其他综合收益税后净额预计将重分类计入损益的项目”仅限于FVOCI债务工具投资。返回搜狐,查看更多 |

【本文地址】