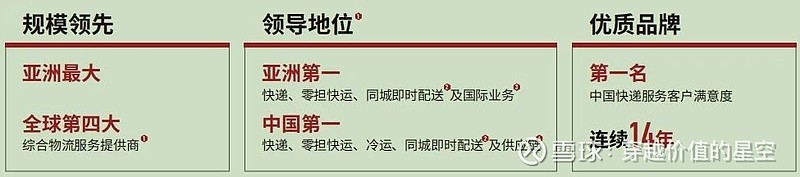

快递界的一枝独秀(顺丰控股2023年度财报解读) (一)主要业绩概况 2023年公司规模、行业地位和品牌护城河依旧稳固,业务量和票均收入保持增长;营业收入同比略有下降,毛... |

您所在的位置:网站首页 › 高丰是谁 › 快递界的一枝独秀(顺丰控股2023年度财报解读) (一)主要业绩概况 2023年公司规模、行业地位和品牌护城河依旧稳固,业务量和票均收入保持增长;营业收入同比略有下降,毛... |

快递界的一枝独秀(顺丰控股2023年度财报解读) (一)主要业绩概况 2023年公司规模、行业地位和品牌护城河依旧稳固,业务量和票均收入保持增长;营业收入同比略有下降,毛...

来源:雪球App,作者: 穿越价值的星空,(https://xueqiu.com/4656016849/285529805) (一)主要业绩概况

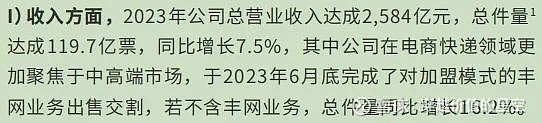

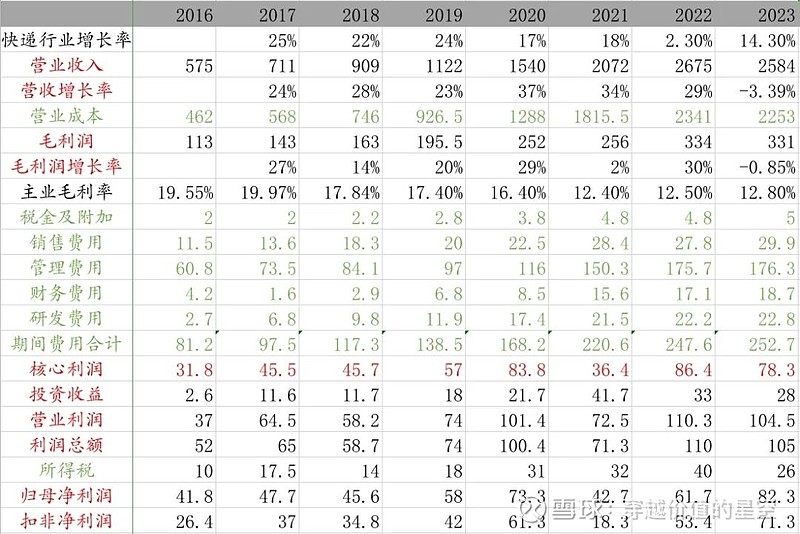

2023年公司规模、行业地位和品牌护城河依旧稳固,业务量和票均收入保持增长;营业收入同比略有下降,毛利润基本持平,净利润增幅较大,净利润和扣非净利润均创历史新高(财报解读重点:收入为何下降?净利润为何反增?)。

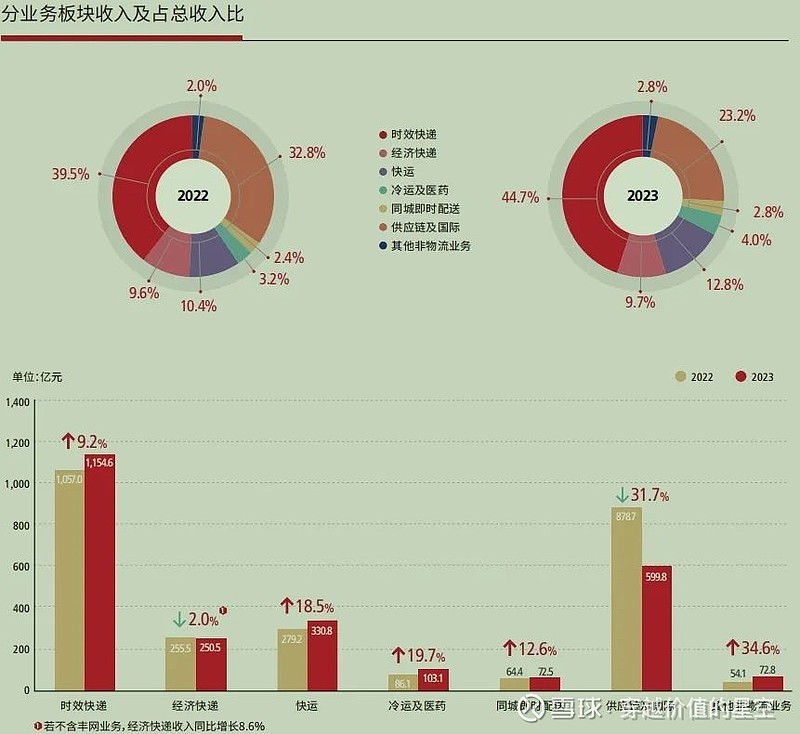

先看收入端,几大业务板块除经济快递和供应链及国际板块收入下降外,其他均实现增长。 其中,经济快递板块下降主要是受业务调整,剥离丰网业务影响;

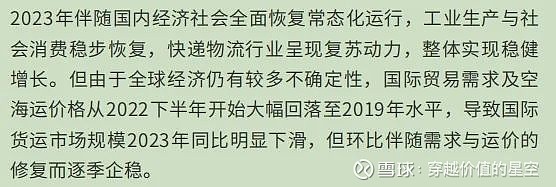

供应链及国际板块下降主要是受国际贸易需求和空海运价格大幅回落影响。该板块下降幅度较大,是总营收下降的主要原因,这解答了上面提到的第一个疑问。

(二)资产负债情况

简单看下资产负债表,资产和负债情况整体变化不大,总资产和净资产同比个位数增长; 固定资产增加约100亿元,主要为产业园和中转场项目在建工程转固; 短期借款和长期借款增加近100亿元。 (三)剥洋葱式看利润表 利润表展现的是上市公司经营所获收入依次减去各项成本和费用后变成净利润的过程。解读利润表的过程就像是剥洋葱,接下来就一层层剥皮看看顺丰盈利增长的含金量。

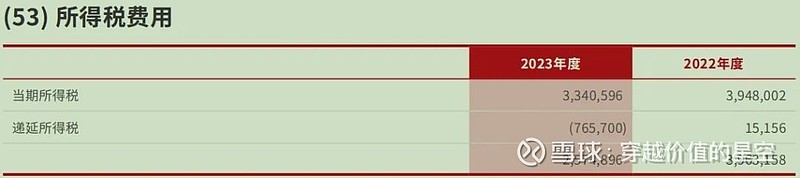

第一层:成本 2023年营业收入和营业成本均小幅下降,成本下降幅度略大于收入,所以毛利率有所提升,毛利润331亿元,较前减少3亿元。 第二层:期间费用 2023年四项费用均有所上升,销售费用增加2.1亿元,财务费用增加1.6亿元,管理和研发费用均增加0.6亿元,费用和税金合计增加近5亿元。 毛利润下降3亿元,加上期间费用多花5亿元,故核心利润较前减少了8亿元。 核心利润加上其他损益后的利润总额为105亿元,较前减少5亿元,下降4.5%。 看到目前为止,公司2023年度利润情况仍然是较前有所下降的,跌幅与收入情况基本同步。 第三层:所得税 剥到这一层,终于能解答上面的第二个疑问了,为何净利润在营收下降的情况下反而大增?因为所得税项较前减少了14亿元,加上少数股东损益变化差额,才实现了归母净利润的较大增长。

总结:我看这份报表的心态有那么点过山车的感觉,初看营收下降有点担心,再看净利润大增很是开心,最后看到利润表又开心不起来了。息税折旧摊销前利润(EBITDA)的变化很能说明情况,2023年EBITDA为294.4亿元,较前增加4.5亿元。

整体看来顺丰在2023年的经营情况没什么亮点,当然这份报告也体现了物流行业作为周期性行业受宏观经济影响的特点。在去年的经济环境下,顺丰取得这样的成绩还是不容易的。 往好的方面看,顺丰的资本支出高峰已经过去了,从2021年支出192亿元之后,近两年已经是逐年下降的;折旧及摊销受前期支出高峰影响仍在上升,2023年折旧及摊销较2022年增加10亿元,较2021年增加了近50亿元。近几年公司经营现金流净额都远大于净利润,未来随着资本支出和折旧及摊销费用的下降,净利润会进一步释放。

截至目前,顺丰股价34元出头,总市值只有1670亿元左右,市盈率20.3倍,值不值就仁者见仁智者见智了。对于相信顺丰在国内快递行业护城河坚固,未来海外扩展顺利的人来说,这个价应该是足够合理且低估的。#顺丰控股# $顺丰控股(SZ002352)$ |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |