| 外行读财报(资产负债表) 外行读财报(序)资产负债表 Balance sheet先来看资产负债表长什么样:看资产负债表必须牢记,左边(资产)和右边... | 您所在的位置:网站首页 › balancesheet什么样 › 外行读财报(资产负债表) 外行读财报(序)资产负债表 Balance sheet先来看资产负债表长什么样:看资产负债表必须牢记,左边(资产)和右边... |

外行读财报(资产负债表) 外行读财报(序)资产负债表 Balance sheet先来看资产负债表长什么样:看资产负债表必须牢记,左边(资产)和右边...

|

来源:雪球App,作者: 仓又加错-刘成岗,(https://xueqiu.com/6623660105/145153566) 外行读财报(序) 资产负债表 Balance sheet先来看资产负债表长什么样:

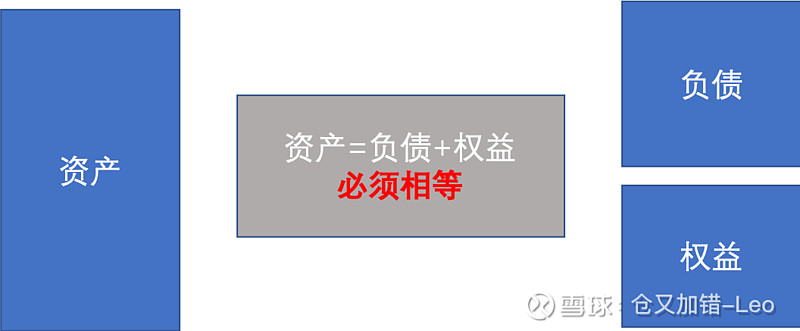

看资产负债表必须牢记,左边(资产)和右边(负债+权益)一定是相等的,先深入看一下具体的资产负债表里都有哪些条目,然后我举几个例子帮大家理解“资产=负债+权益”一定要相等。 资产

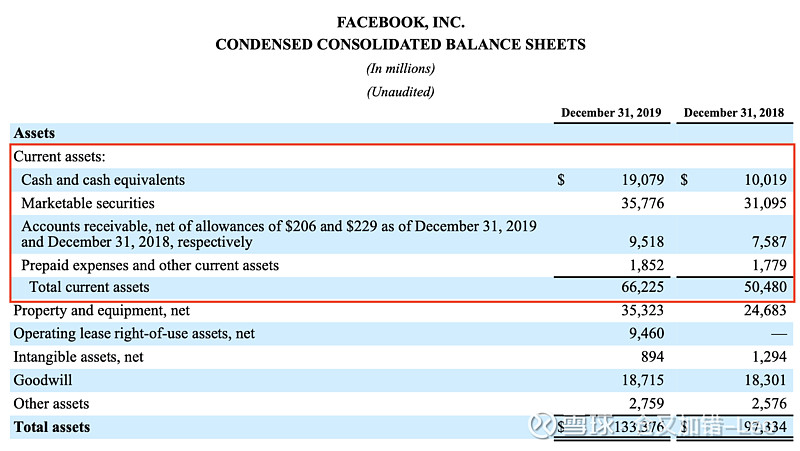

资产负债表的第一部分是“左边”的资产,包括流动资产(红框)和非流动资产。 流动资产流动资产指的是可以“流动”的资产,也就是说是短期(预计在一个正常营业周期内或一个会计年度内)内可以变现、出售或耗用的资产,一般包括: 》 现金及现金等价物Cash and cash equivalents 》 交易性短期投资Short-term investments 》 应收账款Accounts receivable 》 制成品Finished goods 》 生产物料Raw materials 》 存货Total inventories 》 预付款Prepayments 非流动资产非流动资产指的是“不好流动”的资产,一般包括: 》 地产、工厂、设备Property, Plant & Equipment(PP&E) 》 无形资产Intangible assets(包括商誉Goodwill) 》 金融资产Financial assets 》 其他Other(tax, pensions, etc) 负债资产负债表的第二部分是“右边”的负债,包括流动负债(红框)和非流动负债。

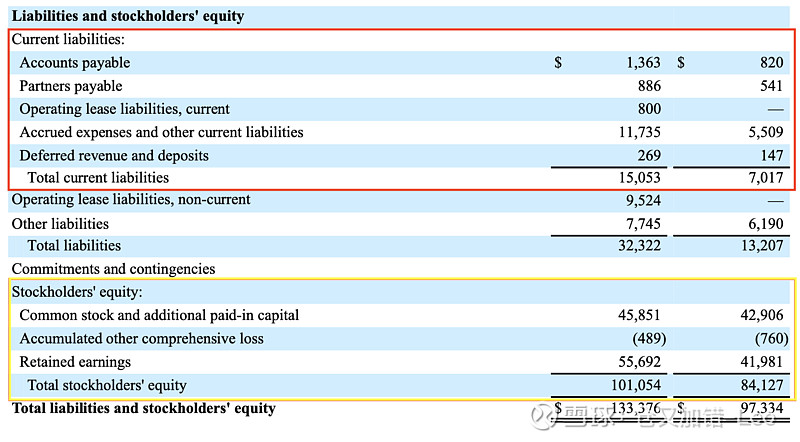

流动负债指的是短期内(一年内或者超过一年的一个营业周期内)需要偿还的债务,一般包括: 》 短期债务Short-term debt 》 应付账款Accounts payable 》 预提费用Accrued expenses 》 递延收入Deferred revenue 》 应付股利Dividents payable 》 应交税金Income and other taxes payable 非流动负债非流动负债指的是短期内(一年内或者超过一年的一个营业周期内)无需偿还的债务,一般包括: 》 长期借款Long-term Borrowing 》 应付债券Bond payable 股东权益

股东权益(黄框)按照字面理解就行,就是作为股东(理论上)应得的权益,一般包括: 》 普通股Common stock 》 资本公积APIC(additional paid in capital) 》 库存股Treasury stock 》 留存收益Retained earnings 注意:一般优先股和可转债既有股的性质又有债的性质,最后归到哪里,得看具体条款。 举几个例子下面举几个例子来帮助理解资产负债表,看看企业经营活动发生时,资产负债表随着发生什么变化。 》 购买设备 Cash减少,设备增加,即“左边”流动资产减少,非流动资产增加,“右边”没有变化。 》 向银行借钱 Cash增加,“左边”的资产增加,“右边”的负债也随之增加。 》 产生收入 产生收入有三种情况,分别是收到cash、产生应收账款和产生递延收入。 第一种情况,“左边”cash资产增加,“右边”权益增加; 第二种情况,“左边”accounts receivable资产增加,“右边”权益增加; 第三种情况,“左边”cash资产增加,“右边”流动负债增加。 注意啊,虽然都是产生收入,有没有cash流入,对现金流量表的影响是不一样的,这也是为什么现金流不等于利润的源头之一。 》 发生费用 发生费用也分paid和not paid两种情况。 如果是paid,“左边”cash减少,“右边”权益减少; 如果是not paid,“左边”没有变化,“右边”负债增加,权益减少; 同样请注意,虽然都是产生费用,有没有cash流出,对现金流量表的影响是不一样的,这也是为什么现金流不等于利润的源头之二。 外行读财报(损益表)(上) 外行读财报(损益表)(中) 外行读财报(损益表)(下) 外行读财报(损益表的Normalize和分析) |

【本文地址】