| 港股上市规则:不只是财务要求,还有基本要求、股权架构 无论经营何种业务,如希望申请在香港联合交易所(简称「香港联交所」)的主板挂牌上市(就本章所述「上市」内容,除非特别说明,... | 您所在的位置:网站首页 › 香港创业板还是主板上市 › 港股上市规则:不只是财务要求,还有基本要求、股权架构 无论经营何种业务,如希望申请在香港联合交易所(简称「香港联交所」)的主板挂牌上市(就本章所述「上市」内容,除非特别说明,... |

港股上市规则:不只是财务要求,还有基本要求、股权架构 无论经营何种业务,如希望申请在香港联合交易所(简称「香港联交所」)的主板挂牌上市(就本章所述「上市」内容,除非特别说明,...

|

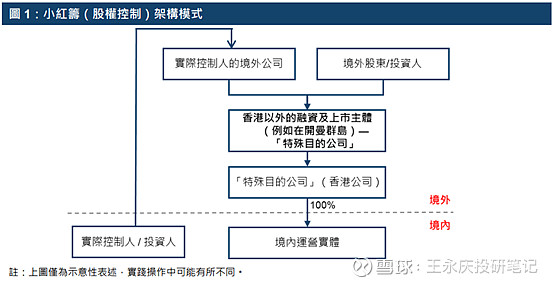

来源:雪球App,作者: 永庆投研,(https://xueqiu.com/6865675576/133523561) 无论经营何种业务,如希望申请在香港联合交易所(简称「香港联交所」)的主板挂牌上市(就本章所述「上市」内容,除非特别说明,均指在香港联交所主板首次公开招股(IPO)并挂牌上市),则一般而言应符合《香港联合交易所有限公司证券上市规则》(以下简称《上市规则》)第八章所规定的一系列条件,以满足基本的上市资格要求。需要说明的是,香港联交所对接纳或拒绝具体某家公司的上市申请保留绝对酌情决定权,即使申请人符合有关条件,也不一定保证其适合上市。 一、主板上市条件 香港主板市场是为具备一定市值/收入/利润规模、业务根基稳健的公司而设的市场,上市公司行业众多,包括综合企业、银行、房地产开发公司、互联网公司及医疗健康公司等。因此,公司作为上市申请人申请在香港主板市场上市,必须符合以下基本条件: (1)财务要求(符合以下其中一项测试即可) 盈利测试 上市前最近一个会计年度股东应占盈利≥2,000万港元; 前两年累计的股东应占盈利≥3,000万港元;及 上市时市值≥5亿港元 市值/收益测试 上市前最近一个会计年度收入≥5亿港元;及 上市时市值≥40亿港元。 市值/收益/现金流量测试 上市前最近一个会计年度收入≥5亿港元; 拟上市业务现金流入前3个会计年度合计≥1亿港元;及 上市时市值≥20亿港元。 (2)其他要求 除以上财务要求以外,拟赴港上市的企业还需在经营历史、公众持股、管理层及控制权等方面满足一系列基本要求。此类要求主要包括: 具备不少于三个会计年度的营业记录(特殊情况下可考虑较短的营业记录); 最低公众持股量(一般为25%,如上市时市值>100亿港元可酌情减至15%); 上市时至少拥有300名股东; 至少前三个会计年度的管理层维持不变; 至少最近一个会计年度拥有权和控制权保持不变; 至少有三名独立董事,并必须占董事会成员人数至少三分之一6; 如为H股上市申请人,至少须有一名独立非执行董事通常居于香港; 至少有两名执行董事通常居于香港; 必须委任一名相关专业人履行公司秘书职责; 申报会计报告的最后一个会计期间的结算日期距上市文件刊发日期不超过6个月 香港上市股权架构 获接纳的注册地司法辖区 拟赴港上市的申请人公司的注册地首先需要属于香港联交所「获接纳司法权区」范围之内。根据《上市规则》,于香港、中国内地、开曼群岛及百慕达四个司法权区注册成立的公司符合提出上市申请的资格要求。截至2019年6月30日,其他27个海外公司适用的「获接纳司法辖区」包括英格兰及威尔斯、英属维京群岛、法国、义大利、俄罗斯、日本、新加坡、澳洲等。海外公司须证明其注册成立地的股东保障水平至少相当于香港的相关水平。若未能证明,海外公司可通过修改其组织章程文件以提供相等水平的保障。 二、赴港上市的内地公司架构 对于主要业务和背景在中国内地的公司,香港联交所接受灵活多样的上市架构选择,主要包括: 架构一:红筹架构―上市主体是境外控股公司,以境内股权或资产注入境外控股公司间接实现境外上市。红筹架构下又包含两种模式: (1)大红筹―中国内地的企业、资产或业务的实际控制人通常是某个政府机构,又称国企红筹; (2)小红筹―中国内地的企业、资产或业务的实际控制人通常是某个个人,又称民企红筹。 架构二:H股架构―上市主体是在中国内地注册成立的股份有限公司,境内股权直接在香港联交所上市。H股上市架构下又包含四种可行的方式: (1)先A后H―已在中国内地上市的公司可凭藉A股公司身份赴香港作双重主要上市; (2)先H后A―如公司先在香港联交所上市,之后还可以再回到中国内地A股上市; (3)A+H同时进行―公司同时申请在内地A股和香港联交所H股上市并同时挂牌交易; (4)新三板+H―已经在内地新三板挂牌的公司毋须事先摘牌即可申请到香港联交所上市。 架构三:分拆上市―已经在香港、内地或海外上市的公司也可以分拆子公司或一部分业务在香港上市。 三、红筹架构模式 红筹模式通常指通过在海外设立控股公司,即「特殊目的公司」,将中国内地企业的资产和权益注入境外的控股公司,并以境外控股公司的名义在海外上市募集资金的方式。业界通常将红筹分为「大红筹」和「小红筹」;统计显示境外上市内地企业中大部分采用的都是红筹模式,尤其以小红筹模式实践较多。

四、可变利益实体(VIE)架构模式 对VIE(又称「协议控制」)架构下的上市申请审核,香港联交所以披露为本的监管方针为指引,主要考虑因素包括以下内容: VIE架构采用原因应只限于解决外资拥有权的限制,如这些限制不再存在,公司必须解除结构性合约安排,即「只限切合所需」(NarrowlyTailored)原则; 应将与相关中国法规出现衝突的可能性减至最低; 实际可行的情况下,上市申请人须向监管机构索取适当的监管确认; 当法律允许上市申请人毋须采用合约安排方式经营业务时,须终止合约安排; 确保合约安排:(1)包含境内运营主体公司股东授予上市申请人董事及其继任人行使境内运营主体公司股东所有权力,并确保不存在任何潜在利益衝突;(2)载有解决争议的条款;(3)涵盖处理境内运营主体公司资产的权力; 考虑内地《外商投资法》的最新进展。 审核企业IPO申报材料时,香港联交所需要: 由保荐人确认公司符合上市条件并按规定在招股书内披露合约安排详情及相关风险; 由公司法律顾问出具正面意见; 由申报会计师确认合併计算境内运营主体公司的财务业绩符合现行会计准则。 如公司计划以VIE架构申报上市且VIE架构涉及不常见事项,香港联交所建议公司尽早开展上市前咨询及预沟通(Pre-A1Submission),并根据沟通情况对上市架构进行调整。 五、H股架构模式 H股是指在中国内地合法成立的股份有限公司在香港发行、向境外投资者募集并在香港联交所上市的股份。中国内地也在《证券法》及《国务院关于股份有限公司境外募集股份及上市的特别规定》等法律法规中,对H股的发行作出了相关规定。 目前,以H股架构申请赴港上市的公司需要向中国证券监督管理委员会(简称「中国证监会」)及香港联交所同时履行境内、境外双重审批程序。

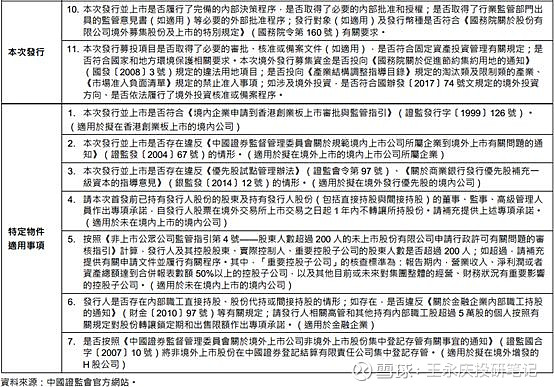

中国证监会国际部审核人员在初审过程中发现需要特别关注的问题,将提交回馈会议讨论。申请人收到回馈意见后,组织相关中介机构按照要求准备回复意见,并在规定时间内向受理部门提交回馈材料。审核人员应撰写审核报告,履行核准或者不予核准境外首次公开发行并上市或境外增发行政许可的签批程序后,审结发文,经受理部门向申请人发出行政许可核准文件。 根据中国证监会于2019年7月23日最新发布的《股份有限公司境外公开募集股份及上市(包括增发)审核关注要点》,目前关于H股上市的具体关注要点如下表1所述:

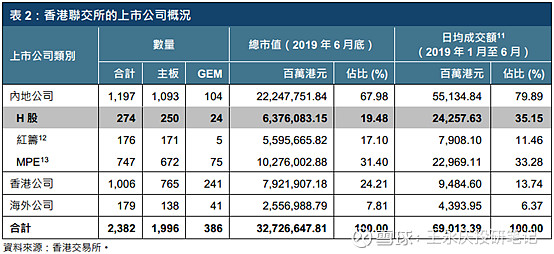

截至2019年6月30日,共有1,197家内地企业在香港上市,包括274家H股;内地企业市值占香港证券市场约68%,2019年1月至6月的交易额占比约80%。其中,已上市的A+H股数量为112家,其中90家同时于上海证券交易所(简称「上交所」)挂牌,22家同时深圳证券交易所(简称「深交所」)挂牌。

注:12此处「红筹」仅指以大红筹架构于香港上市的内地公司;13MPE指非H股架构的内地民营公司。 公众号窗口回复:“港股规则”,即可获得报告原文。 港股做空 股权投资模式变迁 孙子兵法 新潮传媒 市场情绪 东阿阿胶 民办大学好的公众号 工作三年 |

【本文地址】