| 科伦药业小梳理 一、公司主要业务 1.1主要业务主要从事大容量注射剂(输液)、小容 量注射剂(水针)、注射用无菌粉针(含分装粉针及冻干粉... | 您所在的位置:网站首页 › 飞龙药业主要产品有哪些药 › 科伦药业小梳理 一、公司主要业务 1.1主要业务主要从事大容量注射剂(输液)、小容 量注射剂(水针)、注射用无菌粉针(含分装粉针及冻干粉... |

科伦药业小梳理 一、公司主要业务 1.1主要业务主要从事大容量注射剂(输液)、小容 量注射剂(水针)、注射用无菌粉针(含分装粉针及冻干粉...

|

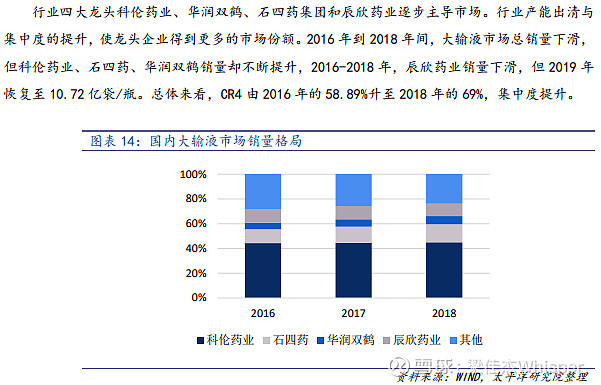

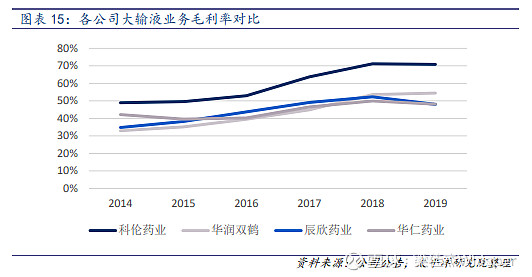

来源:雪球App,作者: 梁佳杰Whisper,(https://xueqiu.com/8574048328/158680345) 一、公司主要业务 1.1主要业务 主要从事大容量注射剂(输液)、小容 量注射剂(水针)、注射用无菌粉针(含分装粉针及冻干粉针)、片剂、胶囊剂、颗粒剂、口服液、腹膜 透析液等25种剂型药品及抗生素中间体、原料药、医药包材等产品的研发、生产和销售。主要产品涵盖镇 痛麻醉类、精神类、抗病原微生物类、营养输液、呼吸类、心脑血管类、抗肿瘤类、抗骨质疏松类、水电 解质平衡类等。 截止2019年12月31日,公司拥有578个品种共993种规格的医药产品,其中有127个品种共297种规格的 输液产品、399个品种共642种规格的其它剂型医药产品、52个品种共54种规格的原料药。10个品种的抗生 素中间体,4个品种共7个规格的医用器械。 1.2经营模式 采购模式----招标 生产模式----公司通过严格的质量控制、效率控制和消耗控制来实现成本下降。保证产品质量,强化产品全生命周期的管理。以销定产,根据市场需求对生产计划进行余缺调剂来实现规模化 连续作业。 销售模式----以销售片区、OTC事业部等为 网络的全国性销售布局,加强与药品流通领域重点企业建立战略联盟,持续提升公司品牌的市场知名度及 扩大产品的市场覆盖率提供了保障。 1.3行业发展情况 行业政策陆续推出,市场环境复杂多变,对行业的发展产生了深 刻影响。 医保启动战略购买,优化费用支出结构,带动医药行业结构优化。 “带量采购”进入常态化模式, 医保目录动态调整开启,用药质量保障和水平进一步提高。 药监局继续深化药审改革,持续优化新药审评 审批的政策环境,加快抗癌药、临床急需药品等审批。 1.4公司行业地位 在输液领域,公司已经实施全面的创新升级,在具备高端制造和新型材料双重特点的竞争力的同时, 占据了产品技术创新和质量标杆的战略高地。 在抗生素领域,公司进行了“抗生素全产业链”的战略性布局,构建起从抗生素中间体到原料药到制剂 的综合优势。 在创新研发方面,科伦先后将50多亿元资金投入研发创新,拥有国家级五大创新平台.。建 立了国家级博士后科研工作站、院士工作站,迅速完成了与国际接轨的仿制药、创新药和转化医学三大功 能体系的建设,成功构建集约化研发体 系。 1.5业绩驱动因素 1. 通过持续的产业创新升级和品种结构调整,科伦输液板块和非输液制剂板块销售收入和毛利稳定增 长。 2. 新产品陆续获批上市,产品销售放量,销售收入和毛利快速增长。 二、核心竞争力 (一)战略决策能力和执行力 公司对发展环境的敏锐洞察力和对行业发展趋势的预判能力所形成的战略决策 (二)发展战略坚定而清晰 2010年上市以后,公司正持 续为实施“三发驱动、创新增长”的战略目标而努力奋斗。 1、【通过持续的产业升级和 品种结构调整,保持科伦在输液领域的绝对领先地位】 2、【通 过对优质自然资源的创新性开发利用,构建从中间体、原料药到制剂的抗 生素全产业链竞争优势】 3、【通过研发体系的建设和多元化的 技术创新,积累企业基业长青的终极驱动力量。】 (三)拥有与发展战略相匹配的资本条件和资源力量 上市后启动了百亿投资,为实施“三发驱动”的发展战略提供了充裕的资本条件。 (四)人才与技术合力,突出创新优势 创新 能力已经成为科伦的核心竞争力。 (五)强大的团队复制能力 人才培养的“长板凳计划” 三、概况 大输液板块:上半年收入受累疫情,下半年有望随就诊人数回暖。 抗生素产品价格全面回暖,川宁下半年有望迎来业绩拐点。----硫氰酸红 霉素、青霉素工 业盐、7-ACA、6-APA涨价 制剂板块:一致性评价品种囊括众多重磅产品,非输液制剂将维持高速增 长。 创新药板块:创新药板块逐步形成具备高技术壁垒特点的产品集群,PDL1 单抗有望 2021 年获批上市。 【1】输液板块——受疫情影响较大,下半年有望出现恢复 (一) 政策驱动行业集中度提升,公司龙头优势体现 大输液政策不断收紧,淘汰中小产能。 市场供求格局基本稳定 市场份额不断向龙头公司汇集,行业集中度提升。 对标欧美大输液市场,行业集中度仍有提升空间。 毛利率行业领先,龙头优势体现。

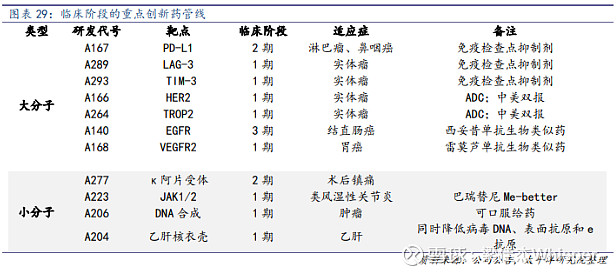

(二) 可立袋是发展新趋势,助力公司毛利提升 (三) 布局高附加值的治疗及营养输液 (四) 入股石四药,进一步优化大输液结构 截止至 2019 年年底,公司直接持有石四药集团 5.27%股权,间接持有 14.73%股权,合计持股 20.01%。2019 年,石四药为科伦贡献 1.67 亿元净利润。 (五) 疫情充分控制后门诊量回升,下半年大输液业务将回暖 【2】 抗生素全产业链布局,川宁下半年有望迎来业绩拐点 (一) 抗生素全产业链布局,扩大制剂优势 川宁项目投产后,公司形成了从中间体、原料药到制剂的抗生素全产业链。 (二) 产品价格全面回暖,川宁下半年有望迎来业绩拐点 (三) 川宁生物分拆上市 将抗生素下属平台分拆后,公司业务更加明晰,使公司集中发挥资金优势, 突出研发实力,在“高技术内涵药物”等创新药物方面持续发力,进一步突出上市公司主营业务。 【3】 制剂板块收获期已至:仿制全面开花,创新聚焦肿瘤 (一) 研发投入高速增长,大输液到创新药转型进行时 研发队伍组建和研发体系搭建基本完成。 持续加大研发投入,专利数量行业领先。 (二) 新品种贡献业绩弹性,非输液制剂业务高速增长 新产品上市放量,成为仿制板块增长点。 2010 年-2013 年,在康复新液、草酸艾司西酞普兰 片等传统产品放量的基础上,公司非输液制剂业务收入取得长足的进展,从 3.74 亿元增长至 11.13 亿元。2013-2016 年新产品缺乏2017 年 12 月重磅产品帕瑞昔布钠获批上市 (首仿)是一项里程碑,该产品 2018 年和 2019 年分别实现 1.35 亿和 5.20 亿元销售额. 一致性评价品种囊括众多重磅产品,非输液制剂将维持高速增长。截止到 2020 年 8 月 19 日,科伦共有 24 个品种通过了一致性评价 (三) 创新药板块:重点布局免疫疗法和抗体偶联药物 科伦创新药研发起步于 2013 年,在王晶翼院长的带领下,正在逐步形成具备高技术壁垒特点的产品集群,目前已有 8 款大分子和 4 款小分子创新药进入临床阶段。科伦聚焦肿瘤赛道,除两 款生物类似药(EGFR 单抗和 VEGFR2 单抗)处于临床阶段外,更是初步完成了在免疫检查点抑制剂 和抗体偶联药物(ADC)上的重点布局;在靶点选择上,科伦也实现了已被验证的老靶点和无上市 产品的新靶点的合理配置。

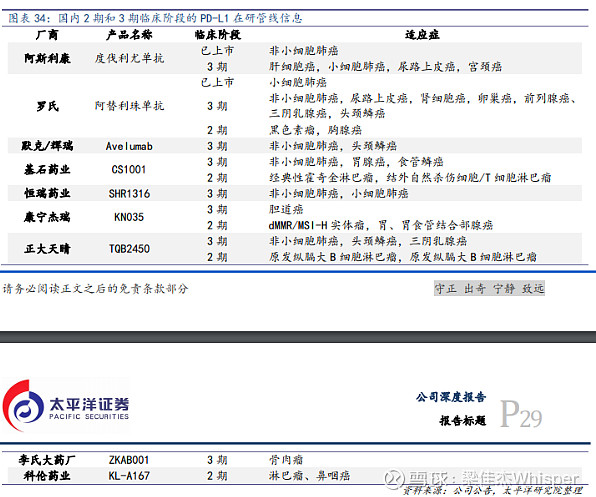

1)免疫检查点抑制剂:PD-L1、LAG-3、TIM-3 单抗 肿瘤细胞利用免疫检查点逃避免疫系统的攻击,免疫检查点可作为药物靶点。 免疫检查点抑制剂治疗是目前常用的免疫治疗方案,其代表性产品 PD-(L)1 抗体更是被誉为 “肿瘤免疫治疗的基石药物”。【目前全球已有 3 款 PD1 单抗和 3 款 PD-L1单抗获批上市。2026 年 Keytruda 的全球销售额有望达到 250 亿美元,超过阿达木单抗成为全球最畅销药物。】 基于 PD-1 抗体的药物联用逐渐成为临床治疗主流思路。 PD-L1 尚无国产药物上市。

科伦博泰 PD-L1 单抗已有 2 项适应症进入临床 2 期,最快有望 2021 年上市。牵头 PI 均为中国医学科学院 肿瘤医院石远凯教授。目前 r/r cHL 适应症已经完成入组,预计 2020Q4-2021Q1 提交 NDA,我们 预计最快将于 2021 下半年获批上市;r/r NPC 适应症受疫情影响,预计 2020Q4 完成入组,预计 2021Q3-Q4 提交 NDA。 我国是鼻咽癌高发国家,死亡人数占全球 43%。 晚期鼻咽癌目前以化疗为主,生存率极低,临床需求亟待满足。 科伦 A167 有望成为全球首个治疗晚期鼻咽癌的 PD-L1 单抗,竞品主要为 PD-1 单抗。

科伦 A167(PD-L1 单抗)鼻咽癌适应症预计峰值销售额为 4.2 亿元。 业界不断探索肿瘤免疫新靶点,国内相关管线尚处于早期临床。 科伦 LAG-3 单抗、TIM-3 单抗已获批临床,有望形成免疫检查点合力。 2)抗体耦联药物:HER2-ADC 和 TROP2-ADC ADC 技术门槛极高,全球仅 9 款药物获批上市。 科伦博泰 HER2-ADC 完成中美双报,初步数据具有良好潜力,预计 2022Q4 提交 NDA。 罗氏 HER2-ADC 率先上市,2019 年全球销售额超过 15 亿美元。 第一三共“金标准”HER2 ADC 获 68 亿授权费,彰显资本的看好。 HER2-ADC 国内竞争格局较为激烈,科伦 A166 有望依靠优秀的治疗窗和中美双报获益。 SKB264(TROP2-ADC)是科伦博泰第二个完成中美双报的创新药,为靶向 TROP-2 靶点的 ADC。 TROP2-ADC 全球仅一款药物上市,由云顶药业引入国内。 TROP2-ADC 国内仅有四家产品进入临床,科伦 SKB264 核心组分均为自研。 3)生物仿制药:西妥昔单抗和雷莫芦单抗生物类似物 西妥昔单抗纳入医保后迅速放量,中国市场规模约 15 亿元。2020 年开展和西妥昔单抗头对头Ⅲ期临床,A140 有望 2023 年实现上市。 VEGFR2 单抗国内未上市,科伦 A168 有望成为首仿。科伦 A168 于 2018 年 3 月获批临床,有望成为雷莫芦单抗的国内首款生物类似药。 四、未来展望 (一)行业格局和趋势 随着“三医联动”改革深入,行业进入快速分化、创新升级、淘汰落后产能的阶段,我国医药行业整体 质量呈现出良性发展趋势。具有自主创新能力以及超强成本控制能力的企业有望抓住行业十年大机遇。 (二)公司发展战略 保持 科伦在输液领域的绝对领先地位;通过对优质自然资源的创新性开发利用,构建从中间体、原料药到制剂 的抗生素全产业链竞争优势;通过研发体系的建设和多元化的技术创新,积累企业基业长青的终极驱动力 量。 五、感受 成本控制巩固大输液地位,抗生素全产业链稳健发展。但没什么前景,无法享受高估值。 重点看新药研发。感觉压力还是挺大的。搞创新不容易 $科伦药业(SZ002422)$ $深证成指(SZ399001)$ $医药(SZ159938)$ |

【本文地址】