| 法评丨实例浅析CMBS与权益型类REITs区别与选择 | 您所在的位置:网站首页 › 资产证券化计划说明书去哪看 › 法评丨实例浅析CMBS与权益型类REITs区别与选择 |

法评丨实例浅析CMBS与权益型类REITs区别与选择

|

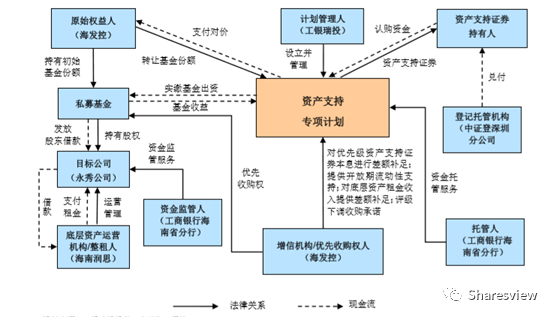

数据来源:《中信建投-红星美凯龙资产支持专项计划说明书》 0 2 权益型类REITs法律性质及常见交易结构 如前所述,鉴于中国现有法律及税收体系现阶段的REITs一般为私募REITs。在权益型类REITs中商业物业的所有权将实际转移至SPV。权益型类REITs与CMBS最大的不同在于权益型类REITs具有股权性而非CMBS的债权性。中国已经发行的REITs常见交易结构及交易步骤为:由商业物业原所有方将商业物业所有权转移至SPV名下。由原始权益人设立私募基金,私募基金收购SPV的100%股权,并同时向SPV提供贷款。管理人以私募基金份额受益权及衍生权利作为基础资产设立资产支持专项计划。在这类REITs中,私募基金通过持有SPV的全部股权间接拥有商业地产的所有权。商业地产的运营收入将主要用于归还私募基金对SPV的借款,并将作为资产支持专项计划的实际资金来源。 以 “海南省人才租赁住房第一期资产支持专项计划”为例,原始权益人海南省发展控股有限公司设立私募基金收购目标公司(SPV)的100%股权,并由私募基金向目标公司(SPV)发放股东借款。管理人工银瑞投以私募基金份额作为基础资产设立资产支持专项计划,收购原始权益人持有的基金份额。交易结构图如下:

2 实例分析CMBS与权益型类REITs的区别 CMBS与权益型类REITs最大的不同在于计划底层资产的所有权是否变更。在CMBS交易中,信托计划持有的仅是对商业地产所在项目公司的抵押债权,项目公司的股权仍由原所有权人持有,即商业地产的所有权在CMBS交易中不变。而在REITs交易中,商业地产的所有权变化,由私募基金通过持有商业地产所在SPV的100%股权间接享有对商业地产的所有权,私募基金同时享有对SPV的债权。 正是这一基本不同,导致CMBS与REITs在底层资产会计处理、底层资产处置法律程序乃至对资产证券化核心指标的判断逻辑均不同。而这些不同将直接影响对资产证券化产品的选择。本部分将从底层资产会计处理、底层资产处置、资产证券化核心指标三个方面结合实例分别介绍CMBS与REITs的不同之处。 0 1 底层资产会计处理不同 由于CMBS交易中,底层资产的所有权不转移,信托计划仅享有对项目公司的抵押贷款,因此底层资产会计处理上不出表。但权益型类REITs的底层资产的会计处理上存在不同。在权益型类REITs中,底层资产将被剥离至SPV名下,而SPV的全部股权将转移给私募基金,故底层资产的所有权变化。在会计处理上底层资产是否出表,则需要根据REITs的整体交易结构和实质进行判断。 我国现行会计制度主要采取“控制+风险和报酬”来判断资产转移是否进行终止确认。因此,底层资产所有权转移是否形成销售,是否应当进行终止确认,也应当结合会计准则标准进行判断。将会影响到是否出表的因素包括:收取金融资产现金流的合同是否已经到期,是否已经收到现金流,是否已经转移了资产所有权上几乎所有风险和报酬或者是否保留了几乎所有风险和报酬,是否保留对金融资产的控制。对以上问题的不同回答,将影响到最终会计上能否出表。 而对以上问题的回答又与REITs交易的交易结构设计及条款设计密切相关,需要结合交易结构及条款设计综合判断。以“风险及报酬”是否转移为例。一般来说若通过资产证券化转移了超过90%的风险和报酬,则视为会计上的“转让了几乎所有风险和报酬”;而若转移的风险和报酬低于10%,则被认为“几乎保留了所有的风险和报酬”。但问题在于,实务中的项目由于发行人会认购专项计划次级债券,一般还负有回购、差补或其他增信措施,因此风险和报酬的转移常处于“既未转移几乎所有风险和报酬,亦未保留所有风险和报酬”。此时就应当根据会计准则,结合是否放弃控制权,以及在未放弃控制权的情况下,以其继续涉入程度进行确认。 在判断是否放弃控制权时,需关注转入方出售资产的实际能力。如果转让方即SPV(私募基金股权控制)能够单独将转入资产整体出售给不存在关联关系的第三方,且没有额外条件对出售加以限制时,一般会认为转出方放弃了资产控制权。反之则认为没有放弃控制权。在转出方放弃资产控制权的情况下,终止确认金融资产。可见,REITs交易中,虽然私募基金持有SPV100%的股权,但私募基金在转让SPV股权以及SPV处置资产层级的交易文件设计以及是否存在转让限制,例如发行方是否在特定情况下享有优先回购权或者一票否决权,将影响会计上对是否放弃控制权的判断,并进而影响资产的会计处理。 但无论如何,权益型类REITs不同于CMBS,存在资产出表的可能性。而CMBS交易中底层资产则无法出表。因此发行人应当是否有优化报表的考虑,选择资产证券化类型。在资产证券化过程中,也要加强与会计师、律师的沟通,以便交易结构、交易文件的设计能够实现报表优化目的。 0 2 底层资产处置程序不同 如前所述,在CMBS中,信托计划仅享有对项目公司的抵押债权,而不享有底层资产的所有权。而REITs中,私募基金将通过持有SPV的100%股权,间接享有对底层资产的所有权。这一差别将导致专项计划违约时,CMBS与权益型REITs在对底层资产处置程序上的不同,这种不同主要体现在如下几个方面: 1 CMBS与REITs中对管理人对项目公司经营及负债控制力不同 在CMBS中底层资产仍归项目公司所有,而项目公司的股权及经营权均不归属于信托计划或专项计划,而仍由原开发商享有。在这种结构中,信托计划或专项计划管理人对项目公司会否混同经营或破产等控制力是弱的。而一旦出现项目公司破产,底层资产作为项目公司的资产,将面临司法冻结程序,该程序将可能影响信托计划对项目公司抵押债权的行使。此外,在项目公司破产程序中,信托计划作为项目公司抵押权债权人,根据程序需要在债权人大会中的有担保债权人组协商确定偿还计划,因此存在无法足额受偿的风险。 但权益型类REITs的交易结构中,底层资产所属SPV的100%股权归属于私募基金。因此从所有权角度,底层资产与原开发商完全隔离。私募基金通过享有股权的方式改组SPV的董事会、管理层,能够最大程度确保SPV经营独立,避免混同经营或负债无法控制的情形,进而最大程度避免SPV进入破产程序。 2 底层资产处置程序不同将导致处置成本不同 在CMBS交易中,信托计划享有对项目公司的抵押债权,底层资产抵押给信托计划。但在计划违约时,信托计划仅能通过法律程序实现其抵押权,并就处置底层资产的价款优先受偿。在底层资产处置过程中,由于实现底层资产抵押权程序涉及诉讼或赋强制执行力的公证程序,底层资产抵押权实现过程对法院司法处置权依赖很大,受限于拍卖定价、拍卖程序等相关法律规定,故抵押权人对受让人及受让价格的选择自由度很低,处置结果的不确定性较强。故在CMBS中底层资产抵押权实现的时间、机会成本是较高的。 而在REITs交易中,私募基金拥有的是SPV的100%股权,即享有所有权。在未通过交易文件对私募基金的处置权进行限制的情况下,私募基金可自主处理SPV的股权。因此在处置形式、交易对象、交易价格方面,REITs中的私募基金享有了更大的自由度,也更可能争取到更好的交易条件。 0 3 交易核心财务指标考量逻辑不同 在资产证券化交易中常用的两项核心财务指标为LTV及DSCR。其中,LTV是底层资产价值与本基金的比率,DSCR是当期资产现金流入与当期应偿还本金利息的比率。这两个财务指标将影响到产品的发行规模、定价以及评级。在中国,底层资产价值一般以评估机构出具的评估价值为准。 如前所述,由于CMBS中信托计划仅享有抵押债权,因此在LTV的指标考量上是抵质押率的考量逻辑,关注的是在折价处置时本金利息的偿还,因此LTV集中在40%-60%之间。而REITs交易中私募基金间接拥有底层资产的所有权,处置底层资产时在程序、主体、价格方面均有更高的灵活性,因此LTV的考量逻辑则基于所有权考量。在底层资产评估价值相同的情况下,REITs能够做到比CMBS更高的发行规模,方便融资人获得更大金额的融资。而发行规模(本金)的不同又将影响DSCR指标。CMBS项目的DSCR普遍高于REITs的DSCR,即,若在底层资产年度运营收入相同的情况下,选择REITs能够支撑更高的融资本金及利息。 笔者将已经发行的CMBS及REITs数据汇总如下表,以便能够更直接地展示两种资产证券化产品在核心财务指标考量方面的不同。 类型 名称 资产评估价值 发行规模 LTV DSCR CMBS 高和招商-金茂凯晨 129亿 40.01亿 31.08% 1.79-2.26 中信建投-红星美凯龙 45亿 26亿 57% 1.57-2.25 权益型REITs 开元-北京海航实业大厦 22亿 22亿 100% A类1.24-1.26;B类:1.59-2.20; 海南省人才租赁住房第一期资产支持专项计划 10.04亿 8.7亿 86.7% 1.10 0 4 其他不同 除了以上三项核心不同外,CMBS与权益型REITs的不同还体现在交易成本、税务成本以及退出方式上。由于权益型REITs涉及到底层资产的所有权变更,涉及资产过户,因此REITs的发行成本一般会高于CMBS。由于现阶段中国的税务系统并未出台针对资产证券化的专项税收减免政策,因此现阶段REITs资产过户时只能通过交易结构的设计降低税务成本。而CMBS与权益型类REITs的退出方式不同,也将影响到两个产品增信措施以及相应条款的设计。此外,国家政策大力支持公募REITs的情形下,权益型REITs的投资人在主体方面也有更大的灵活性。 3 CMBS与权益型类REITs选择逻辑 前文简要分析了CMBS与权益型类REITs的不同。融资人可根据自身商业需求以及底层资产特性选择适合的资产证券化产品。若融资人目的仅仅是低成本融资,可考虑选择CMBS,在保留资产所有权的情况下,以较低的成本融资。而若融资人考虑优化报表甚至战略转型等诉求,并且追求较高的融资额,则可考虑采用权益型类REITs的方式进行资产证券化。在资产证券化项目中,我们建议融资人与包括管理人、会计师事务所、律师事务所在内的中介机构进行充分沟通,以便根据底层资产情况以及融资人商业诉求,选择最合适的资产证券化方式。 作者 田磊 高级合伙人 北京市中伦文德律师事务所 业务领域:资产证券化、房地产、公司与证券、民商事诉讼 电话:010 64402232

秦雯莉律师 北京市中伦文德律师事务所 业务领域:金融、股权投融资、公司合规 电话:+86 13810682814

特别声明:本微信公众号文章仅供交流之用,不代表北京市中伦文德律师事务所或其律师的正式法律意见或建议。欢迎转载或引用本公众号的文章和内容,请联系沟通相关事宜,并于转载时注明文章来源及作者名字。返回搜狐,查看更多 |

【本文地址】