| 我国稀土的战略地位几何? | 您所在的位置:网站首页 › 美国从中国进口稀土 › 我国稀土的战略地位几何? |

我国稀土的战略地位几何?

|

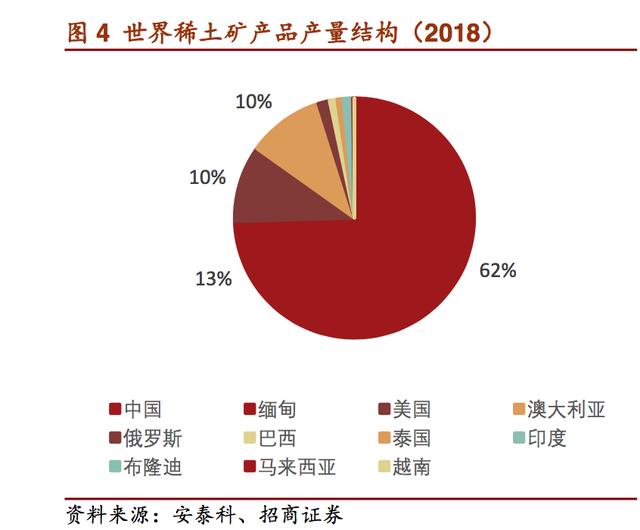

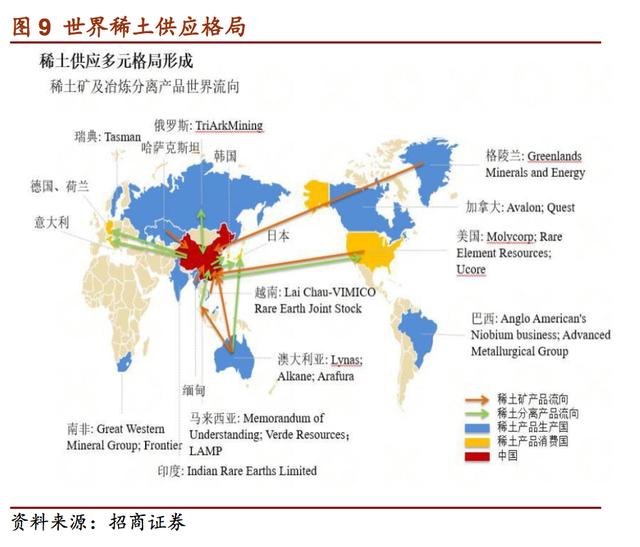

5月15日我国腾冲等口岸闭关,停止缅甸稀土矿的进口,重稀土价格应声而起,大幅上涨。 我国稀土行业在全球稀土产业链中各个环节是何角色?经历多年整合和快速发展,我国已经形成对全球稀土产业链的统治力,这种统治力不仅体现在产量方面,同时体现在各环节的技术积累。 资源储量:总量上全球处领先地位,结构上轻重稀土品种齐全。根据美国地质调查局(USGS)发布的稀土资源报告,截止2018年全球共有稀土(REO)储量1.2亿吨,我国有4400万吨,占比38%。 同时,在高精尖制造中占据更加重要地位的中重稀土(以镝、铽为代表)仅在我国南方以及东南亚例如缅甸、越南永磁行业有望迎来边际变化,磁材行业目前有望得到改观。 在贸易摩擦的背景下,若万矿产、冶炼分离:我国在全球中占据绝对领先地位,具备极强话语权。 根据安泰科口径,2018年全球稀土矿产品产量约19.5万吨,中国产量约12万吨,占62%;全球稀土冶炼分离产量约为14.6万吨,其中中国产量12.5万吨,约占86%,紧跟其后的为马来西亚(澳大利亚Lynas旗下的关丹冶炼分离厂)。 我国在冶炼分离产量中的占比高于在矿产品中的占比,这说明我国的稀土冶炼分离产业在全球稀土产业中居主导地位,即全球其他区域开采的稀土产品需运输到中国进行冶炼分离。 全球范围内除中国以外,规模较大的稀土冶炼分离厂商只有澳大利亚的莱纳公司(Lynas),其2018年产量为1.77万吨,仅为中国产量的14%,近日也当地环保政策等因素扰动。 而按照USGS2018数据口径,全球稀土氧化物产量17万吨,其中中国12万吨,占比71%;美国稀土氧化物产量1.5万吨;澳大利亚产量2万吨。 根据我们判断,美国地质调查局仅仅统计了官方产量数据,稀土的实际产量远大于此,而参考我国协会数据口径,2018年我国磁性材料毛坯产量大约15.5万吨,折算后应使用镨钕氧化物4.7万吨(其中二次资源回收1万吨),氧化镝0.12万吨,我国实际的稀土氧化物产量大约18万吨(其中轻稀土氧化物14.5万吨,离子吸附性稀土氧化物3.5万吨),这其中包括了又指标的公司的超采、偷采、压覆矿(修建公路等建筑时采出来的稀土)、进口矿(稀土矿和独居石)。 以此推算我国稀土产量全球占比78%+。具备极强的话语权。 一出现禁止稀土出口某国家,需求受限,潜在结果可能是供过于求,价格下跌,对应的产业链标的股价受影响下跌。而近日磁材和稀土表现强势。 我们认为从历史看,在稀土股的行情催化中,上涨都是由于基本面中的供应端变化所主导。 稀土永磁产业链尽管经过多次整合,收效显著,但仍存在一些问题,如(1)稀土地下产业链仍然存在,采选和分离整合仍有空间;(2)磁材产能分散,竞争激烈,利润微薄:除业内技术最强的中科三环与订单确定性最强之一的金力永磁毛利率在20%+外,其他标的的销售毛利率常年在15%甚至今年呈现下行趋势。近日国家主席江西调研,有望进一步提升稀土永磁的关注度,产业政策有望进一步加码利好行业良性发展。、老挝。

在稀土开采技术方面,我国遥遥领先,无论是美国的芒廷帕斯还是澳大利亚的稀土矿山,均为在我国技术的参与下,才实现产出。如芒廷帕斯,在2010年稀土暴涨之后,短暂复产,但因为环保和亏损,很快就又再次停产。 我国公司入股之后,2018年对该矿山重新复产,不仅解决环保问题,还实现了盈利。我国稀土的的开采技术不仅仅体现在开采成本方面,在环保方面也是领先全球。经过多年的产业规划以及发展,我国已经深度参与世界稀土产业链中的每个环节。 在下一阶段,我国将加强稀土冶炼分离以及稀土金属深度加工领域的优势,加大产业投入,持续加强供给侧改革,继续巩固我国在世界稀土行业中占据绝对的领导地位。

稀土中下游领域:产业链配套齐全,应用技术全球领先。除了在稀土开采以及冶炼分离方面的优势以外,我国经过多年的应用与研发,在稀土领域的下游应用与技术研发上也积累了独有的优势。 根据《钕铁硼产业发展报告》,目前我国的钕铁硼产量已接近全球的90%,高端钕铁硼产量已接近全球总量的60%。 齐全的下游应用配套无疑为我国稀土产业的发展提供了强劲动力。在稀土开采、冶炼分离、磁材加工全产业链技术储备方面,根据美国THREEConsulting公司统计,截止2018年8月,中国稀土专利申请量累积比美国多出2.3万件。

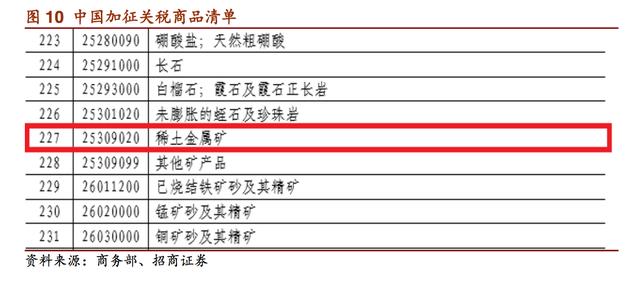

3)针对美进口矿加税,是否为反制的第一步? 两次加征关税,美进口矿供给将受压制,但对我国冶炼分离企业影响有限。2018年9月18日,美国政府宣布实施对从中国进口的约2000亿美元商品加征关税的措施,自2018年9月24日起加征关税税率为10%。 予以应对,国务院关税税则委员会决定对原产于美国的5207个税目、约600亿美元商品,加征10%或5%的关税,自2018年9月24日12时01分起实施。 2019年5月9日,美国政府再次宣布,自5月10日起,对从中国进口的2000亿美元清单商品加征的关税税率由10%提高到25%。 5月13日,国务院关税税则委员会决定,自2019年6月1日0时起,对《国务院关税税则委员会关于对原产于美国约600亿美元进口商品实施加征关税的公告》(税委会公告〔2018〕8号)中部分商品,提高加征关税税率,实施25%税率。 纵观两次加征关税商品清单,稀土金属矿均位列其中,对美国稀土矿加征关税由2018年9月的10%提升至25%。 我国2018年稀土金属矿进口量大幅增长,全年进口量28917.95吨,增长近36倍。其中95.33%来自美国,两次关税加征势必抬升美国稀土矿价格中枢,对美国稀土矿的进口供给形成压制。

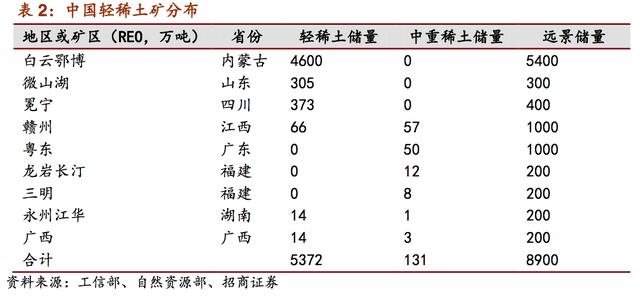

进口矿主要为轻稀土矿,可替代性强,中国可有效缓解进口供给压力。 中国进口的稀土金属矿主要来自美国钼集团下芒廷帕斯矿所产氟碳铈矿;相比美国,我国稀土储量位居世界第一且品类齐全,轻稀土储量约5372万吨,单内蒙白云鄂博矿区储量便达4600万吨,氟碳铈矿作为轻稀土主要矿种更是广泛分布于我国内蒙、山东、四川等地。 从美国的所进口的轻稀土矿具有很强的可替代性。 此外,安泰科预计2019-2020年期间,国外有多座矿山有望达产或投产,包括布隆迪的彩虹稀土公司,澳大利亚的杨迪巴那矿和北方矿业的布朗山项目,除美国外的海外供给有望提高,将进一步消除美国进口矿供给压力。

美国国内稀土产业链重建遥遥无期,目前无冶炼分离产能。美国虽稀土矿储量相对丰富但内部发展极不平衡,重开采而轻冶炼分离,全国最大的冶炼分离厂芒廷帕斯冶炼厂至今仍未复产,大量稀土金属矿目前主要是出口。 中国作为全球最大的冶炼分离国家,2018年冶炼分离产品145770吨,占全球总供给85.83%,是全球稀土矿产品最大消费国,也是美国稀土矿产品最大进口国之一。 施加进口关税将大幅提高美稀土企业经营成本,在稀土价格回落背景下,持续经营面临挑战,美稀土产业或将受到冲击。 4)出口限制或有望成为下一步贸易争端的反制措施? 美、日是我国稀土冶炼分离产品主要销售市场。自2018年1月到11月,我国稀土精矿没有出口,但冶炼分离产品出口总量为4.08万吨,稀土永磁体出口达到2.83万吨。 美国和日本作为两个主要的稀土消费国,自然也是稀土最大的进口国,日本的稀土消费量全部来自进口,主要从中国和马来西亚进口;美国的大部分稀土进口也来自中国,尽管美国国内的芒廷帕斯矿已经复产,但国内冶炼分离产能未能同步启动,因此冶炼分离产品的需求也全部依赖国外渠道满足。

在中国2018年1-11月出口的冶炼分离产品中,美国占比29.3%,日本占比超过9.8%。 出口稀土金属和合金量为5836.1吨,最大出口国为日本;稀土氧化物出口总量为15508.3吨,出口主要品种为氧化镧,主要出口国为美国、日本和韩国,其中美国为中国最大出口目的地,约有4869.6吨稀土氧化物出口到美国;稀土盐类出口总量为19456.3吨,出口量最大的产品为碳酸镧,美国也是最大出口目的地,有7082.1吨稀土盐类产品出口到美国。美国和日本之间存在紧密的贸易双边及战略利益关系,事实上,中国出口到日本的稀土经过深加工后继续销往美国。 2018年1-11月,美国从中国进口稀土冶炼分离产品共计11951.7吨,占中国出口的全部稀土冶炼产品的29.3%。 根据安泰科2017年稀土报告公布的数据来看,从2015年至2017年,美国对稀土冶炼分离产品年度平均需求为12702吨,可见美国从中国进口的冶炼分离产品占了全国需求的90%以上,在美国芒廷帕斯矿复产,但冶炼分离产能未能同步启动的情况下,美国对中国稀土冶炼分离产业链仍然有较强的依赖性。 如果中国对美国采取稀土产品出口限额,将在很大程度上影响美国下游制造企业。另外,尽管澳大利亚莱纳公司作为中国以外最大的稀土冶炼分离产品供应商,其位于马来西亚的关丹稀土分离厂产量有所增长,但目前产量占世界比例仅13%,且该公司的主要产品为镨钕氧化物,从数量和种类来说都不足以满足美国产业链对于稀土品类的需求。这也是稀土一度在美国对中国加征进口关税的清单上,但很快又被从名单上移除的原因。

我国稀土永磁体对美国出口占比约12%。2018年,我国稀土永磁材料进口大幅回落,而出口持续增长。1-11月份,我国累计进口稀土永磁材料1675.3吨,同比减少23%(上年同期为2177吨);累计出口稀土永磁材料2.8万吨,同比增长近5%(上年同期为2.7万吨)。 从月度数据上来看,中国稀土永磁体出口结构主要集中在德国、美国、韩国等国家或地区。德国是中国第一大稀土永磁体出口国,占比17%;美国位居其后,中国出口到美国的数量占中国永磁体总出口量的12%左右。

5)目前稀土价格缘何分化?是否持续? 稀土矿可简单划分为轻稀土矿和重稀土矿。无论轻稀土还是重稀土,从重量上讲,主要的组分均为镧铈镨钕,镧铈单价较低(价格多在3万元以下),镨钕的重量占比(氧化镨钕)多在20-30%之间,重稀土的镨钕含量更好。重稀土和轻稀土的主要区别在于重稀土矿种中的重稀土元素(镝铽钆等)含量较高,氧化镝的含量可以达到4%。而轻稀土矿的重稀土元素含量一般可以忽略。 目前中重稀土产品价格与轻稀土产品分化主要因缅甸重稀土在5月15日腾冲闭关后,中长期中重稀土矿供应缺失。 重稀土主要分布在我国的南方区域:江西、广东、福建和湖南,属于离子型稀土,比较容易开采(也比较容易被偷采),难以管控,但工信部等七部委联合采用多种手段,联合执法,稀土偷采得到相当程度控制。而缅甸的稀土也属于离子型稀土,与江西类似。 在我国的稀土行业整合重压之下,稀土的民间开采人员转移阵地到缅甸,迅速发扬光大,把缅甸开发的重稀土矿出口到国内分离,进而融合到稀土产业链。但缅甸稀土存在勘查程度低,开采过程容易污染环境,以及地方军和政府军在利益分配上的矛盾等问题。 这些问题成为稀土供应的隐患,我国政府考虑在缅甸开采稀土的中方人员人身安全等因素,以大局为重,2018年12月份出台禁令,腾冲海关禁止进口缅甸稀土矿,但考虑到中方人员的前期投资成本,给了半年的缓冲期,目前已完全闭关。 受制于我国的开采技术、分离技术(只能卖给中国)、和开采原料限制(只能从我国购买,经腾冲海关流入缅甸),缅甸重稀土资源开发几乎完全依靠中国。 供应缺口较难补充,主要是供给端弹性差。1)此次云南海关对稀土的限制不仅仅体现进口政策上,2)同时从2019年2月份起对重稀土采矿所需要的原材料(硫酸铵、草酸、碳酸氢铵)也已经禁止出口到缅甸。根据草根调研情况,在缅甸的中国企业完全撤离。而缅甸之外的地方尚未发现规模的重稀土矿。我国的重稀土复产遥遥无期。 6)接下来稀土行情将如何演绎? 稀土价格将继续上行趋势,其中轻稀土如镨钕有望止跌、中重稀土镝铽将继续上涨。虽然在习总书记在视察江西磁材企业后,澄清了市场上的传闻的观点。 但近日根据经销商及其贸易商的反馈来看,市场出现了成交量大幅萎缩的“惜售”现象:除因缅甸矿进口受阻所影响的中重稀土外,之前一度“滞销”的轻稀土也出现一定程度的紧俏。 我们预计在未来中期的价格走势上,轻稀土将逐步从26万元/吨的价格底部区间,走出慢牛行情,而中重稀土方面,将持续受益于腾冲闭关所带来的的供给端萎缩,氧化镝有望先迫近200万元/吨的关键点位。强烈推荐:广晟有色、五矿稀土、北方稀土、盛和资源等。 永磁行业有望迎来边际变化,磁材行业目前有望得到改观。在贸易摩擦的背景下,若万一出现禁止稀土出口某国家,需求受限,潜在结果可能是供过于求,价格下跌,对应的产业链标的股价受影响下跌。而近日磁材和稀土表现强势。 我们认为从历史看,在稀土股的行情催化中,上涨都是由于基本面中的供应端变化所主导。稀土永磁产业链尽管经过多次整合,收效显著,但仍存在一些问题,如(1)稀土地下产业链仍然存在,采选和分离整合仍有空间;(2)磁材产能分散,竞争激烈,利润微薄:除业内技术最强的中科三环与订单确定性最强之一的金力永磁毛利率在20%+外,其他标的的销售毛利率常年在15%甚至今年呈现下行趋势。近日国家主席江西调研,有望进一步提升稀土永磁的关注度,产业政策有望进一步加码利好行业良性发展。(招商证券:刘文平 黄梓钊 )返回搜狐,查看更多 |

【本文地址】