| 科创板全家福:科创100的定位与特色(61指数估值01.11) 最近一段时间, 创业板指 、 科创50 、 科创100 等指数连续下跌、“勇”创新低。自2021年1月至今,大部分双创指... | 您所在的位置:网站首页 › 科创板前50 › 科创板全家福:科创100的定位与特色(61指数估值01.11) 最近一段时间, 创业板指 、 科创50 、 科创100 等指数连续下跌、“勇”创新低。自2021年1月至今,大部分双创指... |

科创板全家福:科创100的定位与特色(61指数估值01.11) 最近一段时间, 创业板指 、 科创50 、 科创100 等指数连续下跌、“勇”创新低。自2021年1月至今,大部分双创指...

|

来源:雪球App,作者: 六亿居士,(https://xueqiu.com/9391624441/274379089)

最近一段时间,创业板指、科创50、科创100等指数连续下跌、“勇”创新低。自2021年1月至今,大部分双创指数最大回撤均超50%,达成全板块腰斩成就。 科创板已成立5年有余,随着注册制深入推进,政策大力引导资源进入“硬科技”,科创板这几年蓬勃发展,目前已累计上市566家科技创新企业。 作为指数化投资者,板块内的成分股越多,指数的样本可选范围则越大,会有效增强指数的稳定与质量。 不过随着成分股越来越多,定位“科创龙头”的科创50和“双创龙头”的双创50,已经不能很好的覆盖板块内样本。 因此,2023年8月,中证指数与沪交所发布了科创100指数,期冀建立完整的科创板规模指数体系,以满足日益增长的多样化投资需求。 受板块行业、风格、规模、上市条件等要素影响,科创板整体风险较高,板块设定了较高的投资者参与门槛。 但通过ETF投资科创板时,能曲线绕过了这个门槛,我们往往会忽略科创板潜在的高波动风险,因此61提醒没有经验的投资者,务必注意风险。 前几期分享了创业板指数全家福,今天我们看看科创板的一些新进展,分享几个月前呼声极高的科创100的定位和特色。 一、科创板指数全家福

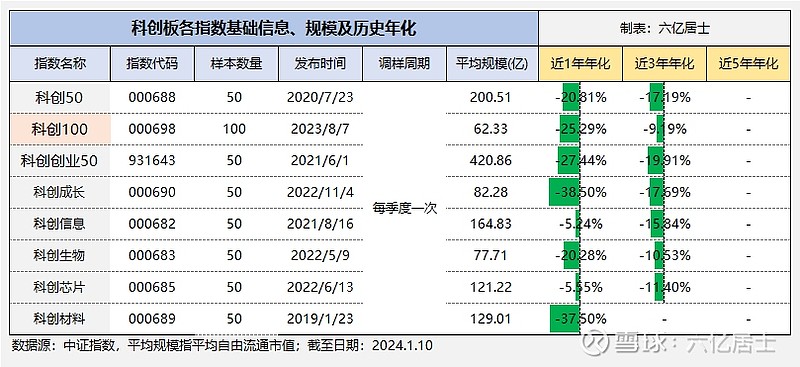

科创板的定位如此之高,整个科创板规模扩张速度极快,目前科创板一共已发布13条指数,分别为2个规模指数,1个策略指数,2个主题指数,7个行业指数,以及双创50这个跨板块规模指数。 其中,板块规模指数为: 1、科创50:纳入市值规模前 1 - 50 的成分股,类似上证50的定位; 2、科创100:纳入市值规模前 51- 150 的成分股,类似中证500的定位; 由于科创板行业倾向明显、整体波动较大,在板块宽基中,再选择行业指数的必要性不强。即便有经验的投资者,参与板块宽基时,也建议采用科创50、科创100宽基指数就好。 二、科创板估值及近年回撤

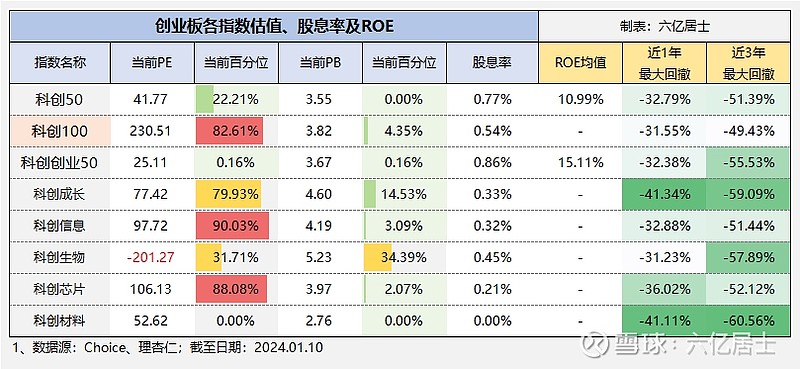

科创板全指(包含566成分股的模拟综合指数)PB已经跌至3.274(全历史0.09%),处于2019年指数基日至今的历史低位。 对比来看,创业板全指PB2.985(全历史10.51%)、创业板指PB3.506(全历史10.40%),两个板块都处于历史低位。

从单独指数看,PE受成份股利润稳定性影响,参差不齐。碰到这种情况,我们可以看指数的市净率PB。 从PB看,目前科创板主要指数均处于相对低位,其中科创50PB=3.55,全历史百分位0.00%、科创100PB=3.82,全历史百分位4.35%。 从历史回撤看,受成分股较分散影响,这些年科创100的历史回撤小于科创50、双创50和创业板50等龙头占比更集中的指数。 当然即便回撤“小”,也是相对而言,近3年整体均产生近50%大幅回撤,科创100是唯一一个勉强低于50%回撤的指数。 三、科创板利润增速与弹性

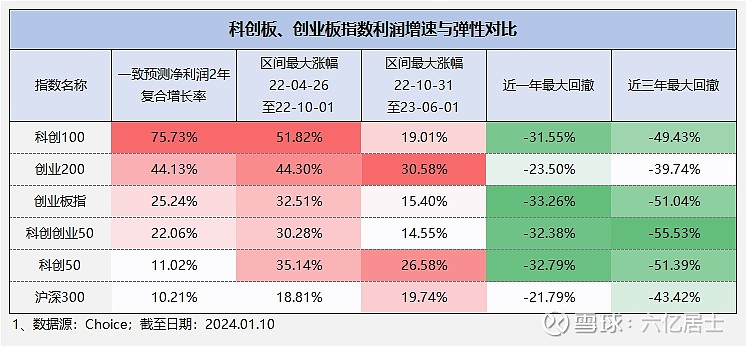

受经济承压、行业受挫影响,目前A股不少指数的利润稳定性都受到了较大挑战。因此我们会发现,股价越跌但指数的PE反而越涨,让人郁闷。 但反之,当经济进入复苏或扩张期时,部分科技创新、高弹性行业的利润增速会回归,届时便会出现股价上涨,但PE反而下降的境况,这在上一轮创业板牛市中已有所表现。 从各指数未来2年增速预测看,科创100以75.73%的复合增长率位居第一。 从历次反弹看,22年4月时,科创100以51.82%的区间涨幅位居第一,22年10月时创业板200以30.58%区间涨幅位居第一,科创100以19.01%居第三。 从整体回撤看,板块宽基的回撤深度要大于沪深300。科创板主要指数,近1年最大回撤在-30%左右,近三年最大回撤则高达-50%,这就需要我们有更高的安全边际。 四、科创100指数分析卡 科创50、双创50在之前的文章已有详细介绍,今天我们进一步了解科创100指数,探索指数的编制规则、市值分布、行业分布以及十大权重股。

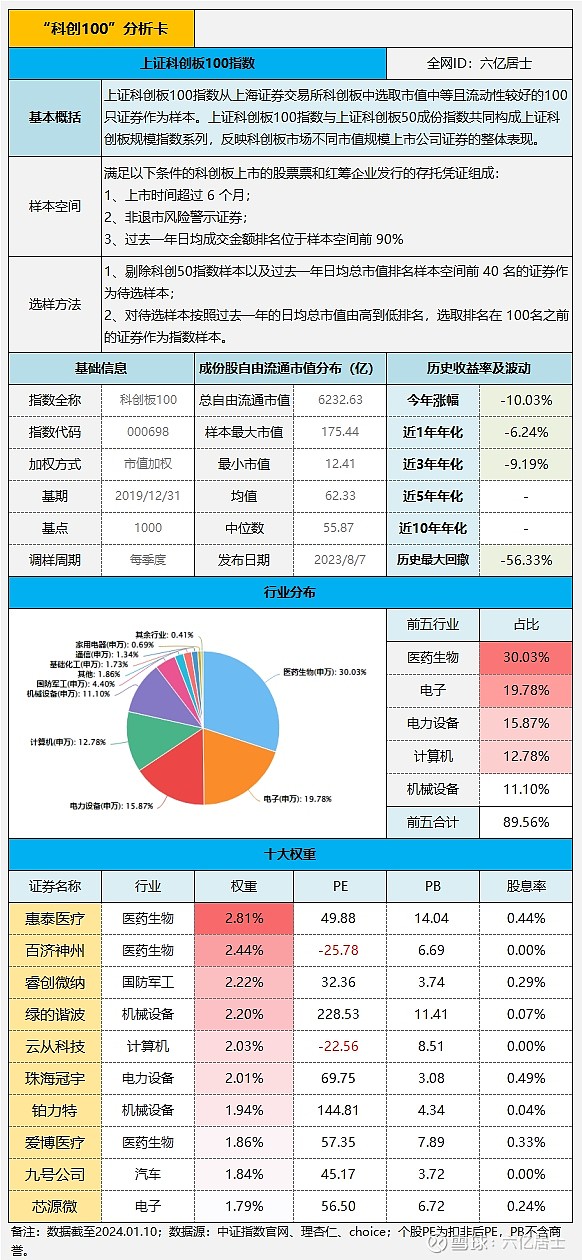

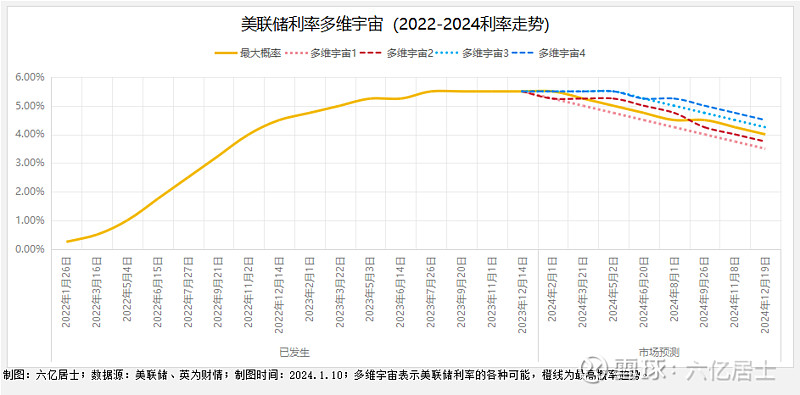

从上图可见,科创100的行业组成主要集中于:医药生物(30.03%)、电子(19.78%)、电力设备(15.87%)、计算机(12.78%)、机械设备(11.10%),前五大行业合计占比89.56%。 从行业分布看,科创100基本代表了科创的立板之本:聚焦硬科技,推动中小型科技企业的积极创新、大胆突破,在各个关键领域,突破“卡脖子”问题,建立与全球优秀企业角力的基本盘。 五、美联储利率多维宇宙 长期关注61的朋友应该了解,目前美债已经处于变盘的关键节点。之前分享过《美联储利率多维宇宙》,今天再次更新数据如下:

对比上一期,本期《美联储利率多维宇宙》的下行趋势更为明显。从预测数据看,美债大概率在2024年3-6月开始进入降息周期,最早将发生于2024年2月1日,比上一期提早一个月,最晚将于2024年6月13日发生。 市场预测,到2024年年底,美联储基础利率最大概率将降至3.75% - 4.00%,累计将降息150PB。最乐观的预计,美联储将累计降息200PB,至3.25% - 3.50%。 两岸猿声啼不住,轻舟将过万重山。 对于渴求资金扩张的中小型、成长型行业,高企的美债已经压制良久。这两年,以科技、医药、互联网等为首的新兴市场科技创新行业指数,均已跌麻。 这次紧箍咒被拿掉,将再次提高全市场的风险偏好,全球新兴市场的成长型行业的估值回归,有望逐步到来。 六、科创100的特色与定位 在行业分布、个股权重、前十大权重占比这些关键数据上,科创100对比对比科创50、创业板50、双创50,科创100会更均衡和分散,从而降低了潜在的波动和最大回撤。 从指数未来的利润增速看,也得益于更小的规模,其潜在的成长性超越其他相关指数。因此,科创100的特色概括起来便是:更宽、更小、潜在成长性更高。 随着科创100指数的发布,国内基金公司闻风而动,在去年9月至12月,短短4个月时间里,一共发行8个跟踪ETF,指数累计跟踪规模已高超270亿元。 其中,规模最大、流动性最好的是$科创100指数ETF(SH588030)$ ,目前规模已达76.61亿元,规模增速极快。 虽然科创板极具市场热度,且当前板块估值已进入指数历史底部。但作为稳健投资者,61仍然要提示风险,如果是新手,建议观察为主,即便介入也应该是小仓位(5%以内)体会波动为主。 如果有丰富的成长型行业投资经验的朋友,想来这几年应该也被锤的差不多了,明白其中潜在的波动到底有多高。因此,投资板块型宽基,建议严格控制仓位(比如:< 20%),不要因为贪图弹性,而去体验超出自己能力的波动。 七、“61”全市场估值仪表盘

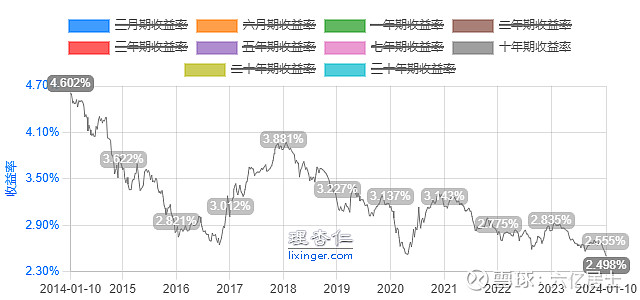

1、10年期国债收益率趋势图

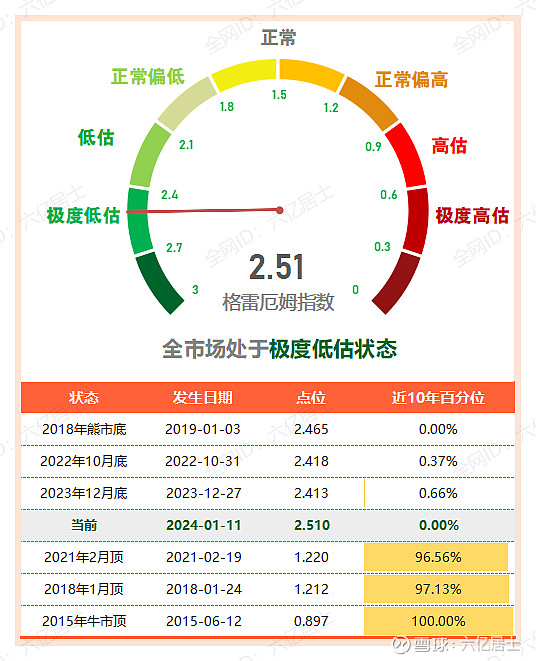

10年期国债收益率跌至2.498%,进入近10年低位。10年期国债利率下行,被动抬升股债性价比指数。因此,在国债下行和市场下跌的双重作用下,格雷姆指数指数抬升至近10年新高的2.51! 国债利率快速下行,被动抬升了格指,这一点要注意。 2、格雷厄姆指数趋势图

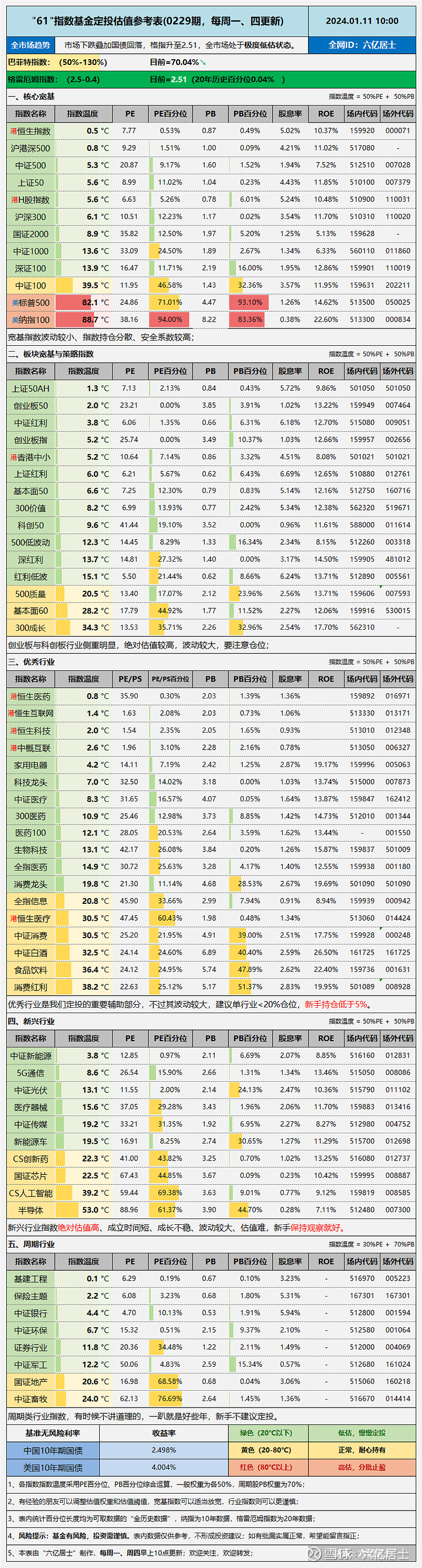

从可统计的全历史极限数据看,目前格指已经进入全历史第三高,历史最高为2.5212,发生于2008年12月15日。次高为2.5200,发生于2008年12月31日。 当前的2.51已经超过2018年底部的2.4649,发生于2019年1月3日。很遗憾,这几年我们一直在见证历史,希望这些血的教训能让我们有所成长。 八、“61”指数基金估值表(0229期)

===================== 22年4月是高考,22年10月是研究生入学考试,而这一波打算让我们直博了么? 心情不好在所难免,但请稳住啊,朋友们! ===================== 扩展阅读:《指数基金文章目录列表》(新手必看) $上证50ETF(SH510050)$ $沪深300ETF(SH510300)$ @今日话题 @ETF星推官 @雪球创作者中心 @雪球基金 #雪球ETF星推官# #雪球星计划# 风险提示:基金有风险,入市须谨慎。文章内容、数据仅供参考,不构成投资建议。文中所涉及标的仅为个人思考,请结合自身需求,严控风险,独立决策。 |

【本文地址】