| 一文读懂PI(聚酰亚胺)膜产业 | 您所在的位置:网站首页 › 液晶膜是什么材料做的 › 一文读懂PI(聚酰亚胺)膜产业 |

一文读懂PI(聚酰亚胺)膜产业

|

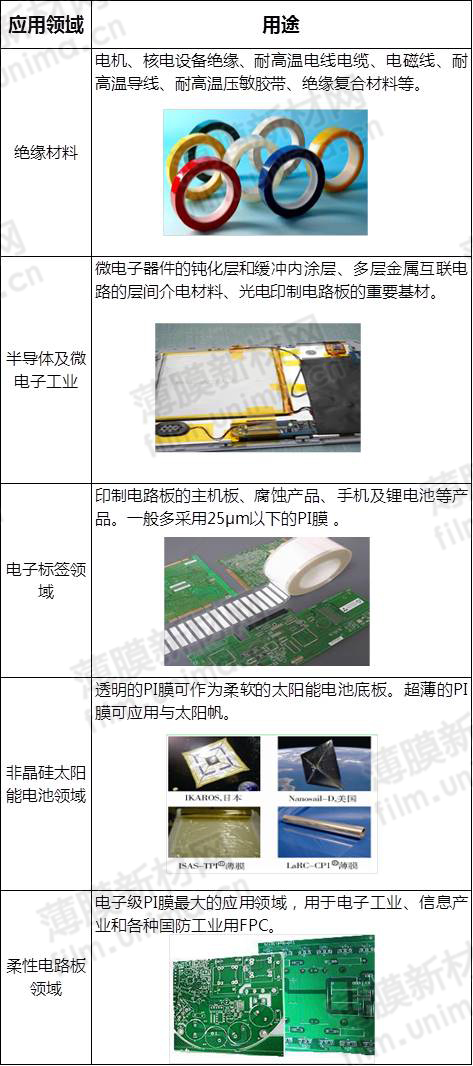

三、PI膜的应用 由于PI薄膜具有良好的耐高低温性能、环境稳定性、力学性能以及优良的介电性能,在众多基础工业与高技术领域中均得到广泛应用。 PI薄膜主要应用领域

四、全球PI膜产业概况 目前PI薄膜生产商开发了多种商品化的高性能PI膜,由于研发层次及难度很高,目前PI薄膜产业以杜邦(Dupont)、日本宇部兴产(Ube)、钟渊化学(Kaneka)、日本三菱瓦斯MGC、韩国SKCK-OLONPI和台湾地区达迈为主要生产商。 全球PI膜主要制造商产能概况

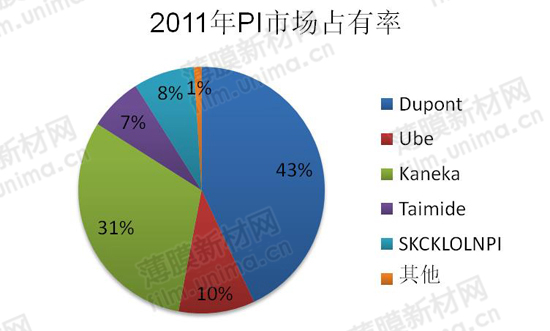

五、全球PI膜市场概况 2010 年 PI 薄膜市场规模约为7000 吨,年产值68亿元。2011年全球年产能约8700吨,年产值约82亿元。在过去11年的产业发展历程中,全球PI薄膜产值年增长率约为10%~15%。随着 IT 产业的发展及各种器材的小型化、轻量化的趋势,PI胶片需求量急剧增长,到2015年市场规模有望达到10000吨、110亿元,显示器及半导体用胶片年均增长率预计将达到10%以上。由于PI薄膜产业市场具有寡占性,迄今全球仅少数厂商垄断此市场,主要生产商的市场占有率如图所示。

六、全球PI膜主要制造商的产品特性 美国杜邦(Dupont) 杜 邦 电 路 及 包 装 材 料(Dupont Circuit andPackaging Materials)公司于 2010 年 10 月底宣布,杜邦Kapton PV系列聚PI薄膜已工程化应用于无定形硅(a-Si)模块和铜铟镓硒(CIGS)太阳能光伏应用两个关键产品。杜邦Kapton PV系列PI薄膜可提供卷到卷的加工能力,具有低吸水率和高解吸率特点,有优良的介电性能,用陶瓷填充可增加电晕性和导热性。另外,苹果手机的防水系统涉及到一些封装材料,如杜邦公司的Kapton PI薄膜等。 杜邦公司具体的产品特点及应用

注:信息来源为美国杜邦(Dupont)公司网站 日本宇部兴产(Ube) 上世纪80年代,日本宇部兴产(Ube)开发了一种高性能的PI膜U-pilex S,与Kapton相比,它具有高的耐热性、较好的尺寸稳定性和低的吸湿性。但对于大尺寸的 FPC,该材料刚性较大而不适合。U-pilex 有较佳的耐化学性,在 TAB 中有较多应用,因为TAB需要较好的尺寸稳定性和耐热性能,且其尺寸较小,不需要高的弯曲性能。2011年Ube宣布与韩国Samsung Mobile Display(SMD)签署契约计划,在韩国忠清南道牙山市设立一家生产面板上游材料PI的合资企业,该合资企业所生产的PI将供应给SMD计划正式进行量产的次世代面板的基板使用。 宇部兴产(Ube)具体的产品特点及应用

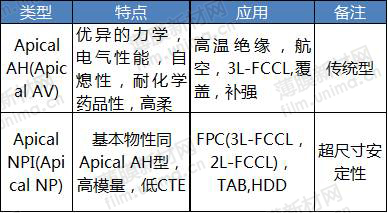

注:信息来源为日本Ube公司网站 日本钟渊(Kaneka) 1980 年日本钟渊开始实验室研究PI薄膜,1984年在日本志贺建立量产Apical商标的PI薄膜生产线,产品主要应用于FPCs。1988年开发出具有优越尺寸稳定性的Apical NPI型号,1995年Apical AH型号产出175 µm、200 µm、225 µm厚度规格的产品。 日本钟渊具体的产品特点及应用

注:信息来源为日本KANEKA公司网站 韩国 SKCKOLONPI 韩国SKCKOLONPI(SKC)于2001年启动PI薄膜的研发,2005 年完成 IN、IF 型号的开发(12.5~25.0μm),并建立了1#批量生产线,2006年完成LS型号的开发并于2007年6月应用于三星/LG手机,2009年10月开始供应给世界一号FPCB公司使用。 SKCKOLONPI产品特点及应用

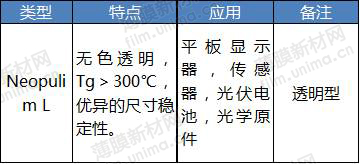

注:信息来源为韩国SKCKOLONPI网站 日本三菱瓦斯(MGC) 三菱瓦斯(MGC)是目前全球唯一有能力真正工业化生产透明PI薄膜的厂商,满足高耐热、高透明所需电子产品的需求,产品主要应用于软性显示器相关产品及光学原件。 三菱瓦斯的产品特点及应用

注:信息来源为日本三菱瓦斯公司网站 日本三井化学(Mitsui Chemicals) 三井化学(Mitsui Chemicals)根据自身特有的高分子设计技术、反应技术开发出高耐热和高透明的PI薄膜,其玻璃化转变温度高达260 ℃以上,光线透过率大于88.0%。 三井化学的具体产品特点及应用

注:信息来源为日本三井化学公司网站 七、 超薄型PI膜发展状况 超薄化是 PI 薄膜发展的一个重要趋势,其驱动力主要来自宇航、电子等工业对于器件减重、减薄以及功能化的应用需求。按照厚度(d)划分,PI 薄膜一般可分为超薄膜(d ≤ 8µm)、常规薄膜(8µm < d ≤ 50µm,常见膜厚有 12.5、25、50µm)、厚膜(50 µm < d ≤ 125 µm,常见厚度为 75、125µm)以及超厚膜(d > 125µm)。由于 PI 超薄膜在制造工艺等方面的技术难度,目前其商业化程度不高,且价格昂贵。据报道,2012 年欧洲市场上厚度为 7.5、12.5 以及 25~125µm 的 PI 薄膜的售价分别为745、453~712 以及 162~227 美元/kg,某些特殊的PI 超薄膜售价可高达3800美元/kg。美国 Dupont、美日合资的 Dupont-Toray、日本 Kaneka、日本 Ube、台湾 Taimide、美国 Nexolve 等 PI 薄膜制造厂商以及美国 NASA、日本 JAXA 等机构均实现了厚度5~8µm 薄膜的量产或者批量化试制。 目前,国外在 PI 超薄膜的基础研究与产业化方面均取得了显著的进步。Dupont-Toray 公司于2012 年量产了厚度仅为5µm 的 Kapton®20EN 薄膜,它是目前世界上厚度最小的商业化 PI 薄膜之一。表 1 对比了该公司不同厚度规格的 Kapton 系列 PI 薄膜的性能。可以看出,PI 超薄膜可以实现更低的热阻抗以及更高的热导率。

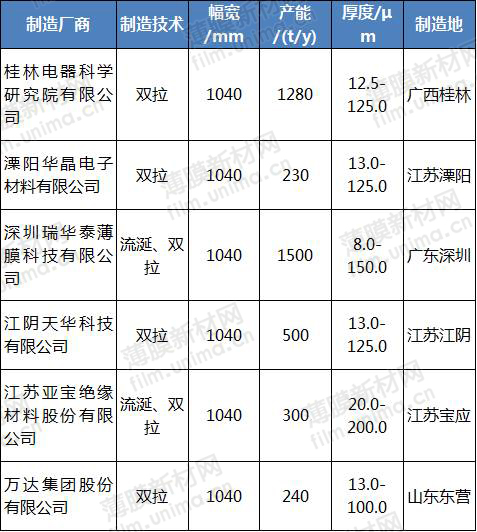

日本东洋纺(Toyobo)公司专门针对集成电路封装基板应用于 2008 年商业开发了 XENOMAX®薄膜,属于超低热膨胀系数(CTE)PI 薄膜,包括 5、7.5、10µm等规格。 其中,5µm的规格是目前世界上最薄的无卤阻燃聚合物薄膜,其 UL94 级别为 V-0 级、热丝着火(HWI)级别为0级、高电流电弧着火(HAI)级别为4级,相对温度指数(RTI)为220℃,具有十分优异的阻燃特性。 美国 NASA 针对下一代太空望远镜(NGST)计划委托 Nexolve 公司商业化生产了LaRC-CP1®特种PI薄膜,其规格包括2.5、5.0、12.5µm 等,并对这些薄膜进行了测试。测试结果表明,该薄膜可在地球同步轨道(GEO)环境中稳定使用10年以上。日本 JAXA 针对深空探测计划开发了ISAS-TPI®热塑性PI 薄膜,其厚度为7.5µm。该薄膜已经过空间飞行验证,表现出良好的空间环境稳定性。目前,JAXA 正在开展厚度为2~3µm的ISAS-TPI®超薄膜研制,以便满足未来更大尺寸太阳帆制造的需求。 八、PI 超薄膜未来发展趋势 PI 超薄膜是近10年才发展起来的一类高性能高分子薄膜材料,优异的综合性能很快确立了其在有机薄膜材料家族中的顶端地位。目前,PI 超薄膜的发展方向主要体现在两个方面:一是标准型Kapton 薄膜的超薄化;另一个是功能性 PI 超薄膜的研制与开发。对于前者而言,Kapton 薄膜本身优良的热学与力学性能保证了其在超薄化过程中性能的稳定,其主要技术瓶颈更多地在于制备设备与制膜工艺参数的优化与调整。而对于功能性 PI 超薄膜而言,其性能不仅与设备和工艺有着密切的关系,而且树脂结构的分子设计以及新合成方法的研究也起着至关重要的作用。如何在保证特种功能的前提下,尽可能地保持 PI 薄膜固有的力学性能、热性能等是一项极具挑战性的研究课题,也是未来一项主要研究课题。 超薄型 PI 薄膜在现代工业领域中具有广泛的应用前景。国外十分重视这类材料的研制与开发,已经有批量化产品问世。由于 PI 超薄膜的应用领域较为特殊,国外对该材料的出口限制十分严格,某些品种甚至是对我国禁售的,这就需要国内尽早开展相关研究与产业化工作。 九、国内PI膜产品发展概况 我国是世界上开发PI薄膜最早的国家之一。上世纪70年代,由原机械部和化工部牵头在中科院长春应化所、华东化工学院等单位研究成果的基础上,上海合成树脂研究所(简称上海所)和第一机械工业部北京电器科学研究院(现桂林电器科学研究院有限公司,简称桂林电科院)分别用浸渍法和流涎法工艺制造PI薄膜,上海革新塑料厂最早投产年产5 t浸渍法PI薄膜,桂林电科院与天津绝缘材料厂、华东化工学院协作研制成功流涎法生产均苯型PI薄膜的工艺路线。1978年,桂林电科院与机械部第七设计研究院共同协作,研制了双轴定向PI薄膜的专用设备。1993年,深圳兴邦电工器材有限公司完成国内第一条产能60 t/y、幅宽650~700mm 的双轴定向 PI 薄膜的工业化生产线。目前,国内已有深圳瑞华泰、溧阳华晶、山东万达、无锡高拓、桂林电科院、江阴天华等近10家企业采用流涎双向拉伸工艺制造PI薄膜,相继进行双向拉伸PI薄膜的产业化开发。 目前国内大约有50家规模大小不等的PI薄膜制造厂商,其中约80%采用流涎工艺制造,仅少数厂商采用双轴定向工艺制造。国内PI薄膜产品幅宽为1040 mm,单条生产线产能基本在200 t/y左右。根据在不同终端电子产品的应用,PI薄膜厚度规格可分为7.5μm、12.5μm、25.0μm及厚膜,其中手机、相机等手持式电子产品使用12.5μm或更薄的PI薄膜,一般电子产品、汽车、笔记本电脑和覆盖膜使用25.0μm厚度的PI薄膜,补强板则使用较厚的PI薄膜。 国内典型PI薄膜制造厂商的产业概况

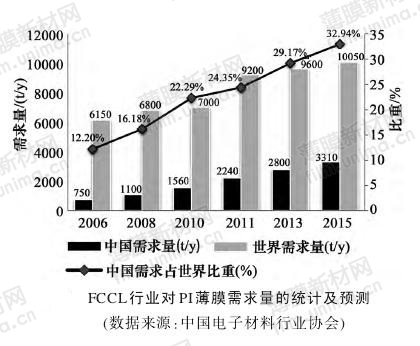

注:信息来源为国内典型制造厂商网站。 十、国内PI膜的市场概况 全球高性能PI薄膜的研发和制造技术完全被美日韩等国垄断,主要集中于美国杜邦、日本宇部兴产、日本钟渊化学和韩国SKCKOLON等生产商,它们控制着全球约90%的市场份额。上世纪70年代中期,由于当时下游市场需求不足,PI薄膜产业发展缓慢,国产电工绝缘用普通PI薄膜的产能仅约250 t/y。进入21世纪,随着国内电子工业的发展,尤其是柔性覆铜板(FCCL)的快速发展给PI薄膜市场带来巨大的发展空间,市场需求日益增加。2002年,国内PI薄膜产能约750 t/y,2004年产能增加到 1500 t/y,2009 年产能达到 4000 t/y。2004~2009年,国内 PI 薄膜的产能和产量均以每年20%以上的速率增长,2011 年以来,国内 PI 薄膜的需求量超过3000 t/y,销售额约10~12亿元。 目前,国产PI薄膜90%以上应用于绝缘材料领域,年消费量 3000~5000 t,年进口量为800~900 t。2013年,国内 PI 薄膜需求量达到5000 t/y,国内FCCL行业对PI薄膜需求量的统计及预测如下图所示。业内人士预计,未来几年国内 PI 薄膜市场将以年均12%以上的速率快速增长。此外,不仅国内PI薄膜的市场空间大,国际市场行情也很好,国内产品的出口量也逐年增加。随着新型动力电池技术和产业的发展,新型动力汽车电池隔膜的产业需求也推动特种功能型PI薄膜的发展。因此,国内高性能PI薄膜的发展潜力巨大。

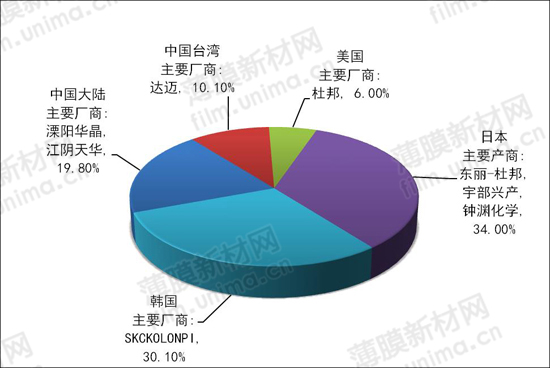

FCCL 是广泛应用于电子工业、汽车工业、信息产业和各种国防工业用挠性印制电路板(FPC)的主要材料,4G通讯、智能家电及汽车电子等方面的高速增长,推动FCCL市场的发展。在FCCL领域,PI薄膜主要用作绝缘基膜或高温胶带,对PI薄膜的要求较高,80%以上依赖进口。2012年国内FCCL用PI 薄膜的市场分布如下图所示,其中国内主要制造厂商占比约1/5。 2012年国内FCCL用PI薄膜的市场格局

十一、中国台湾地区PI膜生产厂商发展概况 中国台湾地区PI薄膜主要生产厂家为杜邦新竹电子厂、达迈科技股份有限公 司(Taimide)、达 胜 科 技 股 份 有 限 公 司(MORTECH),但这3家公司的产品在全世界的市场总占有率小于15.0%。中国台湾地区高校、科研院所也一直对PI树脂有研究,但其产品尚未产业化,目前中国台湾地区的PI薄膜需求多以进口方式为主。 杜邦新竹电子厂 1997年1月,德奎科技、亚洲化学、联华实业及联成化工等合资成立太巨科技公司,并在新竹科学工业园区内建立中国台湾地区第一座PI薄膜及相关产品的制造基地,成为当时全球四大PI薄膜专业制造厂商之一。1999年杜邦以51%股权投资太巨科技公司,2005年12月正式更名杜邦新竹电子厂,成为杜邦在全球生产薄膜与软性复合材料的第六座工厂,结合太巨的研发能力及先进的制造设备和杜邦的生产及销售经验,不仅增强了杜邦在中国台湾地区及亚太地区的薄膜与软性复合材料市场的长期供应实力,也成为杜邦在中国台湾地区生产、销售PI薄膜及柔性复合材料的产销中心。 杜邦新竹电子厂拥有多种先进PI软板复合材料的产品线,并将以发展软质印制电路板为重心,以争取新一代移动电话、笔记本电脑、平面显示器及摄录像机等电子产品所需高密度线路板所带来的商机。 达迈科技 达迈科技股份有限公司(简称达迈科技)成立于2000年6月,2001年12月T1产线开始试车;2002年3月开始给客户提供样品进行市场认证;2003年12 月完成整卷式 2-CCL 样品制作;2005 年 7 月自行开发TPI配方并完成整卷式高温热压合型双面样品试作;2005 年 10 月达迈科技与日本荒川化学(Arakawa Chemical)合作共同开发引入纳米二氧化硅粒子的湿式镀膜法(Platable Si-H)制备PI并应用于 COF(Chip on Flexible Printed Circuit)市场及半加成法制造柔性印制电路板(Semi-additive FPC)技术;2007年12月与日本JFEC合资设立杰达薄膜科技股份有限公司,并以化学法制造IC封装用PI薄膜;2011年10月股票上市;2012年下半年T4产线投入营运;2013年5月联贷新台币15亿元扩充机器设备及充实营运周转资金,2013年年底前T5产线装机试产。另外,达迈科技已投资20万美元于大陆设立PI薄膜销售子公司。 达胜科技 达胜科技成立于2004年9月,2006年10月开始试车并提供样品给客户进行市场认证。达胜科技的制造技术与杜邦新竹、达迈科技的类似。从原材料配方组成到制造过程所需相关设备均自行开发与设计,主要生产高功能性、全尺寸PI薄膜,达胜科技是中国台湾地区可生产12.5~225μm全尺寸高性能PI薄膜的唯一厂家,产品具有创新性及较强的国际竞争力。 达胜科技未来将开发更多规格及多样化的PI薄膜产品,以满足中国台湾地区电工电子产品的原材料需求,计划设立高性能及多功能产品的PI薄膜制造研发中心。将以中国大陆、中国台湾地区、日本、美国为主要开发市场,先以较厚的PI薄膜产品进入市场,与竞争对手差异化;再以特殊高功能产品进入高利润市场,如开发出LED散热型PI膜、太阳能PI膜模块及低CTE高刚性PI膜。 台湾地区主要PI生产商概况

十二、 我国PI膜发展遇到的问题 我国是全球最大电子零组件生产基地,在技术与产品布局方面,国内PI薄膜制造厂商与全球主要生产厂商仍有一段距离,下面对国内PI薄膜制造厂商的现状进行分析。 (1)国内现状使得国内制造企业无法培养高层次的技术人才;生产良率仍低于国际水平;工资持续上涨,削弱了当地生产的优势;融资渠道较为局限;产业规模持续扩大,在缺乏新兴产品驱动下造成PI薄膜制造厂商同质化竞争态势愈来愈明显等。 (2)日商、韩商、台商持续提升生产技术水平,抢占国内庞大的消费市场;中、低阶产品一直存在着价格下降的压力;成本持续上升、经营环境不确定性增加;受国际经济环境波动巨大等。 (3)国内生产的PI薄膜与国外同类产品在质量方面仍存在一定差距,如力学性能稍低,外观质量稍差,热收缩率稍高等问题。 十三、 未来PI膜发展趋势 PI 膜的下游应用广泛,产品需求大。具体包括绝缘材料领域、半导体及微电子工业领域、电子标签领域、非晶硅太阳能电池领域、FCCL领域等。电工级PI膜因要求较低国内已能大规模生产且性能与国外产品没有明显差别;电子级PI膜是随着FCCL的发展而产生的,是PI膜最大的应用领域,其除了要保持电工类PI膜优良的物理力学性能外,对薄膜的热膨胀系数,面内各向同性(厚度均匀性)提出了更严格的要求。由于国产PI膜在性能上与进口PI膜存在一定的差距,不能满足FCCL中高端产品的要求,未来仍需进口大量的电子级PI膜。另一方面,未来高性能PI薄膜在柔性有机薄膜太阳能电池和新一代柔性LCD和OLED显示器产业以及锂离子等新型动力蓄电池技术产业上均有着广阔的市场前景。 由于消费电子产品的多样化、生命周期愈来愈短,造成产品量少、高定制化,使得国内相关企业能够积极投身该行业,进行利基型竞争,同时进行一站式服务,进行中小批量PI薄膜产品差异性制造,减少客户投入FCCL设计的人力成本等。未来PI薄膜的研究主要会朝高性能化、多功能化、易成型加工和低成本等方向发展,同时需要关注具有差别化和特殊应用的高性能PI薄膜。通过分子结构设计、新合成技术以及纳米复合等技术实现产品的系列化和功能化来不断扩大新品种和用途,以提高市场占有率。 新材网版权声明 凡本网注明“来源:薄膜新材网”的所有文字、图片和音视频稿件,版权均为“新材网”独家所有,如需转载,请注明出处,并添加源链接。 官方微博:@薄膜新材网主编Tony 官方微信:unima薄膜新材网(ifilmmedia)返回搜狐,查看更多 |

【本文地址】