| 这张发票,竟然被要求盖公章才有效... | 您所在的位置:网站首页 › 手撕发票盖章的正确位置 › 这张发票,竟然被要求盖公章才有效... |

这张发票,竟然被要求盖公章才有效...

|

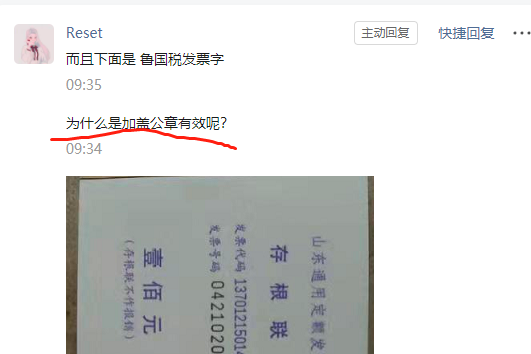

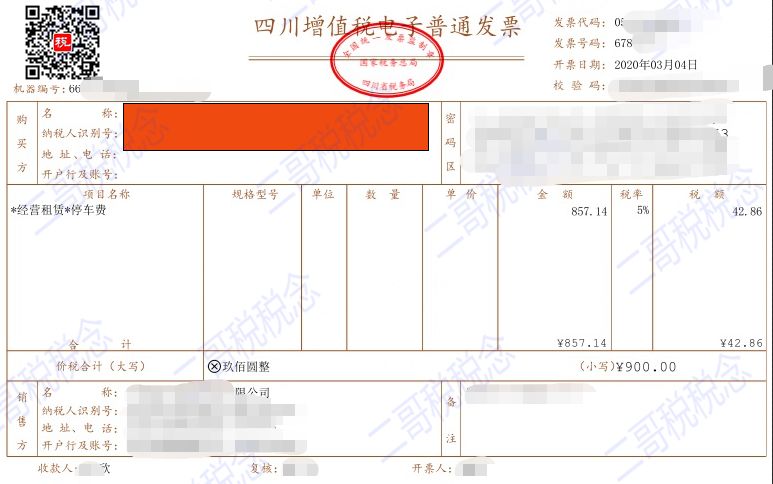

公众号后台有读者发来一张定额发票,问为什么定额发票上注明加盖公章有效。

「定额发票」,也称通用定额发票,我们常说的手撕票,它不记名,金额固定,无开具日期,只需按消费金额撕下所需额度就可,商家在领用时必须在手撕定额发票上盖好发票专用章。 它是合法的经济业务证明,也是财务报销的合法依据,和手工、机打发票具有同等法律效力,千万别不把它当发票。

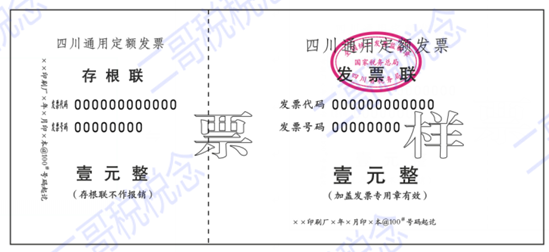

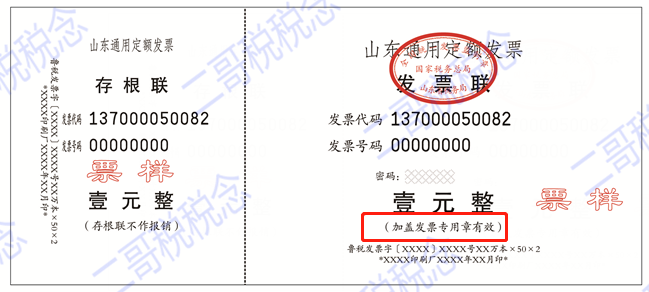

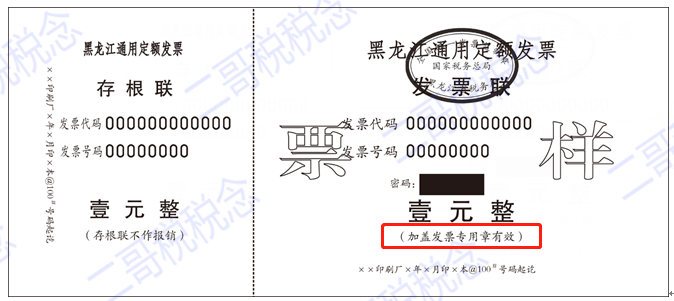

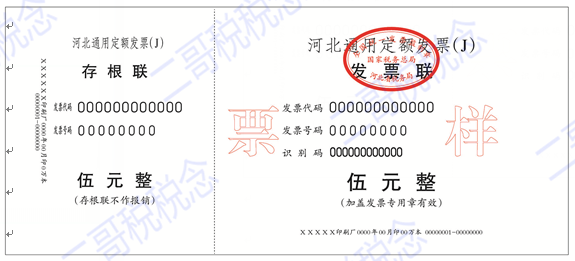

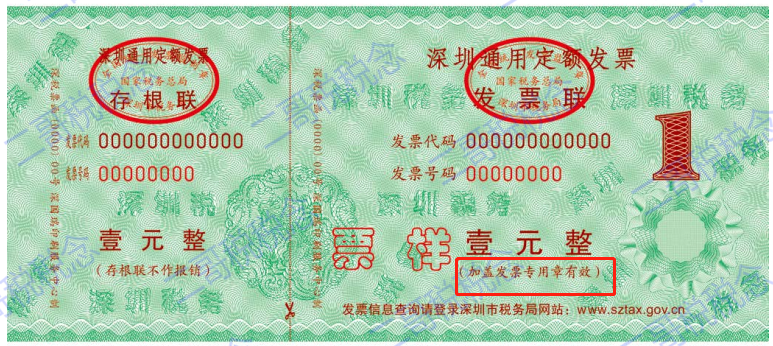

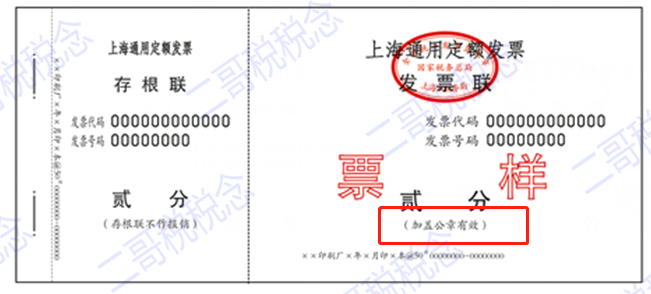

定额发票,营改增后是保留票种,也就是说这个票种继续存在。 如下图,这是部分省份最新的定额发票票样。

定额发票要应该盖什么章呢?这个很明显应该加盖发票专用章。

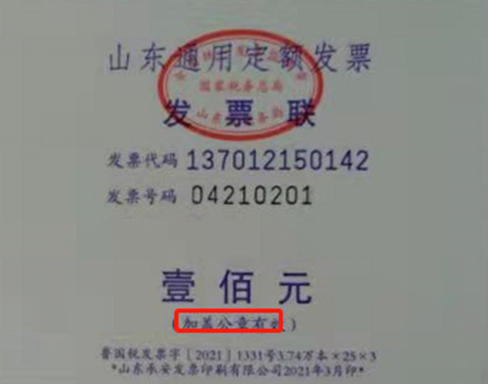

但是有几些地方的定额发票有点奇葩,和这个读者发过来的一样,发票上注明加盖公章有效。

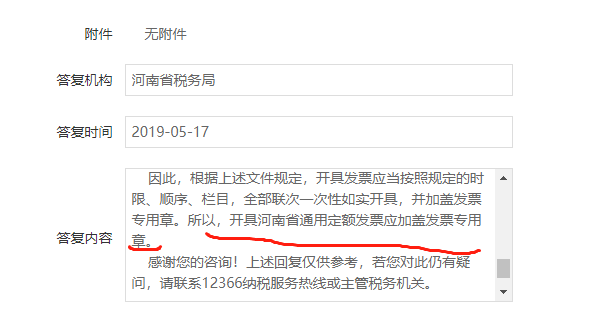

这个就有点摸不着头脑了,发票管理办法及实施细则都改了,你发票样式就不能改一下,还把(加盖公章有效)留在发票上,你要说全国都是这样还好说,但是人家其他大部分省都写的加盖发票专用章。这就有点让纳税人摸不着头脑了。 而且河南省税务局12366还专门有这方面的答疑。

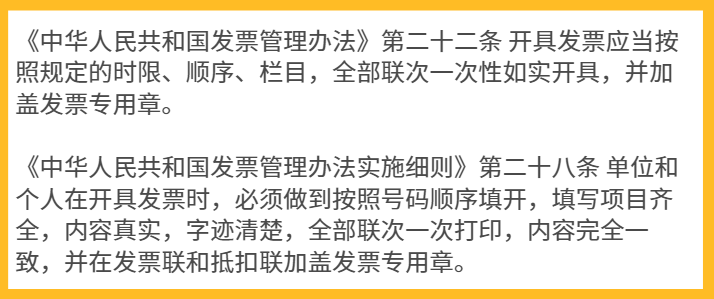

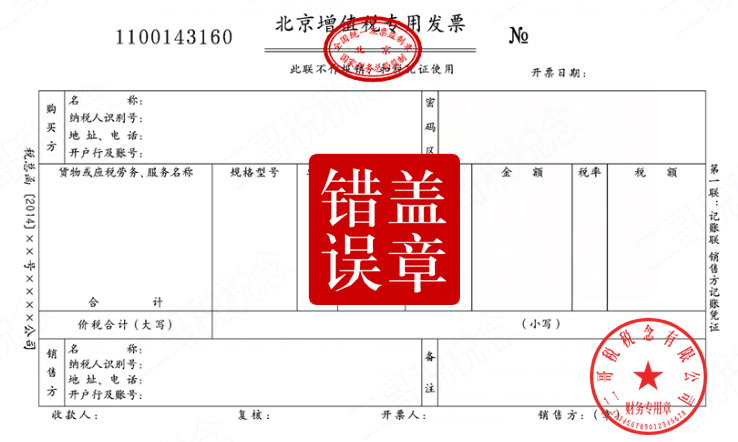

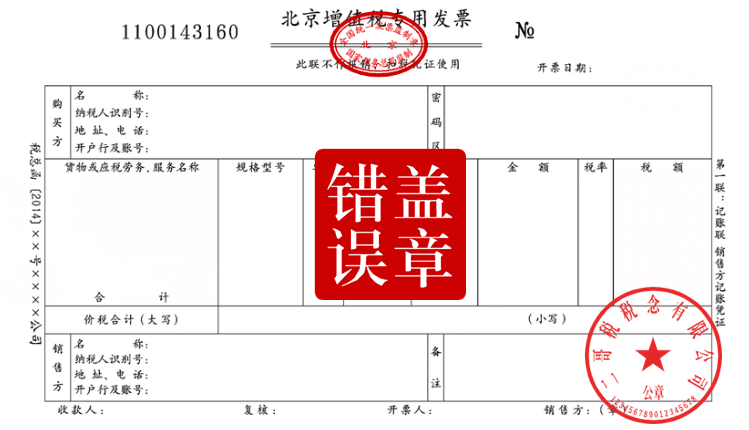

不管怎么说,二哥觉得不用理会这几个字,发票的事情就按照发票管理办法及实施细则来,统一加盖发票专用章。 实操遇到发票版面和政策相冲突的,应该按照政策执行。 如图:

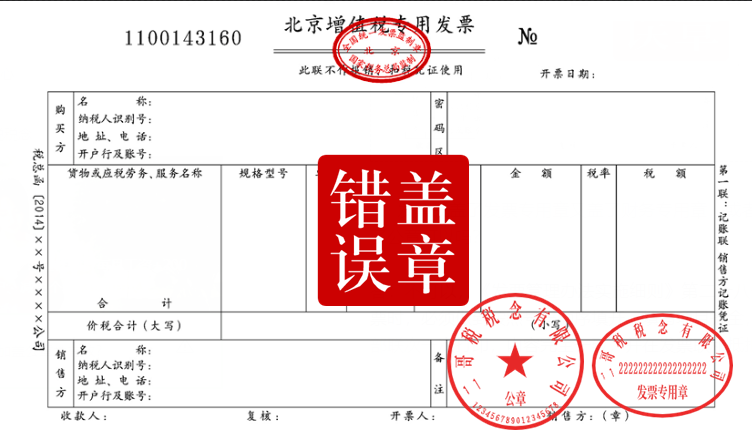

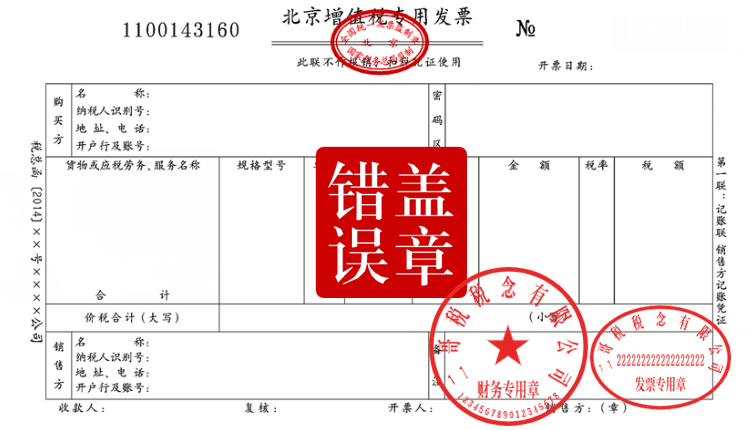

1、发票可以盖财务专用章或者公章吗? 答:不可以,《发票管理办法实施细则》第二十八条,“单位和个人在开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。

2、发票既盖了发票专用章又盖了财务专用章,或者说既盖了发票专用章又盖了公章可以吗? 答:不可以,《发票管理办法实施细则》第二十八条,“单位和个人在开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。

3、发票上盖了发票专用章,但是手抖没盖清楚怎么办? 答:在不遮挡信息的情况下,在空白处补盖一个,或者严格点的话直接作废\红字冲销。

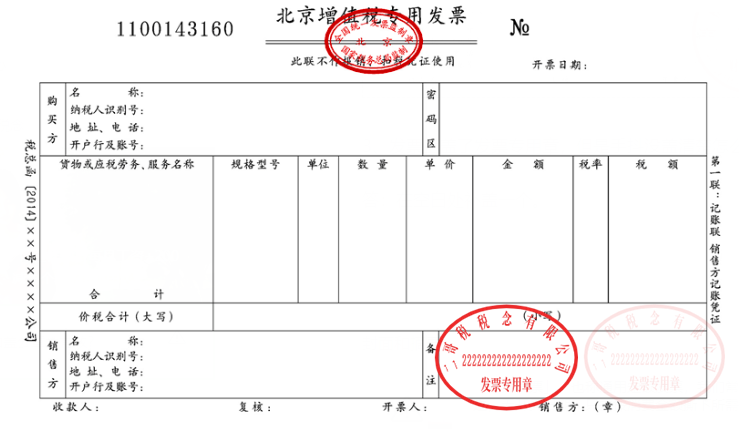

4、发票专用章盖颠倒了怎么办? 答:章盖歪了或者颠倒了,只要清晰可辨认,只是影响美观,不影响发票的使用效力。当然,也不要因此随便盖,还是要按规定加盖。

5、电子普通发票自带发票专用章,打印后不需要再加盖发票专用章。非要再盖一个章,也不影响发票的使用,画蛇添足而已。

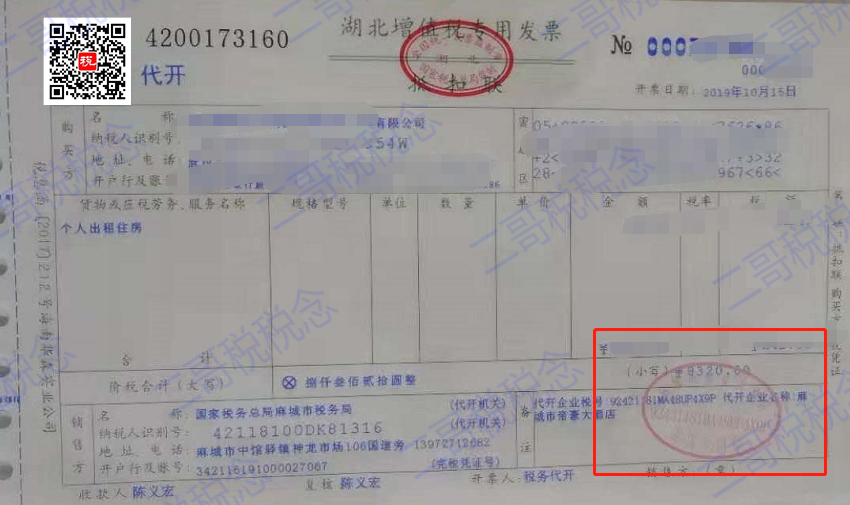

6、代开的发票如何盖章? 代开普通发票必须加盖税务机关代开发票专用章;代开专票加盖收款方发票专用章。

7、新版版式发票无需加盖发票专用章。

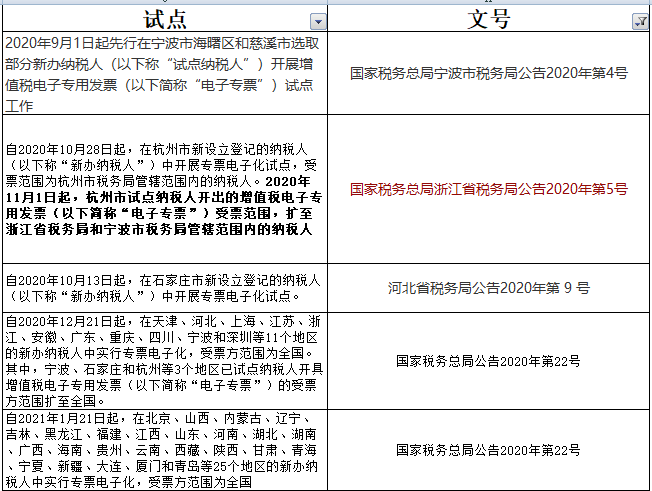

国家税务总局2020年的第1号公告规定,纳税人通过增值税电子发票公共服务平台开具的增值税电子普通发票(票样见附件),属于税务机关监制的发票,采用电子签名代替发票专用章,其法律效力、基本用途、基本使用规定等与增值税普通发票相同。 增值税电子普通发票版式文件格式为OFD格式。单位和个人可以登录全国增值税发票查验平台下载增值税电子发票版式文件阅读器查阅增值税电子普通发票。 8、电子专票不需要盖章 国家税务总局宁波市税务局公告2020年第4号规定,9月1日开始,先行在宁波市海曙区和慈溪市选取部分新办纳税人(以下称“试点纳税人”)开展增值税电子专用发票(以下简称“电子专票”)试点工作,并同时公布了增值税电子专用发票的样式。

国家税务总局公告2020年第22号决定在前期宁波、石家庄和杭州等3个地区试点的基础上,在全国新设立登记的纳税人(以下简称“新办纳税人”)中实行增值税专用发票电子化(以下简称“专票电子化”)。 22号公告出台意味这我们增值税电子专票实现了在全国新办纳税人中的推广实行。

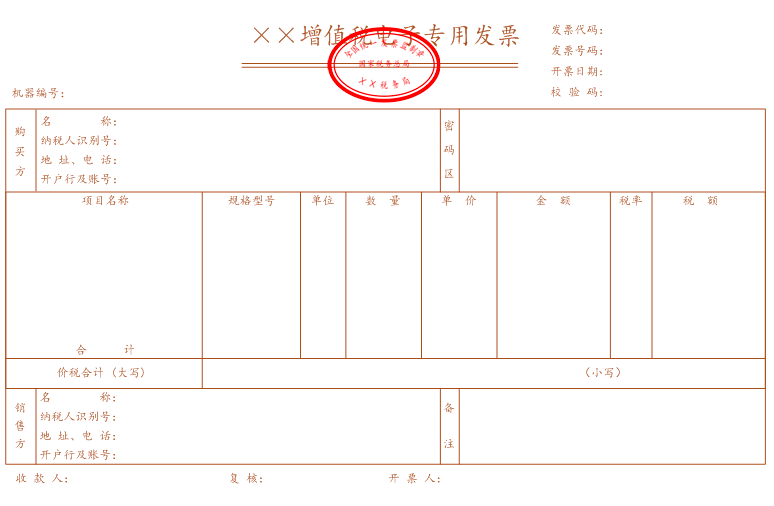

电子专票样式

9、没有盖章的发票怎么处理? 纳税人未按规定加盖发票专用章,有被罚款和被拒收的风险。 没有盖章的发票,违反了《发票管理办法》第三十五条的规定,税务机关除了责令限期改正,还可以处1万元以下的罚款。另外根据国税发【2006】156号的规定,不符合要求的专用发票。纳税人有权拒收。 当然现实中很少出现这种被罚款的情况,一旦发现补上章不就完事了。 10、发票记账联需要盖章吗? 答:不需要

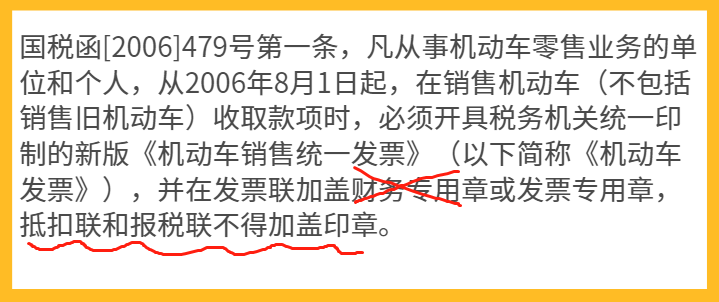

11、机动车销售统一发票盖章的问题

当然,发票管理办法发布后,原有规范性文件和上位法发票管理办法相违背的规定应属当然无效。这个加盖财务专用章和抵扣联不得加盖印章的规定也自然失效了。也就是现在机动车销售统一发票抵扣联也需要加盖发票专用章。 很多人对于机动车发票如何盖章的问题还纠结于国税函2006 479号的规定,其实仔细看看2006年479号,上面不仅规定了抵扣联和报税联不得加盖印章,还规定了在发票联加盖财务专用章或者发票专用章。 如果我们还要执行它里面的抵扣联和报税联不得加盖印章,那你想想,这个文件里面的在发票联加盖财务专用章或者发票专用章我们还执行吗? 很显然,这个06年的文件随着发票管理办法11年的更新实施,已经自动无效了。 而且国税函[2006]479号的规定有历史原因的,因为当时如果在抵扣联上盖章,扫描认证时经常会通不过,所以不得不明文单独规定不允许在抵扣联和报税联上盖章,到现在来看,这个技术问题早已经不是问题。 发票盖章确实是小事,但是也算是会计基础工作重要组成部分,对于新入行的小伙伴们,大家还是多多了解,规范盖章,这样也能给领导和客户留下一个不错的印象。 来源:二哥税税念 |

【本文地址】