| 【观察与思考】上半年投资形势分析与政策建议|中国投资 | 您所在的位置:网站首页 › 我国的房地产政策有哪些类型 › 【观察与思考】上半年投资形势分析与政策建议|中国投资 |

【观察与思考】上半年投资形势分析与政策建议|中国投资

|

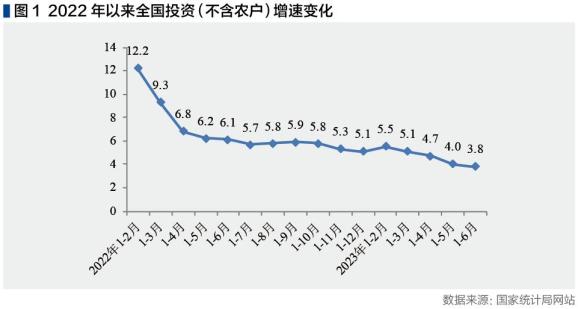

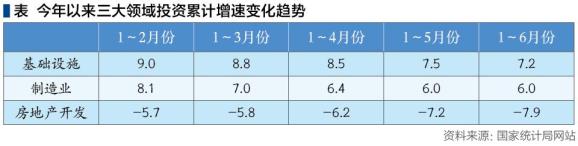

原创 罗松山 中国投资参考  罗松山 中国宏观经济研究院投资研究所 导读 当前我国经济进入一个较长时期的低增长阶段,而巨大人口规模是我国经济具有很强韧性的坚实基础,长期看经济向好的趋势不会变,但短期经济下行的压力依然较大,扩大内需始终是我国宏观政策的着力点 ●当前我国投资的基本情况 ●投资增长面临的困难与挑战 ●未来政策建议 当前我国投资的基本情况 (一)上半年投资延续偏弱趋势,投资增速屡创新低 今年一季度我国经济开局良好,4.5%的增速好于预期。但4月以来,随着疫情影响消退后积压需求的补偿式集中释放,需求恢复性增长的效应逐步减退,经济恢复动能再度趋于放缓,弱复苏未能持续,宏观数据普遍低于预期,在投资上表现为增速逐月下滑并屡创新低。今年投资开局处于低位,1-6月增速为3.7%,比1-2月低1.8个百分点,创下多年来除疫情期间外的投资增速最低点(见图1)。其中,上半年第一产业投资增长0.1%,第二产业增长8.9%,第三产业增长1.6%。与一季度相比,第一产业与第三产业投资增速分别回落0.4和2.0个百分点,第二产业增速提高0.2个百分点,全部投资增长主要靠第二产业投资拉动,这与疫情以来第三产业所受影响最大有关,同时也反映出实体经济的韧性和复苏能力相对较强。  (二)基建与制造业投资发挥支撑作用,房地产开发投资降幅逐步加大 面对经济下行压力加大,国家出台一系列加大基础设施建设投资力度的政策,支持实体经济加快发展,基建和制造业投资今年虽持续下滑,但仍继续保持较强韧性,对稳增长发挥了重要支撑作用。上半年,基础设施投资同比增长7.2%,制造业投资增长6.0%,增幅与一季度相比分别回落1.6和1.0个百分点,分别拉动全部投资增长1.5和1.4个百分点。房地产开发投资自2021年下半年以来呈明显收缩态势,今年房地产开发投资延续去年4月以来的负增长趋势,且降幅逐步加大,由1-5月下降7.2%扩大到上半年下降7.9%,降幅较一季度扩大2.1个百分点(见表1),成为拖累今年全部投资增速持续下滑的主要因素。  在制造业中,电气机械和器材制造业投资增长38.9%,仪器仪表制造业投资增长24.1%,汽车制造业投资增长20.0%,化学原料及化学制品制造业投资增长13.9%。高技术制造业投资同比增长11.8%,但增速比一季度回落3.4个百分点,比上年同期回落12个百分点,回落幅度较大。上半年,以新能源为代表的能源产业投资高增长,对制造业尤其是能源装备制造业投资的快速增长起到重要促进作用。上半年,电力、热力生产和供应业投资增长31.0%,增速比一季度提高5.0个百分点。其中,光伏发电增长113.6%,核电增长56.1%。 (三)民间投资继续负增长,民间项目投资逐步发力 近年来,民间投资一直处于收缩状态,2022年民间投资仅增长0.9%,创下历年最低增速。今年民间投资继续延续上年增速逐月下滑趋势,1-2月民间投资开局仅增长0.8%,1-5月更是下降0.1%,这是除疫情期间外的民间投资首次跌入负增长区间。1-6月,民间投资下降0.2%,降幅小幅扩大,民间投资占全部投资的比重也由1-2月的54.9%急剧下降为52.9%。而国有及国有控股投资1-6月增长8.1%,全部投资增长依靠国有投资全力支撑。 民间投资出现负增长主要受累于民间房地产开发投资负增长的影响,而民间项目投资增速则保持较快增长。上半年,民间项目投资(扣除房地产开发投资)同比增长9.4%,增速与1-5月持平,比一季度加快0.5个百分点。其中,制造业民间投资增长8.4%,基础设施民间投资增长15.6%。在制造业民间投资中,装备制造业民间投资表现出良好增长韧性,上半年电气机械和器材制造业民间投资增长33.6%、汽车制造业增长18.6%。由于房地产开发民间投资下降幅度大且占全部民间投资的比重高(约三分之一左右),民间项目投资的较快增长,仍难阻止民间投资增速下降的趋势 投资增长面临的困难与挑战 当前投资在低迷中持续承压,疫情后消费的短期恢复性增长未能持续,恢复动能再度转弱,未来投资仍面临市场需求不足、企业效益下滑、资金周转不灵、市场订单减少、未来预期不稳等制约因素,企业生存空间进一步收窄,保持投资较快增长难度不小。 (一)市场需求仍处于传统产业收缩与新兴产业缓慢扩张并存期,短期内投资增长空间仍然有限 自我国进入阶段性产能过剩时期以来,市场一直处于消费结构升级、产业结构转型的调整期。在这一时期,传统产业市场需求增速减缓甚至逐步收缩,而新兴产业处于培育发展过程中缓慢扩张,整体市场处于结构缓慢更替与市场需求缓慢增长的时期,整体投资也因此进入一个较长时间的缓慢增长转型调整期。从最终消费需求看,社会消费品零售总额增速从2010年的18.5%逐步降低到2018年的8.8%。这一调整期本是市场规律作用的正常过程,但中美对抗加剧、外部环境复杂化与三年疫情的冲击,极大地延缓了结构调整步伐,市场需求进一步减缓,经济内生增长动能的调整与恢复需更长时间。 2023年开局,消费市场出现一波预期中的反弹,但消费的恢复性增长缺乏就业与收入的有力支撑。随着被积压市场需求的集中释放,疫情对经济重创带来的就业压力与收入增幅减缓等“后遗症”显现出来,消费恢复性增长效应很快消退,社会消费品零售总额增速由4月份的18.4%下降到5月份的12.7%,6月份进一步下降到3.1%。上半年,社会消费品零售总额8.2%,两年平均增长3.6%,远低于疫前同期水平(2017-2019年分别为10.4%、9.4%和8.4%),也比一季度两年平均增速回落0.9个百分点。在当前转型期投资空间有限、市场需求持续疲弱状态下,短期内投资很难出现恢复性反弹。 (二)企业成本上升、效益下滑,投资能力减弱、动力不足 资本的本质是逐利。企业投资为了利润,如果投资无利可赚或盈利很难,企业必然会减少投资。转型期产能过剩导致企业利润下降,外部环境变化导致出口订单减少,面向国际市场的产能转向国内市场引发“内卷式”价格战,加上疫情期间不少企业停工停产,企业盈利能力持续下降,尤其是中小企业举步维艰,企业投资能力不断减弱,房地产领域减少的投资未能转化为实体经济领域的投资。2022年,全国规上工业企业利润同比下降4.0%、营业成本增长7.1%,其中制造业企业利润下降13.4%;每百元营业收入中的成本84.72元,比上年增加0.91元;营业收入利润率为6.09%,比上年下降0.64个百分点。 2023年1-6月份,规上工业企业利润同比下降16.8%,其中制造业企业利润下降达20.0%;每百元营业收入中的成本为85.23元,同比增加0.81元;每百元营业收入中的费用为8.34元,同比增加0.25元;营业收入利润率为5.41%,同比下降1.07个百分点。 与此同时,企业应收账款增加、回收周期延长,企业正常的资金周转受到严重制约,账款拖欠问题已严重影响企业的生存与发展。2022年,规上工业企业应收账款比上年增长12.3%,应收账款平均回收期为52.8天,比上年增加3.5天。2023年6月末,规上工业企业应收账款同比增长10.6%,占上半年营业收入的34.1%;应收账款平均回收期为63.2天,同比增加6.4天。 (三)预期转弱、信心不足,影响企业投资扩产意愿 随着消费恢复性增长效应的减退,5月份主要经济指标增长乏力,市场需求再度走弱,企业对未来预期并不乐观。4月份,制造业PMI、非制造业PMI和综合PMI分别为49.2%、56.4%和54.4%,分别低于上月2.7、1.8和2.6个百分点,5月份三大指数进一步回落。6月份,制造业PMI虽比上月略升0.2个百分点,但景气水平仍处收缩区间而无明显改善(见图2),非制造业PMI和综合PMI则分别比上月下降1.3和0.6个百分点,经济景气水平仍偏弱,恢复发展的基础仍不牢固。6月份,制造业新订单指数为48.6%,其中新出口订单指数为46.4%且连续三个月处于收缩区间下降,表明未来市场需求仍处收缩状态、出口压力仍在持续加大。服务消费虽明显恢复,服务业商务活动指数3月份达56.9%,但随后逐月回落到6月份的52.8%,服务业恢复性增长呈现出持续放缓趋势。  从价格变化趋势看,上半年,居民消费价格指数(CPI)涨幅总体处于低位向下运行,工业生产者出厂价格指数(PPI)一直处于下降通道,虽有国际市场因素的影响,但更多地表明国内市场需求处于持续偏弱状态。CPI逐月回落趋势明显,由1-4月平均上涨1.0%回落到1-6月平均上涨0.7%。PPI由1-4月平均下降2.1%扩大到1-6月下降3.1%,降幅逐月加大。 从居民收支与储蓄情况看,居民消费意愿较低,储蓄意愿增强,“消费降级”趋势明显。一方面,2022年,全国居民人均可支配收入同比增长2.9%,大幅度低于疫情前水平;人均消费支出减少0.2%,首次出现负增长。2023年上半年,人均可支配收入与消费支出两年平均增速分别为5.6%和5.4%,均低于疫情同期水平。另一方面,2022年,居民存款增加17.84万亿元,增长80.2%;2023年上半年,居民存款增加11.91万亿元,增长15.3%。消费意愿降低、储蓄意愿强,既与当前就业难、收入不稳定有关,更反映人们对未来经济前景的担忧。受此影响,消费市场出现“消费降级”趋势,结构升级短期受阻。从上半年社会消费品零售总额分品类的两年复合增速来看,石油及制品、医药、烟酒、粮油食品等必需消费增速分别为10.8%、10.4%、7.6%、7.3%,而与消费升级相关的可选消费品类中的建筑及装潢材料、家具、家电、汽车两年平均增速分别为-4.8%、-2.8%、0.7%和0.4%。 (四)政府债务约束趋紧,政府投资扩张受到资金来源的制约 当前我国经济发展面临地方政府负债过多、债务率过高、债务风险上升的隐患。截至2022年12月末,全国地方政府债务余额350618亿元,地方政府债务率约125%左右,超过了通行的120%国际警戒线。2022年地方债年度付息规模首次突破1万亿元规模,较四年前增长逾70%,付息压力持续加大。根据IMF测算,2023年我国地方政府融资平台总额预计将达到65.7万亿元,约占GDP的55%。地方政府债务加上平台隐性债务,地方债务风险不断累积,加强地方政府债务管理、严控新增隐性债务是今后宏观政策的重点,这对政府投资扩张构成极强约束。在当前国内消费需求疲弱、企业投资意愿不强的现实下,不破解地方政府债务约束、切实解决扩大政府投资的资金来源问题,一系列稳增长的政策措施都将难以发挥应有效应。 (五)房地产市场深度调整,房地产投资收缩局面短期难改 近年来房地产开发投资一直在调控中低速增长,对全部投资起到下拉作用。2022年二季度开始房地产市场进入深度调整,全年房地产开发投资下降10.0%,下拉全部投资2.7个百分点。2023年上半年房地产市场延续上年疲弱态势,房地产开发投资降幅度逐月加大。当前房地产市场新开工面积、施工面积等增速下行和竣工面积、待售面积高增长,预示短期内房地产市场仍将处于疲弱状态,未来房地产开发投资下降幅度加大的可能性较高。2022年,房地产业土地购置面积减少53.4%。2023年1-6月,房屋施工面积同比减少6.6%、新开工面积下降24.3%、销售面积减少5.3%,企业到位资金减少9.8%,而房屋竣工面积增长19.0%、商品房房待售面积增长17.0%。房地产市场向下调整,房地产开发投资与市场需求下降,将对上游如建材、建筑等行业和下游如家居、家电等行业生产和投资连带产生不利影响。 (六)国际环境复杂严峻,从供需两端制约未来我国投资的增长 当前外部国际环境日趋复杂严峻,中美摩擦不断,对我国经济发展带来诸多不利影响,从供需两端制约着我国未来投资增长。一方面,从供给角度看,以美方为主导强推对华“脱钩断链”行为,断开供应链和价值链将导致商品和服务的国际供应中断,关键原料和设备、零部件供应出现短缺,影响我国企业正常生产和企业投资扩产意愿。另一方面,对我国这样一个高度依赖于对外贸易的国家来说,“断链脱钩”、外需市场不断收缩对我国出口形成拖累。以美元计,今年4月份我国出口同比增长8.5%,5月份出口下降7.5%,6月份出口降幅扩大为12.4%。这不仅直接影响出口企业的生产,也会通过产业链供应链传导,对上下游企业生产形成冲击,降低企业投资扩产意愿。同时,针对我国的“脱钩断链”也会导致部分产业链供应链向外搬迁转移、外商对华投资趋缓等不利后果。 未来政策建议 当前我国经济进入一个较长时期的低增长阶段,而巨大人口规模是我国经济具有很强韧性的坚实基础,长期看经济向好的趋势不会变,但短期经济下行的压力依然较大,扩大内需始终是我国宏观政策的着力点。今后应在以下几个方面扩大内需、改善预期、提振信心。 (一)当前扩内需应以政府投资为主,同时要提高对政府债务风险的容忍度 在充分发挥消费基础性作用这一长期政策不变的前提下,面对就业压力大、收入增长缓慢现实,过度依赖刺激消费的政策不一定能达到扩大内需的预期效果,而发挥投资对经济恢复发展的关键性作用短期内更为迫切。通过投资扩大稳定就业、增加居民收入,释放消费潜力,促进经济有效循环。 企业投资具有顺周期特性,且当前民间项目投资增速并不低,如果短期房地产开发投资不能恢复正增长,政府投资仍需发挥逆周期调节的关键作用,以带动激发民间投资。当前扩大政府投资的难点主要是资金约束而非项目约束,不仅要提速专项债券发行以加快年内形成实物工作量,更要切实解决政府投资扩大的资金来源问题,通过加快发行特别国债用于基建和公用设施领域补短板。任何宏观政策都会伴随一些副作用,都是有代价的。政策不能以零风险为出发点,稳需求需要政府投资发力,短期内可适度提高对政府债务风险的容忍度。只要政府债务不超过市场的供给能力、不形成通胀的压力,政府短期加杠杆以促进经济恢复活力就是可行的。政府与企业不同,政府债务增加会通过投资转化为市场需求的扩大,从而刺激企业生产与投资、增加居民就业与收入,相应地全社会GDP、政府财政收入也会随之增加,其结果可能债务率不一定会上升甚至反而会下降。 (二)继续加大对民营经济的政策支持力度,帮助民营企业渡过难关 民营经济是我国经济发展的关键力量,壮大民营经济对增加就业、提振消费信心具有关键作用。国际环境变化和三年疫情的冲击,导致我国民营经济发展面临前所未有的困境,个别企业甚至处在生存边缘艰难挣扎,并开始冲击民生,青年失业率创21.3%的新高,需持续加大对民营经济的政策支持力度,让民营企业逐步重树发展信心。一是进一步为中小企业纾困解难,帮助企业渡过难关。企业在,就业才稳,消费才能较快增长,因此,对当前处于困境中的中小企业,最关键的是要伸手拉企业一把,给企业以喘息、生存的机会。要进一步完善税费优惠政策,延续减税降费、退税缓税等措施并加大力度,以降低企业和个人税费负担,税费优惠政策尤其要精准落实到中小微企业并“免申即享”。二是以解决企业账款拖欠作为突破口,让经济恢复循环。当前垫资施工、拖欠设备款和原材料款等企业账款拖欠问题极为严重,且以政府和平台公司拖欠为主,并存在“新官不理旧账”等现象,已严重影响民营企业的生存和发展,也是经济良性循环的一大堵点,切实解决企业账款拖欠问题已刻不容缓。需要对企业账款拖欠进行全面深入清理、化解,对政府和平台公司拖欠的企业账款要强制限期清理,大企业拖欠中小企业的账款要政府牵头、联合有关机构介入解决,以使供应链顺畅流转、经济活力恢复。三是货币政策要进一步宽松,充分释放积极稳增长信号。要从扩大资金供给、降低融资成本方面加大力度,适时进一步降准、降息,提高银行对民营企业和中小微企业的放贷比例,缓解企业融资难融资贵问题。四是加大对民间资本参与重大项目的支持力度。结合今年大力推进重大工程、重大项目建设契机,对民营企业参与重大工程、项目建设给予倾斜支持,尤其是在原材料、设备供应的招投标上一视同仁、破除各种隐性壁垒。五是大力支持民间创新发展。支持和吸收民营企业参与国家重大技术创新项目、“卡脖子”技术攻关项目,将更多科技攻关项目委托给民营科技企业开展攻关,向民营企业开放政府重大科技平台,吸收民间资本与政府、国企合作投资建设重大科技平台。对民营经济的科技创新给予财税支持,如提高研发费用加计扣除比例,对创新、技改的设备投入给予直接补贴,对使用首台套设备的企业给予设备购置财政补助、首台套保险财政补贴等。 (三)坚持市场修复、自然恢复为主的政策基调 中国已经进入传统产业过剩、消费结构升级、需求牵引供给、供给创造需求的发展新阶段,具备市场充分发挥作用、经济自然稳定增长的基础和条件。对于当前过剩产能消化、结转升级的缓慢过程和经济的较低增速运行要有耐心,要顺应市场规律,对于民营经济的发展也不要大水漫灌、拔苗助长,以免导致供给结构的扭曲、增加结构调整难度。政府要减少对资源的直接配置和对微观经济活动的干预,将工作重点转向弥补市场失灵、持续优化营商环境、依法保护民营企业产权和企业家权益、维护市场公平竞争、助力市场主体活力迸发上来。要加快清理妨碍统一市场和公平竞争的种种藩篱,破除市场准入壁垒,畅通国内循环,把更多空间让渡给市场主体尤其是民营企业,让市场主体更多自主决定供给进而引领和创造新需求,保持经济稳健有序发展。 编辑 | 青 禾 校对 | 闫建军 设计 | 大 米  本文刊于《中国投资》2023年8月号 版权所有,侵权必究 欢迎个人分享,媒体转载请回复本微信号获得许可 《中国投资》杂志创办自1985年,由国家发改委主管,国家发改委投资研究所、中国国际工程咨询有限公司主办,是我国投资领域唯一的中央级刊物,业界最早专注于投资领域趋势报道的核心期刊。创刊三十多年以来,杂志以全球视角看中国投资,涵盖宏观经济、行业分析和企业投资案例,同时以全球市场为坐标,聚焦特定国家、地区和重大国际趋势,目前已经成为世界各国政府官员、各类投资机构、专家学者、企业家以及记者媒体的专业对话平台。 《中国投资》杂志每期覆盖包括上市公司在内的200多家央企国企和10000多家中国民营企业、1000多家中央与地方政府决策部门和机构、1000多家行业协会和商会、300多家主要金融机构等,是了解宏观经济环境、行业趋势前景和企业投资案例的重要参考。 China Investment, founded in 1985, is a monthly under the supervision of National Development and Reform Commission (NDRC) China’s macro-economic management agency, It’s jointly operated by Investment Research Institute under NDRC, China International Engineering Consulting Corporation. Enjoying an exclusive position under the central government, China Investment is the core journal which started the earliest among similar magazines to focus on the investment trend. Over the past 30-plus years, China Investment has been in line with theglobal market as its fundamental coordinate with a strategic focus on specific countries and regional markets and those major international propensities. China Investment is a key dialogue platform for officials from different countries, investment agencies, experts and scholars, business people and journalists. 原标题:《【观察与思考】上半年投资形势分析与政策建议|中国投资》 阅读原文 |

【本文地址】