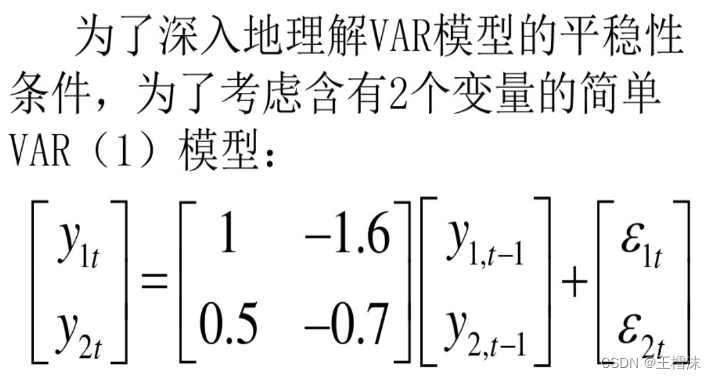

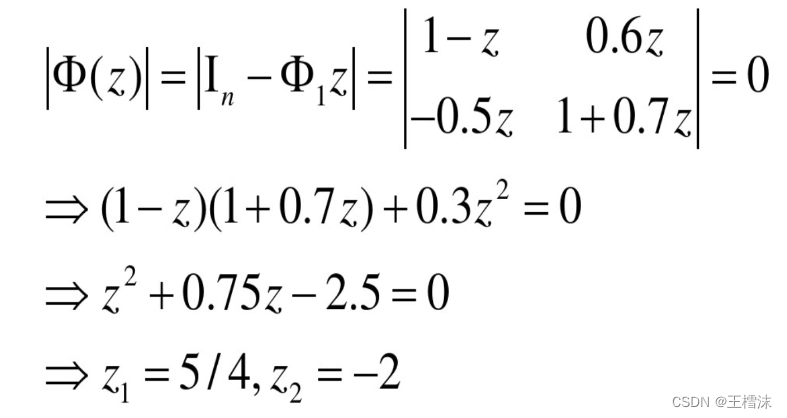

| Eviews如何做VAR | 您所在的位置:网站首页 › 怎么用eviews导入数据 › Eviews如何做VAR |

Eviews如何做VAR

|

Eviews如何做VAR

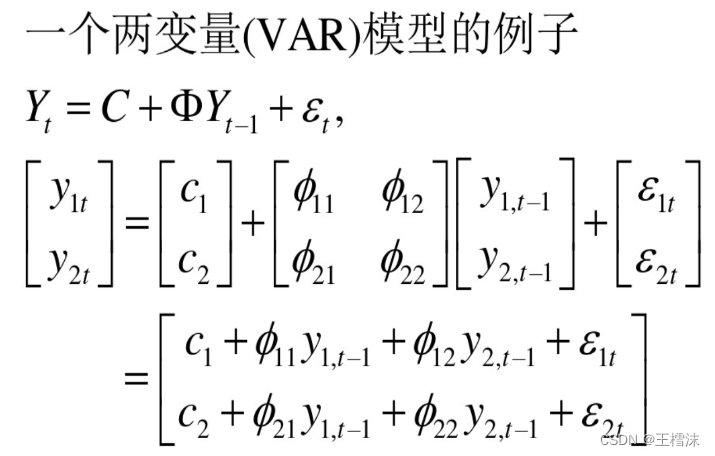

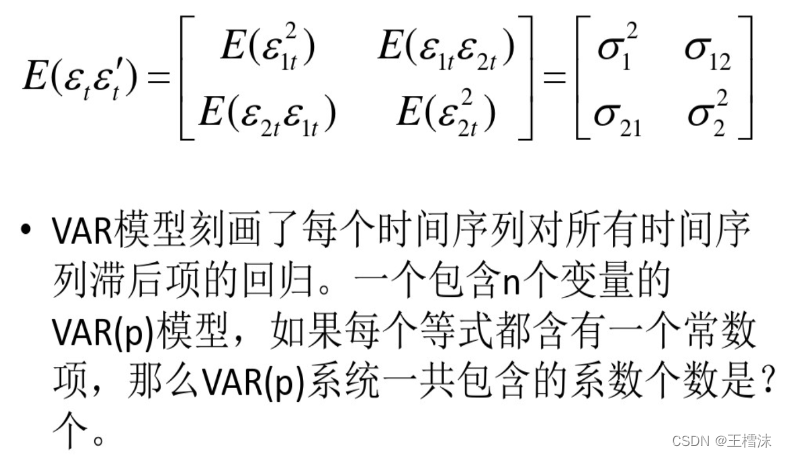

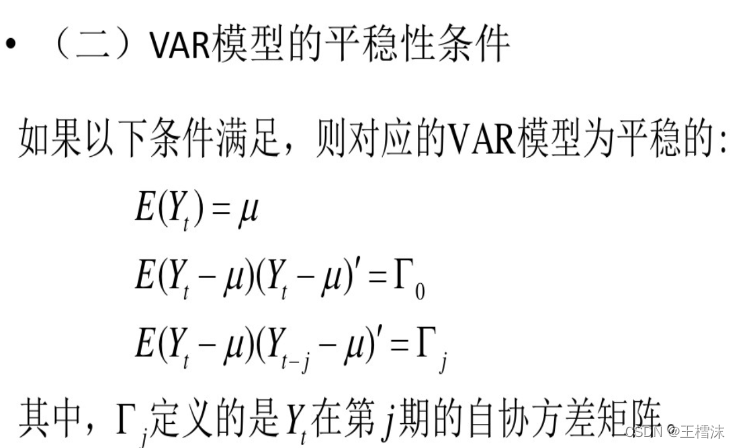

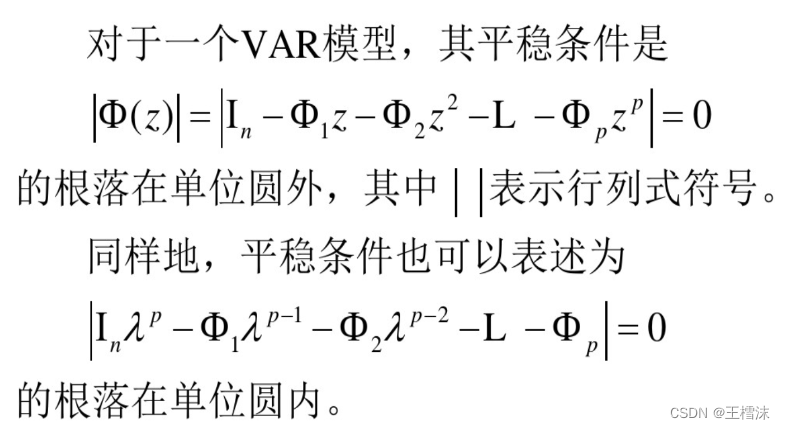

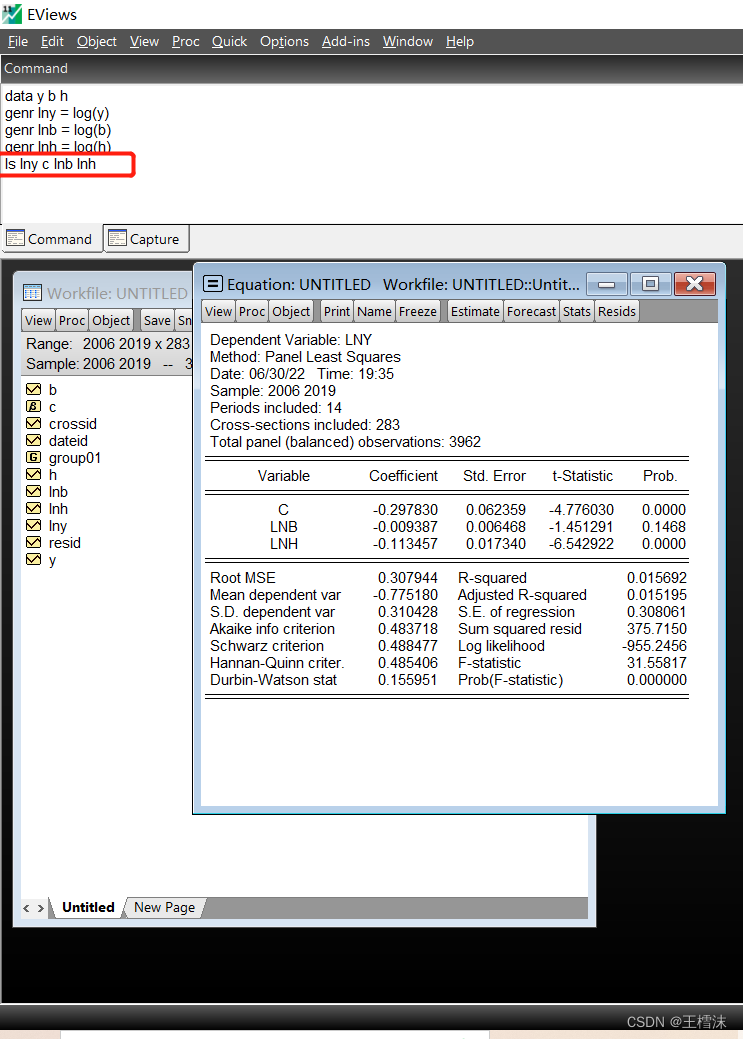

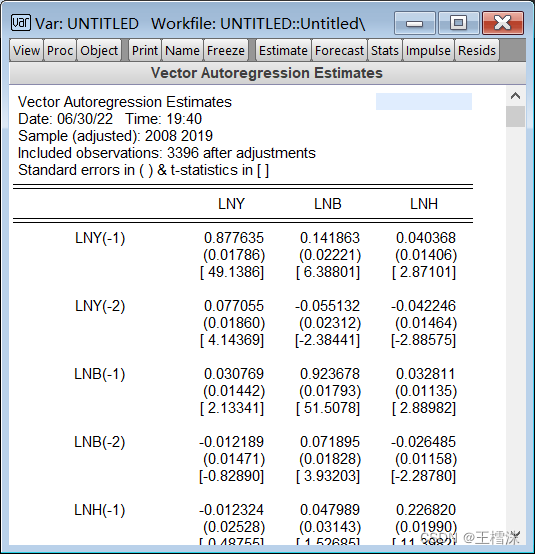

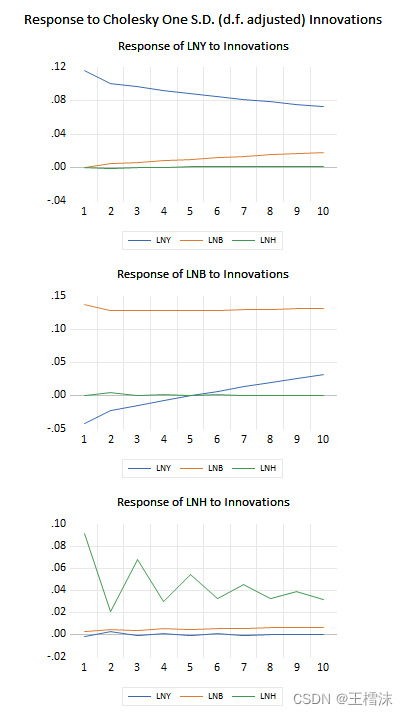

VAR理论VAR实操第一,打开Eviews,导入数据。第二,生成变量的对数第三,进行OLS回归第四,做PVAR第五,查看时间序列的稳定性,即看所有点是否在单位圆内;若在,则稳定;否则,不稳定。第六,查看滞后阶数第七,进行脉冲响应最后,进行方差分解

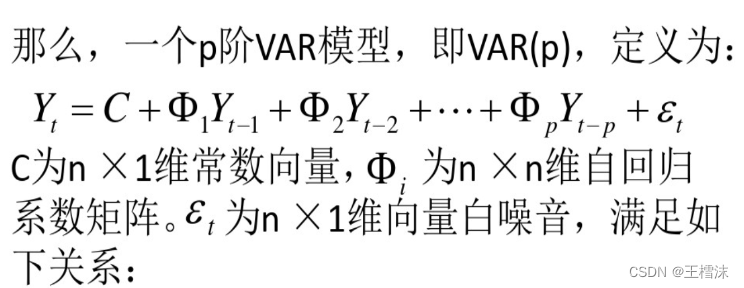

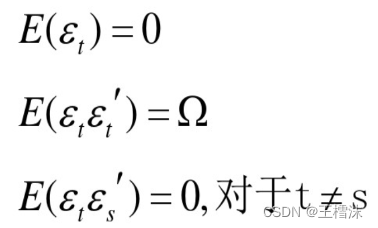

VAR理论

采用面板数据进行VAR(PVAR)。 第一,打开Eviews,导入数据。

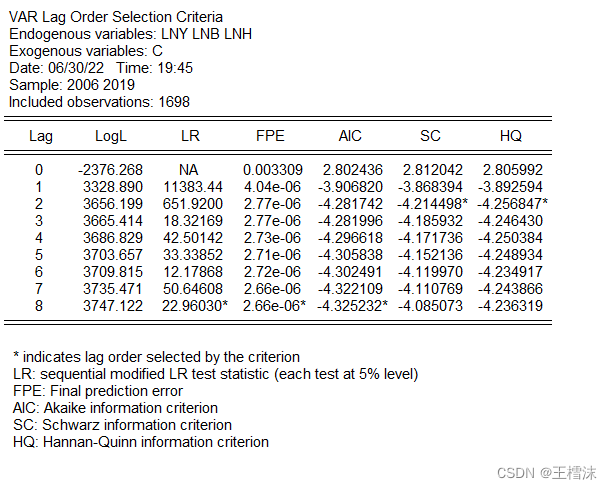

“Object"–“New Object” ”View"–“Lag Structure”–“AR Roots Graph” ”View"–“Lag Structure”–“Lag Length Criteria”

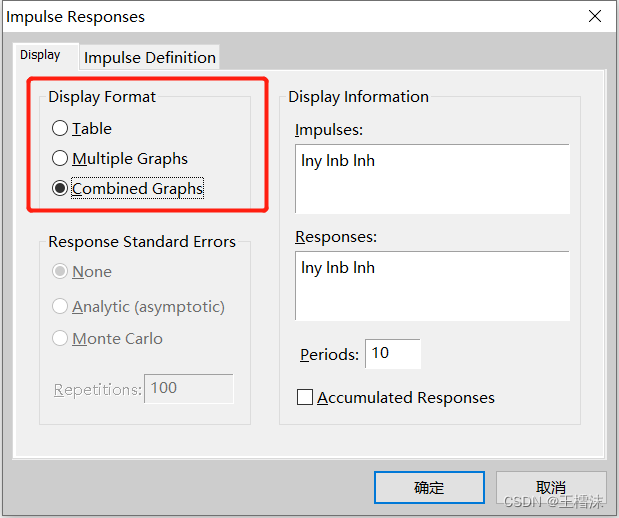

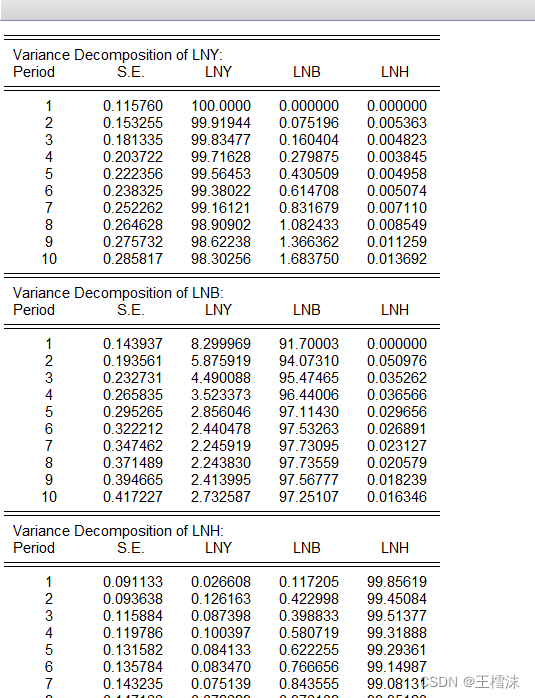

”View"–“Impulse Response” ”View"–“Variance Decomposition” |

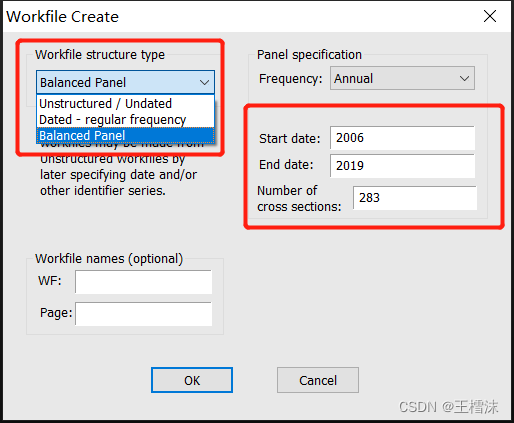

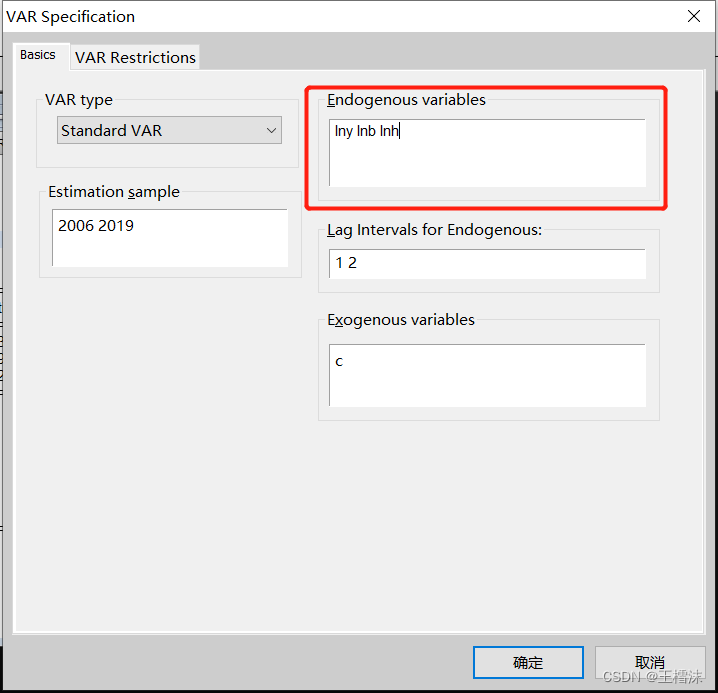

平衡面板选择“Valanced Panel”;非平衡面板选择“Unstructured/Undated”;时间序列选择“Dated-regulare frequency”。“Started date”为开始年份;“End date”为结束年份;“Number of cross section”为研究对象的数量,比如30个省份,283个地级市等。

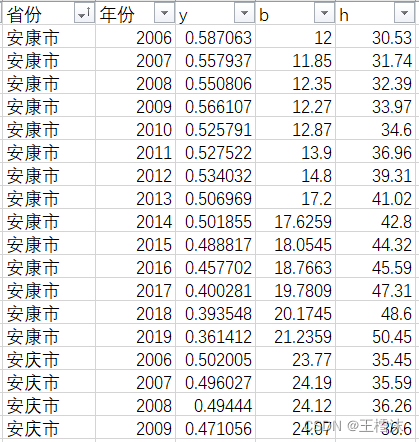

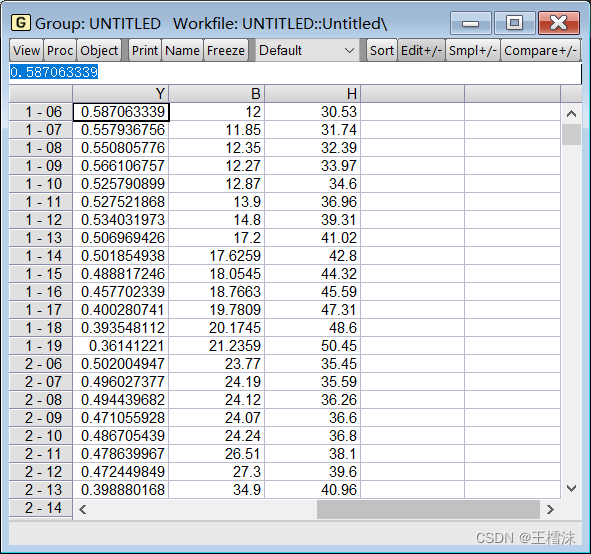

平衡面板选择“Valanced Panel”;非平衡面板选择“Unstructured/Undated”;时间序列选择“Dated-regulare frequency”。“Started date”为开始年份;“End date”为结束年份;“Number of cross section”为研究对象的数量,比如30个省份,283个地级市等。  Command窗口输入被解释变量和解释变量的英文符号,“Enter”回车键;将excel中的数据粘贴到生成的窗口中;关闭窗口,在弹出的窗口中点击“Name”,并保存为“group01”。数据的形式如下:

Command窗口输入被解释变量和解释变量的英文符号,“Enter”回车键;将excel中的数据粘贴到生成的窗口中;关闭窗口,在弹出的窗口中点击“Name”,并保存为“group01”。数据的形式如下:

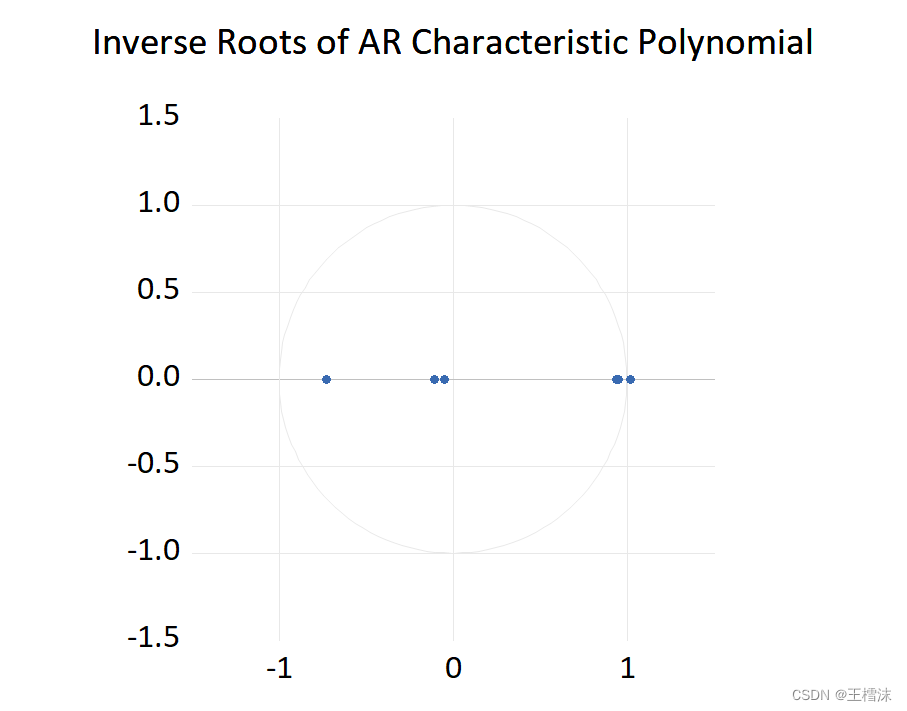

这里有一个点不在单位圆内,表明时间序列存在不稳定性,需要重新调整数据。这里仅展示,不再重新调整。

这里有一个点不在单位圆内,表明时间序列存在不稳定性,需要重新调整数据。这里仅展示,不再重新调整。

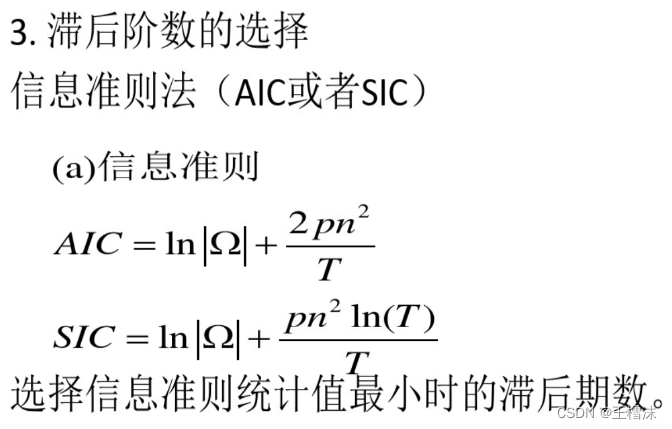

根据上述结果,发现滞后8阶“*”最多,应选择8阶;然而,实际中,最多选择滞后2阶。

根据上述结果,发现滞后8阶“*”最多,应选择8阶;然而,实际中,最多选择滞后2阶。

【本文地址】

公司简介

联系我们