| 2023年PE市场简要回顾及24走势展望 | 您所在的位置:网站首页 › 塑料原材料行情 › 2023年PE市场简要回顾及24走势展望 |

2023年PE市场简要回顾及24走势展望

|

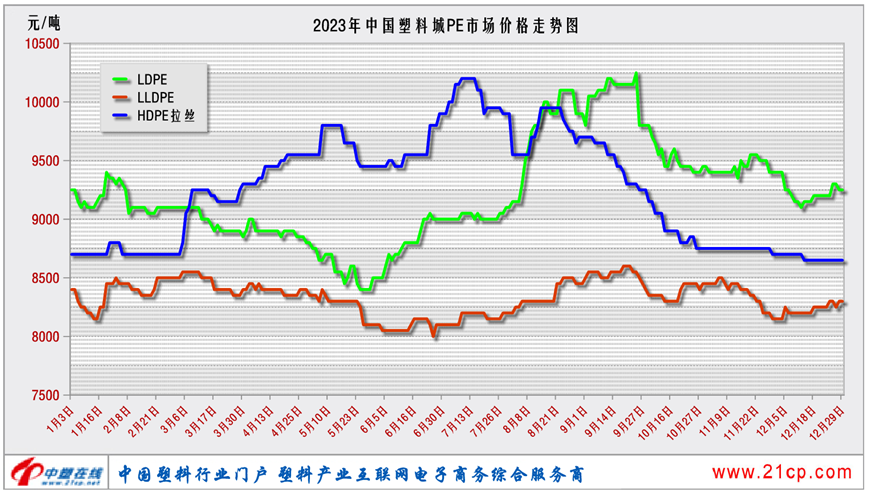

2023年聚乙烯市场整体呈现宽幅震荡走势,基本特征内外需求环境差,产能继续快速扩张。从行情来看一季度疲态难摆,行情迂回向下;二季度氛围尚可,行情前强后弱;三季度在宏观政策、成本和自身基本面的共振下,行情多涨少跌;四季度进退两难,在强预期和弱现实中切换,价格呈迂回盘整。以中国塑料城市场为例,低密度聚乙烯(2426H)年均价为9219元/吨,跌1689元/吨,跌幅为15.48%;线型低密度聚乙烯(7042)年均价为8329元/吨,跌433元/吨,跌幅为4.94%;高密度聚乙烯(5000S)年均价为9255元/吨,跌164元/吨,跌幅为1.74%。

产能产量:2023年聚乙烯产能持续增长,新增产能260万吨,包括海南炼化30万吨/年全密度装置及30万吨/年低压装置、广东石化40万吨/年低压装置及80万吨/年全密度装置、华北某企业40万吨/年低压装置、宁夏宝丰三期40万吨/年低压装置。目前为止,国内产能3244.8万吨。产量方面,2023年中国聚乙烯生产企业累计产量为2806.64万吨,同比增长10.87%。 进出口:受国内扩能周期影响,进口依存度持续下降,2023年1-11月份我国聚乙烯累计进口量在1227.2万吨,同比减少0.83%。进口来源国方面,中国PE进口国排名中,美国、沙特、阿联酋居前三位。1-11月份出口量在77.74万吨,同比增加17.49%。进口利润方面,今年海外产能增速持续放缓,而国内产能维持高增速,海外整体需求恢复明显,价格全年基本高于中国,进口利润持续为负。 需求面:2023年PE下游平均开工率为45.11%,与2022年基本持平,处在 5 年以来最低水平,PE下游以包装膜和农膜需求为主,农膜开工率上半年尚可,但下半年一直处在较低水平,受制于全球经济环境疲软,部分出口订单需求偏弱。总体上,2023下游需求淡季偏弱,旺季不旺。 展望2024,浅析影响市场行情的主要因素 2024年,国内聚乙烯市场整体波动空间较2023年有望扩大。供应方面,国内聚乙烯处于产能扩张周期,预计2024年国内PE新增产能760万吨,增速23.42%,新投产量历年新高,增量压力或在下半年甚至四季度兑现。需求方面,在经济增长大背景下,需求继续向上修复,下半年欧美主动降息与主动补库周期形成向上共振,全球流动性将逐渐改善,内外需求表现同比改善。综合来看2024年PE供需双增,价格表现为宽幅震荡,关注宏观、成本、汇率、新装置投产的影响。 |

【本文地址】