| 粤港澳大湾区系列研究 | 您所在的位置:网站首页 › 各城市房地产gdp占比 › 粤港澳大湾区系列研究 |

粤港澳大湾区系列研究

|

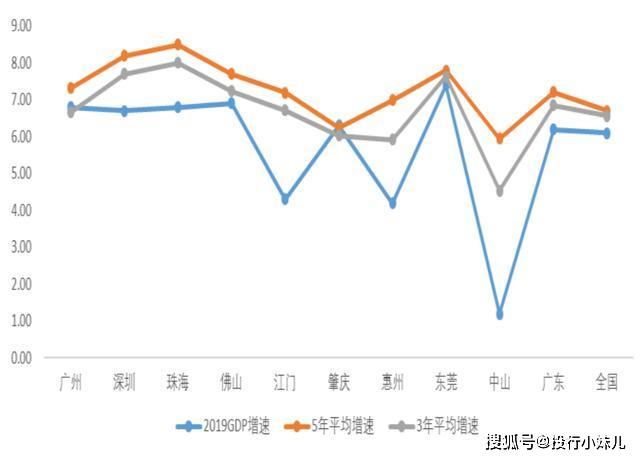

图2:9城市GDP增速放缓(%)

1-2深圳核心引擎作用增强 分析9城GDP排名发现,过去5年,深圳经济规模占比提升最明显,从2015年的22.25%提高到了2019年的25.01%,提升了2.75个百分点,其次是东莞和珠海,分别提升了0.83和0.62个百分点;而占比广州和中山、中山、佛山、肇庆出现下滑,其中广州和中山都下降了1个百分点左右,降幅最大。 比较粤港澳湾区内11个城市2019年的GDP规模发现,深圳、香港和广州超过2万亿,佛山和东莞市在1万亿左右,澳门、珠海、惠州、中山、江门、肇庆等6个城市均未超4500亿。同时,近3年深圳GDP规模先后超越广州和香港,深圳的核心引擎作用日益增强。 图3:过去5年深圳在9城GDP总量中的占比提升最高(%)

图4:粤港澳湾区11城GDP呈三梯次分布(亿元)

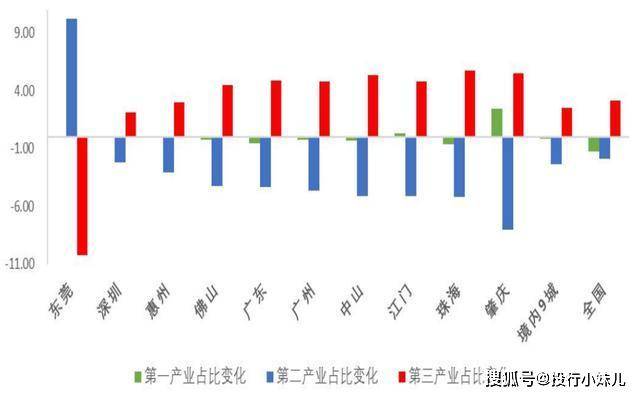

产业状况 2-1服务业占比不断提升 9城2019年三大产业结构为1.64:41.26:57.1,是明显的“三二一”产业结构,第三产业占比明显高于全国和广东。分城市看,广州、深圳、珠海、江门等4个城市的是“三二一”产业结构;佛山、东莞、惠州为明显的“二三一”产业结构,而肇庆和中山的第二产业占比和第三产业占比基本持平,其中肇庆的第一产业占比为17.1%,远远高于其他城市。 从区域产业结构变化趋势来看,与2015年相比,省内粤港澳湾区9城的第二产业比重下降了2.34个百分点,第三产业比重上升了2.49个百分点。除东莞外,其他城市的第三产业都得到了显著提升。进一步观察发现,9城第三产业增加值在全省第三产业的比重不断在降低,从2015年的92.26%下降到2019年的83.01%,占比下降了9.25个百分点,这也意味着,广东其他地区第三产业的发展要快于粤港澳湾区的主要城市。 表 1:2015、2018和2019年粤港澳湾区各城市三大产业占比

图5:2015与2019年三大产业占比变化

图6:2015-2019年9城第二和第三大产业在广东占比

2-2第二产业:莞佛占比高,动能下降明显 2019年,广东省的第二产业增加值占GDP比重为40.44%,高于全国这一数值为38.97%。除广州和深圳之外,其他7个城市的第二产业比重均高于广东整体水平,东莞、佛山和惠州的第二产业占比在50%以上,东莞和佛山的占比分别高达56.5%和56.2%,中山、珠海、江门和肇庆的第二产业占比在40%-50%之间。工业依然是这7个城市的主要动能所在。 绝对规模上,深圳市的第二产业规模最高,达1.05万亿元,在粤港澳湾区9城第二产业产值中占比为29.27%,规模高于大部分西部地区和东北三省,其次是广州、佛山和东莞,在6000亿左右,其他5个城市规模相对接近,大部分都在2000亿以下的规模。 我们通过比较近3年和5年的移动平均增速来反应第二产业增速变化的趋势,比较结果显示,只有珠海和东莞第二产业的增速趋势性上升,其他城市均呈现下降。2019年单年,大部分城市第二产业增速也都在下降,仅有东莞、佛山和广州增速略有提升,幅度小于1pct。珠海、中山、江门、深圳和惠州的增速出现了大幅下滑,与2018年相比分别下降了8、6.1、5.9、4.4和3.7个百分点,尤其要警惕这些城市工业增长动能不足的风险。 2-3第三产业:头部效应显著,增速有所反弹 粤港澳大湾区第三产业的规模和占比具有显著的头部效应。2019年,广州和深圳的产值分别为1.7和1.64万亿元,规模优势明显,不仅远高于其他7个城市的第三产业规模,也高于大部分中西部地区;佛山和东莞的产值分别为4549.48亿元和4092.52亿元,其他5个城市均不到2000亿元,最低的肇庆为937.33亿元。 广州和深圳的第三产业占比分别为71.62%和60.93%,明显高于广东的比重,其中广州的产业结构领先优势突出,在一线城市中排第三;其他7个城市的第三产业占比均低于全国水平,其中珠海为53.8%,最接近全国的53.92%,江门、中山、东莞、惠州、佛山肇庆的占比在40%-50%之间。 我们同样用3年和5年增速比较的方式,反应9城第三产业增长趋势的变化。结果显示,9城第三产业的增速也都在下降。但从2019年单年的第三产业增速来看,珠海、深圳、佛山、广州、惠州和肇庆的增速出现了明显的反弹,比2018年增速分别高了5.7、1.7、1.5、0.9、0.6和0.1个百分点,尤其是规模大和占比高的深圳和广州,反弹较为明显。图7:2019年9个城市第二产业规模及占比

图8:2019年9个城市第三产业规模及占比

图9:2019各城市第二、三产业增速

表 2:2019年粤港澳湾区各城市第二和第三产业增速及变化

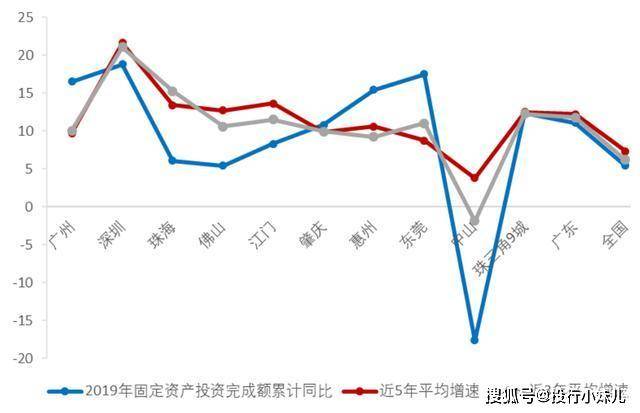

3-1投资稳中有升,深圳增长最快 2019年,9城固定资产投资总额继续提升,优势进一步扩大,共完成投资2.87万亿元,同比增长12.3%,比上年提升1.4个百分点,占全省固定资产投资完成额的73.15%,比上年提升0.72个百分点。与2015年相比,投资规模增加8658.35亿元,占全省固定资产投资完成额的比例增加了6.39个百分点。从增速上看,过去5年,粤港澳湾区的投资平均增速为12.49%,大于广东省12.22%的平均增速,也远高于全国7.21%的平均增速。 进一步比较9个城市的投资状况发现,过去5年,深圳保持最高的平均增速和增量,分别为21.63%和4057.31亿元,一骑绝尘,远高于其他8个城市的平均增速和增量,到2019年,增速为18.8%,比广东省高7.7个百分点,比全国高13.4个百分点。投资规模从2018年超越广州,到2019年为7355.62亿元,在9城投资总量占比25.62%,比2015年提升9.17个百分点,绝对额比排名第二的广州高435.41亿元。广州占9城投资总量比重为24.11%,比2015年降低了2.86个百分点。 需要注意的是,2019年9城的投资增速分化程度加剧,一方面,东莞、广州、惠州等城市投资出现了大幅增长,分别达到17.5%、16.5%和15.4%,比2018年分别提升了11.7、8.3和12.3个百分点,另一方面,中山和珠海出现了大幅下滑,中山出现了大幅负增长,分别为-17.6%和6.1%,比上年下降了23.1和14.6个百分点。 图10:2015-2019年9城固定资产投资额占比不断提升

图11:深圳固定投资规模超越广州

图12:深圳固定资产投资完成额及占比提升最高

图13:珠三角固定资产投资5年平均增速高于广东(%)

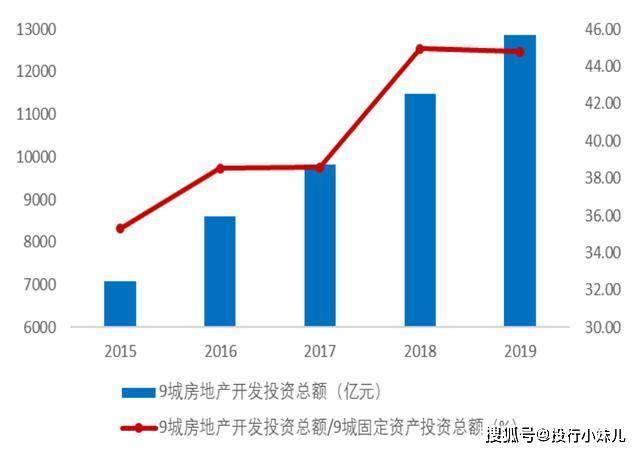

3-2房地产“稳投资”主导作用显著 过去5年,省内粤港澳湾区9城的房地产投资在“稳投资”中发挥了显著的主导作用,一方面,房地产开发投资在固定资产投资中的占比近半壁江山,提升明显,另一方面,房地产开发投资的5年平均增速明显高于固定资产投资的5年平均增速。2019年,粤港澳湾区9个城市的房地产开发投资总额为1.29万亿元,在9城固定资产投资总额中占比达44.79%,比2015年分别提升5781.05亿元和9.54个百分点。 分城市来看,2019年,大部分城市的房地产开发投资在固定资产投资中的占比较高,其中,中山、惠州、佛山等城市的占比均在50%以上,分别达到57.98%、54.7%和54.19%,珠海、广州和深圳在40%以上,分别为45.32%、44.82%和41.61%。与2015年相比,除东莞外,其他城市的房地产投资占比都得到了显著提高,其中,佛山、惠州和肇庆提升较大,分别提升了23.04、21.95和18.68个百分点。 3-3房地产投资整体增速回落,增速分化明显 整体来看, 9城房地产投资增速有所回落。2019年9城房地产投资增速为11.8%,小于2018年的16.9%、同时也明显小于5年平和3年的平均值。分城市的数据也显示绝大部分城市的房地产投资增速都在下降,只有广州、惠州和东莞出现了明显的反弹。 过去5年,9城房地产投资相对广东省房地产投资占比变动较小,2019年这一数值为81.1%, 比2015年降低1.8个百分点,但比2018年高1.4个百分点。2019年,广州、深圳和佛山在9城房地产投资总额中的占比排名前三,分别为24.13%、23.81%和16.7%。但是,我们发现各个城市的房地产投资在9城中的占比变动分化明显,与2015年相比,广州、中山和东莞分别下降了6.08、2.65和1.93个百分点,而深圳和佛山则分别增加了4.99和3.34个百分点。这说明在总量占比变化不大的情况下,各城市的房地产投资增速出现了明显分化。 进一步分析增速发现,近3年各城市的房地产投资增速分化明显,显著高于近5年的平均增速分化程度。3年房地产投资平均增速最高的城市是肇庆,平均增速高达46.52%,其次是江门、佛山和深圳,分别为26.59%、20.40%和20.32%,增速最低的是中山,为-1.07%,广州和东莞平均增速也较低,分别为6.9%和7.38%。2019年9城市的房地产投资增速依然分化明显,肇庆、江门、惠州和深圳保持较高的增速,分别为31.2%、24.8%、16.9%和15.9%,而较低的中山、佛山和东莞分别为-24.5%、6.3%和8.1%。这说明房地产行业的“一城一策”在湾区内实施效果明显,房地产投资变化趋势的分析需要“一城一议”。 图14:2015-2019年9城房地产占固定资产投资比重上升

图15:近5年房地产投资平均增速大于固定资产投资平均增速

图16:各城房地产投资规模和占比提升明显

图17:近3年房地产投资增速分化程度明显

3-4消费整体规模不断提升,广深佛占比下降 2015年以来,粤港澳湾区9个城市的社会消费品零售总额不断提升,2019年达到3万亿元,比2015年增加了7548.26亿元,其中规模排名前四城市有广州、深圳、佛山和东莞,消费规模分别为9975.59亿元、6582.85亿元、3516.33亿元和3179.78亿元,在9城社会消费品零售总额中占比77.34%,相比2015年分别增加了2042.63亿元、1565.01亿元、829.11亿元和1025.08亿元,占到了增加金额的72.36%。但是,进一步分析发现,9城社会消费品零售总额在全省的占比呈下降趋势,2019年占比为70.48%,比2015年下降了1.4个百分点。同时,我们发现,由于广州、深圳和佛山在9城社会消费品零售总额中的占比不断下降,2019年,分别为33.18%、21.89%和11.69%,比2015年分别下降了2.05、0.39、0.24个百分点,其中广州消费规模占比最大,远超其他城市,但下降也最明显,而占比提升最为明显的是东莞,2019年占比为10.57%,比2015年提升了1.01个百分点。 3-5穗莞消费增速有所反弹,其他城市仍在下降 2019年,粤港澳湾区9个城市社会消费品零售总额的整体增速为8.01%,略有反弹,比2018年高0.11个百分点,反弹主要有广州和东莞带动,2019年的增速分别为7.8%和9.4%,比上年分别增加0.2和1.3个百分点,而其他城市的消费增速仍在持续下降,其中增速较低的分别是中山(3%)、珠海(6.3%)和深圳(6.7%),下降明显的是肇庆、江门和佛山,增速分别为6.8%、8%和7%,比上年分别下降3.4、2和1.9个百分点。对比3年和5年社会消费品零售总额的平均增速发现,粤港澳9城的3年和5年整体消费平均增速小于广东和全国;除深圳外,各城市的3年平均增速均小于5年平均增速;除广州和东莞外,2019年各个城市的增速也小于3年平均增速。过去5年,消费平均增速高的是肇庆(10.66%)、江门(10.45%)、惠州(10.29%)和东莞(10.05%)等地,最低的是深圳(6.67%),而深圳5年平均增速低,在于2015年增速较低,仅为2%。 图18:2015-2019年9城社会消费品零售总额在广东的占比下降

图19:2019年9城社会消费品零售额及占比

图20:近5年广州社会消费品零售总额占比下降显著

图21:社会消费品零售总额增速不断下降

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】