| 全球动力电池2020年总装机量排行出炉 中韩霸榜! | 您所在的位置:网站首页 › 动力电池厂家排名 › 全球动力电池2020年总装机量排行出炉 中韩霸榜! |

全球动力电池2020年总装机量排行出炉 中韩霸榜!

|

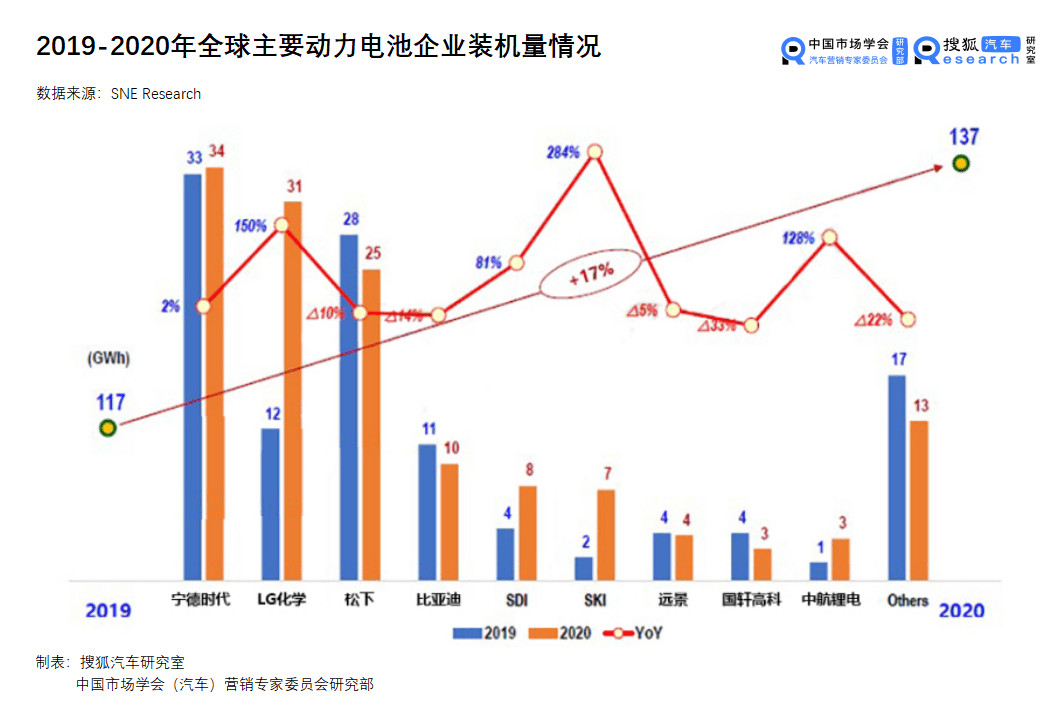

出品 | 搜狐汽车·汽车咖啡馆 作者 | 鲁楠 根据韩国研究机构SNE Research 1月13日公布数据,动力电池2020年总出货量达213GWh,同比增长34%。其中电动车板块出货192.9GWh,占比达90.6%,同比增长30%;储能板块出货量达20GWh,同比增长81.8%。 2020年全球动力电池在电动汽车上的总装机量达137GWh,同比增长17%。中国动力电池生产商宁德时代连续第四年装机量登顶。

2020年宁德时代全年装机量达34GWh,同比增长2%,涨幅较小。排名第二的LG化学全年装机量仅比宁德时代少3GWh,达到31GWh,较2019年增长了19GWh,涨幅达150%。前三名企业合计装机量90GWh,市场占比达到66%。 排名前九的动力电池企业中,中国企业占据5席,除了宁德时代之外,分别为比亚迪、远景、国轩高科、中航锂电,分列第四、第七、第八、第九。 根据中国汽车动力电池产业创新联盟发布中国最新动力电池装机量数据,2020年我国动力电池装车量累计63.6GWh,同比累计上升2.3%。

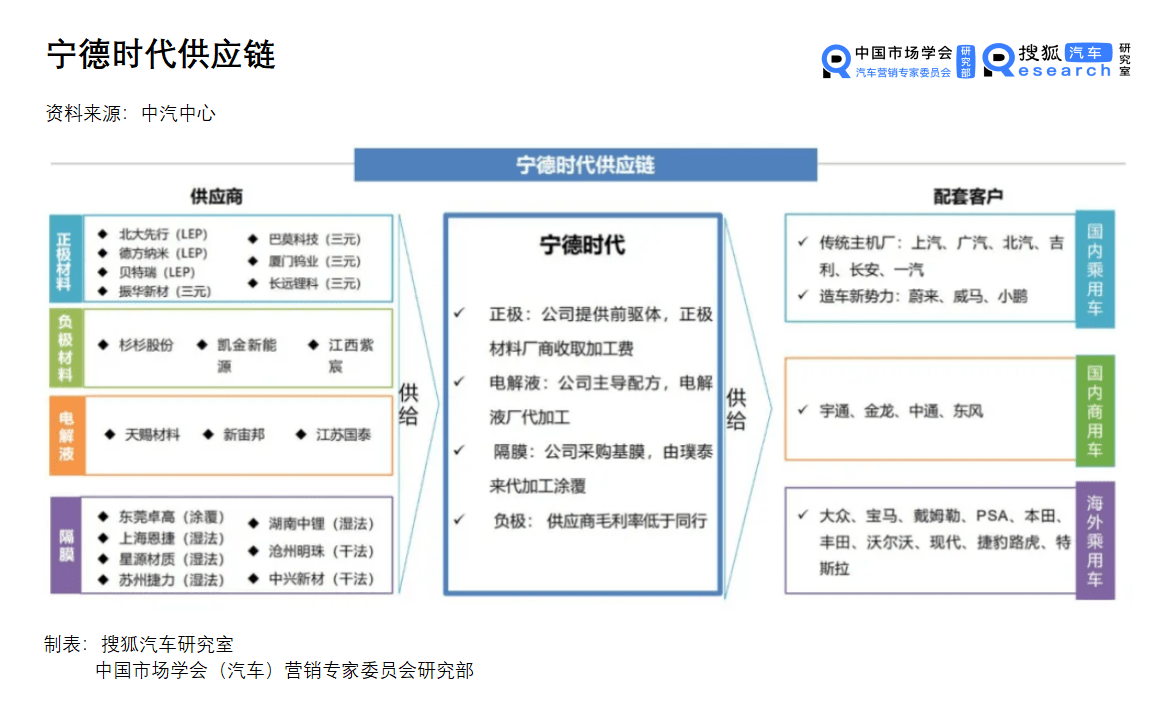

宁德时代凭借31.79GWh的装车量大幅领先其他对手,再次登顶,市场占比约50%。比亚迪排名第二,装车量为9.48GWh,市场份额达到14.9%。LG化学位列第三,装机量与前两名有不小的差距,为4.13GWh,占市场总装机量的6.5%。 根据电池出货量及各家有效产能情况计算,2020年宁德时代与松下的产能利用率较高。而在2021年,包括宁德时代、SDI、松下在内的多家主要电池公司生产效率将会有进一步提高。LG新能源与SKI由于有新扩展产线,存在一定时间的爬坡期,因此效率相比上述3家偏低。 从头部动力电池企业的供应关系来看,宁德时代在合作层面多以与各领域内的龙头企业合作或培养自己准代工厂方式为主。配套客户方面,同国内北汽、宇通、上汽等车企建立稳定的合作关系,通过合资建厂充分绑定国内车企。海外逐渐与特斯拉、宝马、大众、丰田等跨国车企签订战略合作协议或供货协议。

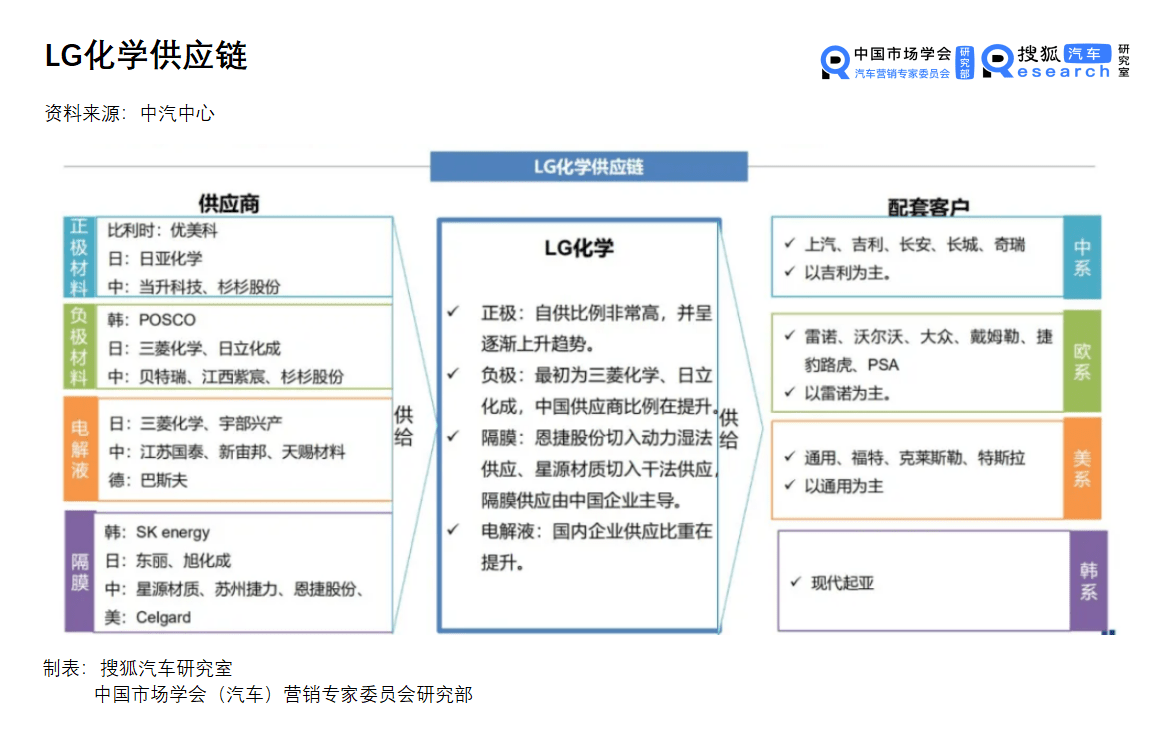

LG化学软包技术全球领先,主要推行“软包+NCM622”技术路线,动力电池技术储备丰富。其正极材料的自供率非常高,核心原材料议价能力强。供应商以日系为主,中国供应商再启供应链中的占比不断提,客户分布分散,但结构优异。2020年明显加快了全球电池产能建设步伐,重点扩张在中国和欧洲的产能。

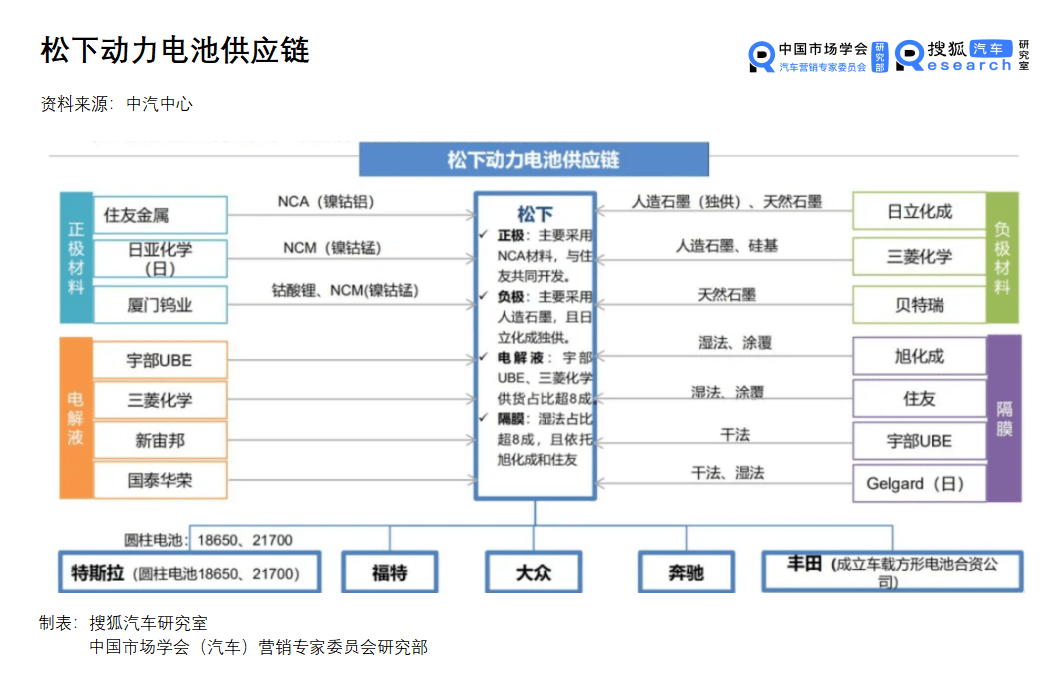

松下擅长镍钴铝(NVA)技术和硅基负极材料技术,与特斯拉合作的圆柱电池钴含量已实现大幅下降,并与丰田合资建设方形电池工厂,供应体系整体相对封闭且稳定。

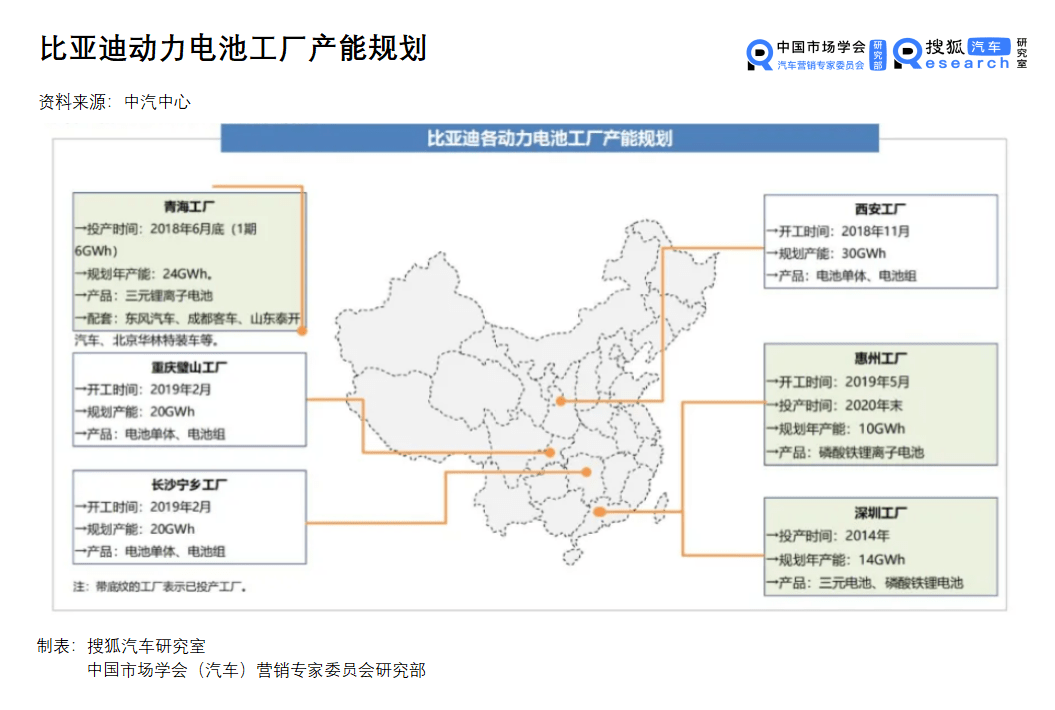

比亚迪则以磷酸铁锂/三元锂技术路线为主,磷酸铁锂主要搭载与比亚迪电动大巴,三元锂应用于比亚迪乘用车上,后期将逐步释放产能。2020年推出基于磷酸铁锂开发的无模组刀片电池,率先搭载汉EV,持续扩张产能,为动力电池外供铺路。

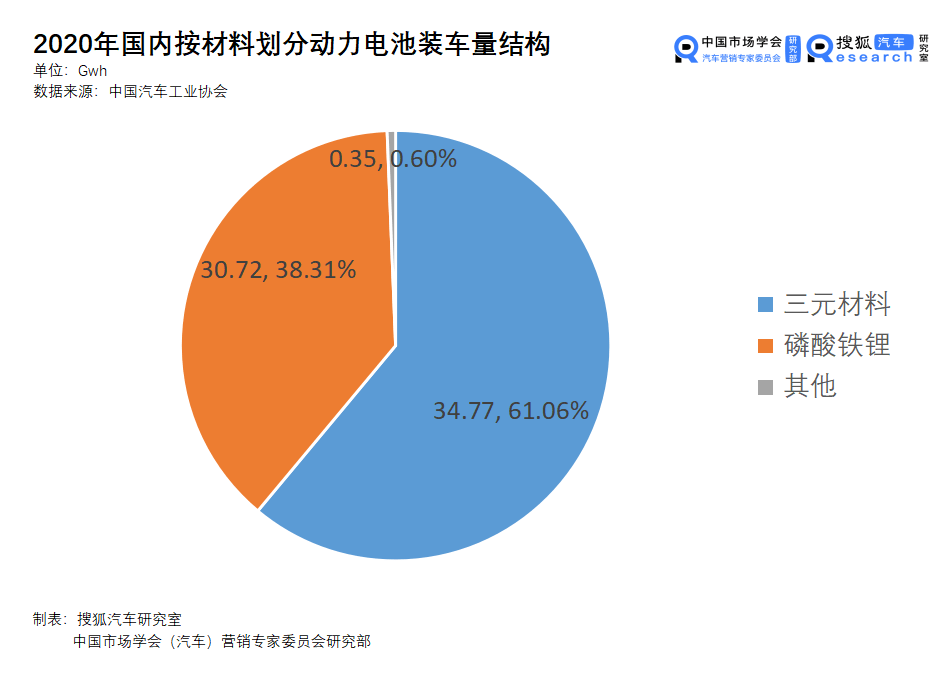

可以看出,动力电池行业优质资源稀缺,市场进一步向头部企业集中,且有进一步扩大的态势。缺乏技术且无规模优势的企业即将淘汰出局,头部企业继续扩产。 从材料类型来看,汽车动力电池主要以三元材料电池和磷酸铁锂电池为主。中国汽车工业协会统计数据显示,2020年国内三元锂电池共计装车量为38.86GWh,占比61.06%,磷酸铁锂电池装机24.38GWh,占比38.31%。 三元系锂电池在能量密度上占有优势,随着动力电池补贴能量密度门槛的提升以及消费者对高续航新能源车的青睐,装机量逐年提高。

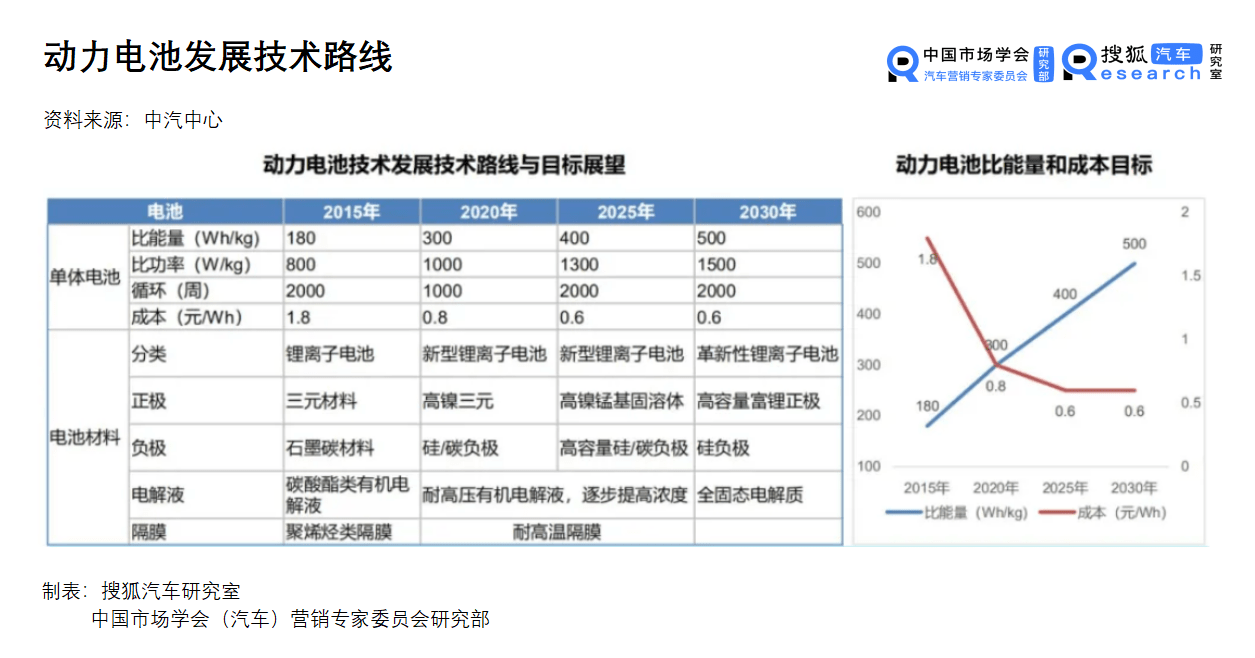

虽然磷酸铁锂电池装机次于三元材料电池,但是其增速快,因其成本优势及安全优势呈现出东山再起势头。 根据“十三五”国家重点研发计划《新能源汽车》总体专家组对中国动力电池技术路线图的展望,动力电池将呈现正极减钴到无钴,负极加硅,电解质减有机溶剂并逐步向全固态方向发展。

面向2025年发展目标,采用更高比容量的富锂材料,高容量的硅碳负极,逐步开始向固态电解质转型,到2030年,全固态电解质有望实现大规模商业化。高镍化是未来动力电池发展的主流,目前各动力电池企业均大力布局,处于产业化初期。 |

【本文地址】