| 寿险怎么分类?这两大类你适合哪种? | 您所在的位置:网站首页 › 创新型寿险的种类和特征作用 › 寿险怎么分类?这两大类你适合哪种? |

寿险怎么分类?这两大类你适合哪种?

|

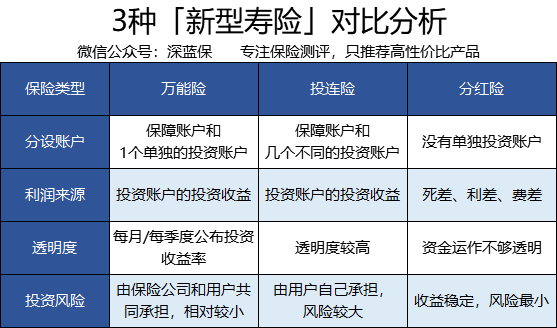

寿险属于人身险的一种,以人的寿命为保险标的。 寿险怎么分类?我们常说的寿险,其实属于死亡寿险的一种,就是人死了就能赔偿,其实寿险的分类还有很多。 寿险主要可以分为两类:普通寿险和具有投资理财功能的新型寿险,下面为大家具体介绍一下寿险的这些分类。 一、什么是寿险我们常说的寿险就是人寿保险,以被保险人的生死作为保险标的,保险公司需要根据被保险人在被保期间的生存或死亡的状态,给被保险人相应的保险金。 二、寿险的分类狭义的寿险就是普通寿险,包括死亡保险、生存保险、两全保险。 广义的寿险还有新型人寿保险,具有一定的储蓄和投资功能。 1、普通寿险 寿险一般分为死亡保险、生存保险、两全保险。 (1)死亡保险 如果被保险人在保险期内身故,受益人领取死亡保险金; 其中,按照保障时间的长短,又分为定期寿险和终身寿险。 定期寿险:一般普通家庭最推荐购买的是定期寿险,以被保险人的死亡为标的,保障家庭经济支柱倒下之后,家人经济状况不至于一夜之间坍塌。保障一个人劳动力最强、生活责任最大的时期,价格便宜,保障杠杆高。 终身寿险:价格高额,保障和理财兼顾,适合具有传承财富需要的高净值人群。(2)生存保险 如果保险期满,被保险人健在,则领取生存保险金。 (3)两全保险 生存或者死亡都保险金领取。 如果被保险人在保险期内身故,受益人领取死亡保险金; 如果保险期满,被保险人健在,则领取生存保险金。 2、新型寿险 目前,新型人寿保险主要分为三大类别,分别是分红保险、投资连结保险、万能保险。 (1)分红保险 分红保险是指保险公司将其经营的成果优于定价假设的盈余,再按照一定的比例向被保险人进行分配的保险。 分红保险的红利来源于寿险公司的“三差收益”:即死差、利差和费差。 其实死亡率和费率相对是稳定的,所以分红最主要是来源于利益差。 假如,保险经纪人说:咱们保险公司每年都会有70%的利润拿出来分红。 大家可以理解为,每年交的保费被扣除各种费用,把余下的钱用来投资,投资后的收益先提取一部分不分配,然后在把可分配的70%分给大家。 实际上和保险宣传说把公司70%利润分给大家是完全不同的,是可分配盈余的70%。 其实这也无可厚非,这个分红没有固定的比例,保险公司完全可以自己说了算,所以谨慎购买这类寿险。 (2)投资连接保险 投连险更多的是看重投资,而不是保障,而且不同的产品费率相差很大。 需要注意的是,被保险人至少在一个投资账户中拥有一定的资产价值。 一般保险公司都会为大家开设几个风险程度不一的帐户。 大家可以按照自己的偏好和投资策略分配比例,比如在基金账户、发展账户、保底收益账户中自己搭配。 (3)万能保险 万能险设计相对复杂,但是相对于分红保险有独特的价值,保险公司会为用户开设独立的账户,定期在官网上公布的万能险账户收益。 大家能清楚的知道自己的投资账户的收益是多少,多少用于扣除管理费和保险费。 三种新型寿险具有一定的投资理财功能,在收益和风险方面具有不同的特点,深蓝君整理如下:

可以看到,三种新型寿险的账户设置、利润来源、资金透明度和投资风险都不同,但是各自的不足还是明显的。 投连险:高风险与高收益并存,极不稳定。 万能险:收益也不稳定的,保险销售一般都会拿高档利率来计算给你看。 分红险:虽然风险较小,但是资金运作不够透明,分红也是没有保障的。所以,如果你是投资小白,建议谨慎购买理财险;如果你有一定的投资知识,相信你会找到最适合自己的投资方式。 以上就是关于寿险怎么分类的介绍,我们可以看到寿险不仅仅可以保障生存、死亡,还可以进行储蓄、投资理财,这是寿险适应时代的变化衍变而成,但是大家最好分清楚各个种类之间的差别,选择最适合自己的寿险购买,不要跟风盲从。 |

【本文地址】