| 浅析掌阅科技股价下跌背后逻辑 掌阅科技是国内领先的移动阅读平台,一直致力于数字阅读领域的发展。凭借“让阅读无处不在”的理念,持续发展数字阅读生态系统。... | 您所在的位置:网站首页 › 保健枕头颈椎正品 › 浅析掌阅科技股价下跌背后逻辑 掌阅科技是国内领先的移动阅读平台,一直致力于数字阅读领域的发展。凭借“让阅读无处不在”的理念,持续发展数字阅读生态系统。... |

浅析掌阅科技股价下跌背后逻辑 掌阅科技是国内领先的移动阅读平台,一直致力于数字阅读领域的发展。凭借“让阅读无处不在”的理念,持续发展数字阅读生态系统。...

|

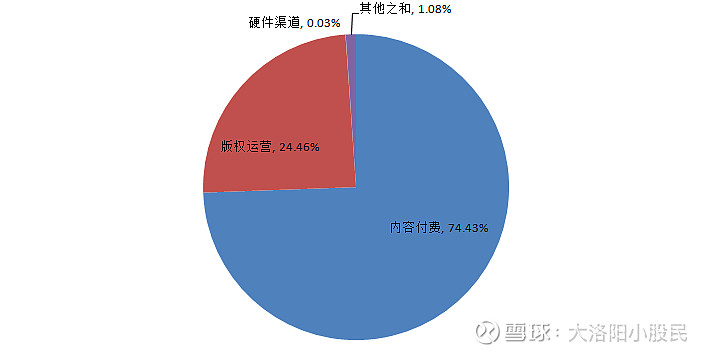

来源:雪球App,作者: 大洛阳小股民,(https://xueqiu.com/1234401300/211961816) 掌阅科技是国内领先的移动阅读平台,一直致力于数字阅读领域的发展。凭借“让阅读无处不在”的理念,持续发展数字阅读生态系统。主要业务包括掌阅APP、文学创作,掌阅听书、微短剧创作等。20年11月一条“头条系”入股投资掌阅的消息突然发布,使得掌阅股价从23左右,连涨8个涨停,直冲58元,一时风光无两。但此后,掌阅股价就开始了漫漫下跌之路,目前股价又到了20元附近,算是又回到了解放前。 掌阅科技目前盈利主要有四大业务: 1.数字阅读平台;主要是内容付费和广告收入,这块约占总收入的74%左右。 2.版权运营;掌阅通过购买和自己创作各种文学、微短剧等版权,为不同用户提供内容价值。这块约占总收入的24%左右。 3.硬件渠道;掌阅自己研发出售的电子阅读器产品等,这款销量一般,带来的营收不到1%. 4.其他收入;主要是主营业务之外的收入,约占1%。

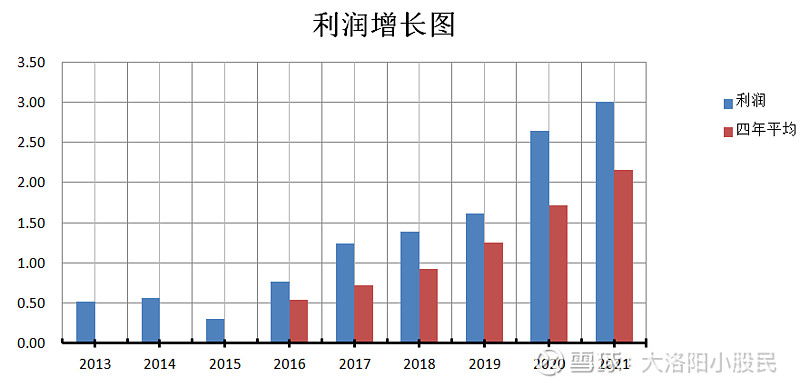

可以看出掌阅收入主要是数字阅读平台这一块,依托于数字平台庞大的流量基础,通过付费+免费相结合的运营模式来创作商业化价值。但是也造成了公司移动端盈利模式单一的结构,严重依赖流量导入变现。公司盈利模式需要在诸如版权增值、广告等其他业务方面进行突破。 单看公司近几年经营业绩情况,公司表现还是不错的。2015-2020年公司净利润从0.3亿增长至2.64亿,年复合增长率达54%。公司经营活动产生的现金流完全能满足投资活动,基本没有负债,资金比较充裕。毛利率常年在30%以上。但是仔细查看近两年经营数据,会发现公司实际上这两年营收增长乏力的迹象,公司营收在2019年略微下降,而2020年营收仅仅增长了9%,经营资产自由现金流虽然是大额的正数,为股东创造了价值,但是2020增速也明显放缓。目前2021年前三季度财报已经公布,假设2021年第四季度净利相比2020年第四季度增长60%(根据前一年第四季度增速大致猜测),那么可以预估2021年净利润可能是3.05亿左右,这相比2020年净利增长仅为13%。

目前掌阅收入主要来源是数字阅读平台业务,严重依赖流量导入变现。因此掌阅目前或未来一大挑战就是,当流量红利消退后,这些靠流量赚钱的业务该何去何从?2015-2018年是移动互联网快速发展时期,掌阅旗下的数字阅读APP就是充分受益于这一波流量红利,其核心业务数字阅读收入规模在此期间也迅猛增长。2020年又受疫情流量增长红利影响,其活跃用户也从2015年的0.71亿增长至2020年的1.7亿。规模进一步扩大。但是随着移动互联网发展将来进入瓶颈期或者已经进入慢发展时期,而且行业内竞争也在不断加剧,流量争夺更加白热化(阅文背靠腾讯、掌阅牵手头条),若流量红利消退,势必会对掌阅以数字阅读平台为主的主营业务造成影响。另一方面,伴随着越来越贵的流量费用,公司的经营成本也会增加(公司近几年一直在加大推广费销售费用的支出)。这就使得市场开始担忧掌阅科技未来能否保持过去那种高增长的经营业绩,这也可能是掌阅股价一再下跌的原因吧。 因此,掌阅需要调整目前严重依赖外部流量的盈利结构,转型侧重向版权经营和ip价值输送等业务上的布局。从目前掌阅不断加大版权采购,自己创作开发多部影视、动漫作品的动作来看,或许掌阅已经走在这条路上了。 |

【本文地址】