| 房贷还款方式“上新”!你会考虑先还利息再还本金吗? | 您所在的位置:网站首页 › 什么贷款可以先还利息再还本金 › 房贷还款方式“上新”!你会考虑先还利息再还本金吗? |

房贷还款方式“上新”!你会考虑先还利息再还本金吗?

|

5月底以来,随着各地楼市陆续松绑,部分银行也开始创新房贷月供还款方式。 5月28日,平安银行上线“气球贷”,允许借款人在贷款初期享受较低的月供,但在约定期限结束时需一次性还清剩余的本金和利息。

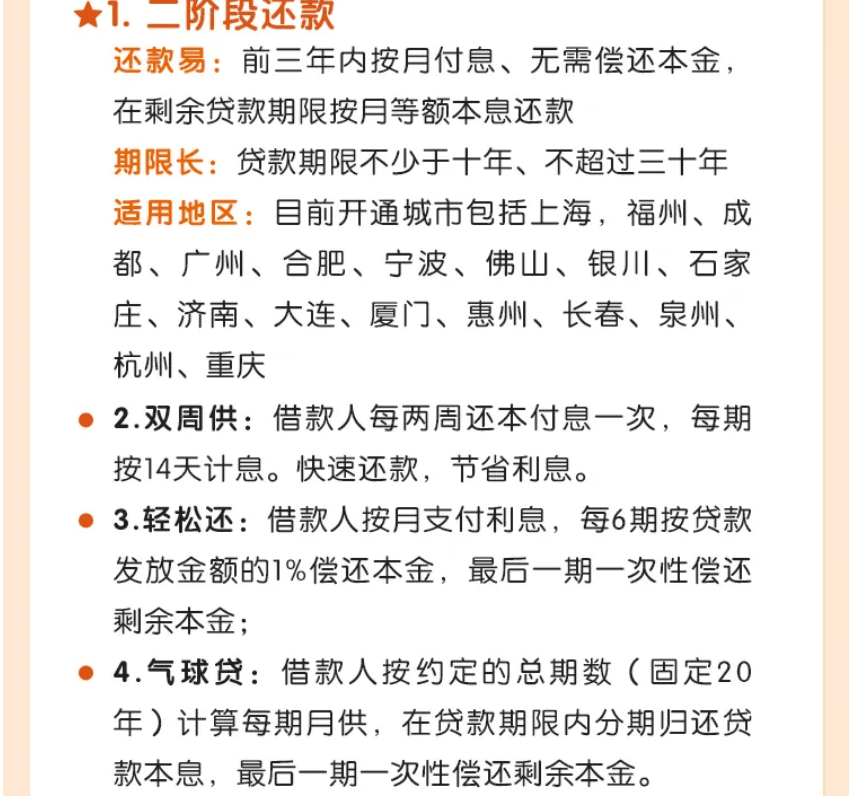

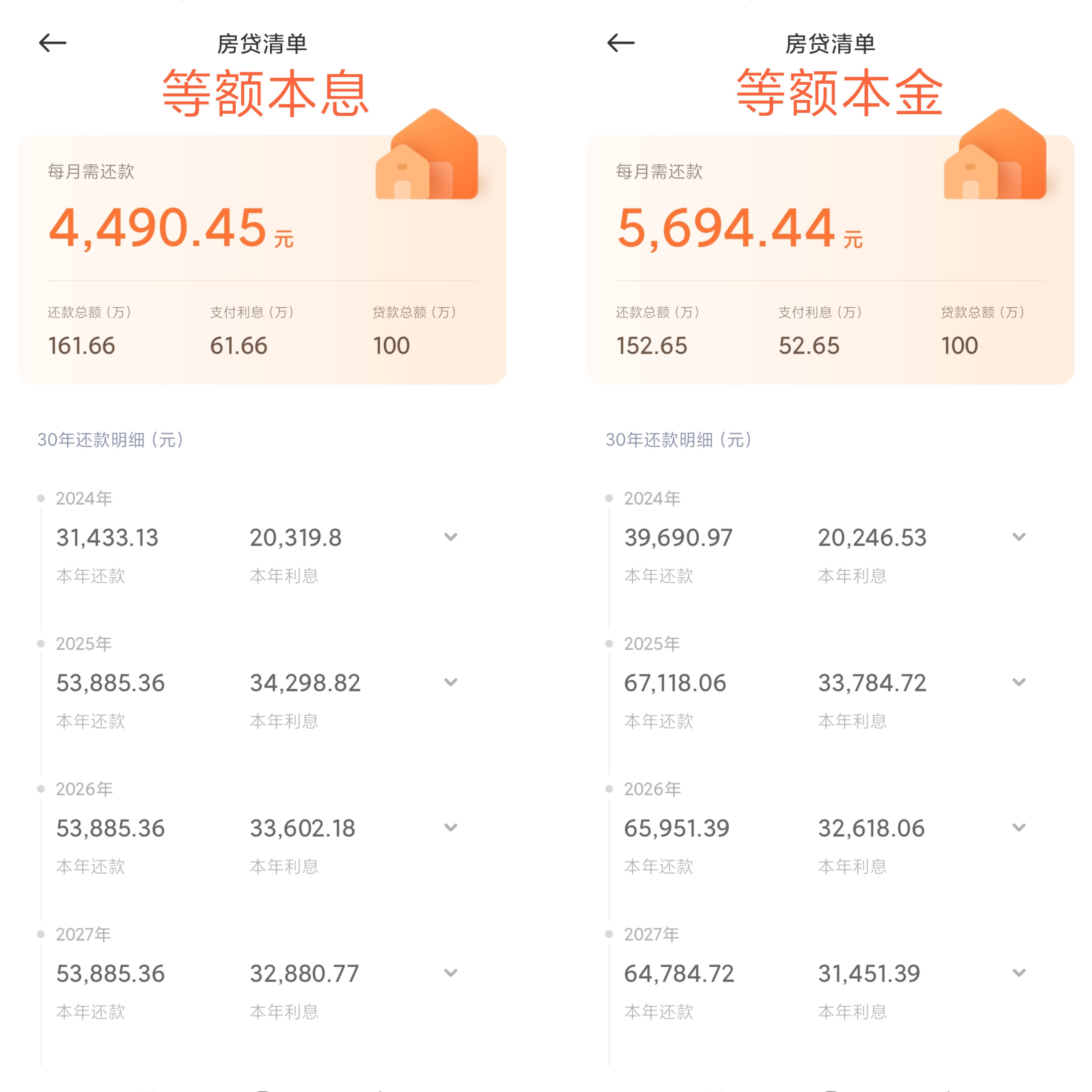

平安银行官方微信介绍/图 今年4月,贝壳与浦发银行达成“安心还”签约。通过贝壳买新房或二手房,选择浦发银行贷款,前3年还相对应的月供利息+1元本金,剩余本金分摊到后面27年还(贷款30年)。 建设银行、工商银行、邮储银行等多家银行也有房贷“先息后本”还款方式存在,即先还利息,再还本金。 对于购房者来说,最关心的问题,莫过于“先息后本”是否划算? 简单来说,本金延后时间长了,利息就会变多。 据第一财经计算,以某国有行的“轻松供”产品为例,假设贷款100万元、还款期限30年,利率3.5%。常规的等额本息还款法,月供需要4490元;等额本金,月供首月5694元。但如在前两年使用“轻松供”,则每月只要还1元本金,月供在2800元~2900元。 但整体看,等额本息法最终需支付的本金、利息合计约162万元,等额本金法共约153万元,而“轻松供”因为延后偿还本金,最终需支付的本息约为167万元。

易居研究院研究总监严跃进测算,按照目前的月供情况,类似模式下,至少可以减少1/3或1/2的月供压力,具有较好的减负和缓冲效应。不过,前期本金还得少,意味着后期利息会增加。因此申请人需要更好筹划存量房贷减负成本。 记者随机采访了几位购房者,均表示暂时不会考虑这种还款方式。 在长沙工作的徐先生表示,在能承担目前月供的情况下,不会考虑增加总利息以减轻前期月供压力:“虽然付完首付之后还需要考虑装修和租房,但长沙房租压力不算大,装修也可以慢慢攒。反倒是如果利息总额更多了,或者后期月供越还越多,心理压力会更大。” 对此,经济日报评论表示,房贷还款方式没有绝对的优劣之分,要看它是否符合借款人的实际需求——如果借款人短期内急需将钱用于其他领域,“先息后本”方式不失为一种选择;如果借款人有固定收入,等额本金模式能够减少利息总额,更加划算;如果借款人预期未来的收入逐年增加、增幅较大,等额本息模式可能更契合需求。 潇湘晨报记者李鑫智返回搜狐,查看更多 责任编辑: |

【本文地址】