| 估值的方法 | 您所在的位置:网站首页 › unihertz翻译过来杜松什么 › 估值的方法 |

估值的方法

|

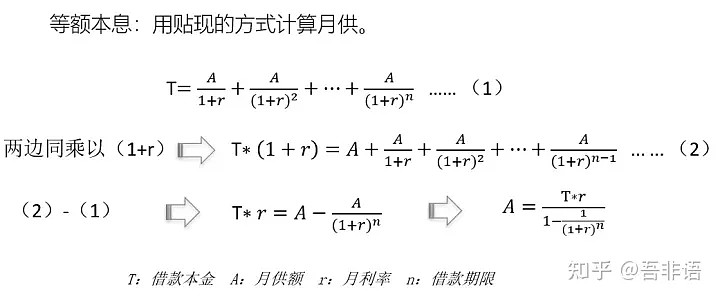

来源:雪球App,作者: 鑫鑫-投资,(https://xueqiu.com/2524803655/244180850) 作者:井蛙看海 一、基本概念 DCF的英文全称是Discounted Cash Flow,当然如果是模型就加上Model,如果是估值就加上Valuation,翻译过来就是现金流贴现。 DCF方法的内涵就是把企业未来特定期间内的预期现金流还原为现值。很显然企业价值的真髓还是它未来盈利的能力,而盈利能力则体现为经营活动带来的现金流,因此理论界通常把现金流量贴现法作为企业价值的方法,在评估实践中也得到了大量的应用,并且已经日趋完善和成熟。 了解DCF估值法之前,我们必须要了解一个基本的概念,叫做贴现(或者叫折现),贴现的意思就是把未来的钱放到现在来衡量其价值,我们都知道由于通货膨胀的存在,现金购买力在下降,未来的100块的购买力肯定不如现在的100块,那么怎么定量计算呢。 我们举个栗子,假设现在猪肉价格是100块一斤,一年后105块,那么以猪肉为标的,1年后的105块折算到现在就是100块。以猪肉的价格为标准,我们可以得出一个贴现率=(105-100)/100=5%,即一年期的贴现率为5%,一年后的现金如果折算到现在都要除以(1+5%),如果这个值保持恒定,后一年的现金折算到现金需要除以2次(1+5%),以此类推。 大概了解了这个思想,我们怎么通过现金流贴现的方法对企业进行估值呢,我们假设企业的未来1~n年的现金流为D1、D2、D3……Dn,假设折现率为恒定的r,那么未来n年的现金流折现到现在的公式如下:

看完这个是不是更糊涂了,其实贴现的思想在我们生活中非常普遍,只是我们没意识到而已,房贷中等额本息的月供就可以用贴现的方式来计算。在你了解了贴现的思想后,再也不用纠结于等额本息和等额本金还款方式了,因为你会发现两种方式付出的月供折现后都等于借款本金,这里边蕴含着货币的时间价值的概念,就不赘述了。

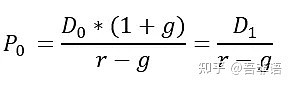

二、DCF估值的应用 前边讲的有点多,回归正题,自由现金流贴现模型主要有三种类型,包括永续增长模型、两阶段增长模型和三阶段增长模型。限于篇幅我们了解一下永续增长模型和两阶段增长模型,三阶段增长模型的思路和前两者没什么差别,只是增加了一个转换期增长阶段,感兴趣的同学可以自己去了解。 1.永续增长模型 永续增长模型假设企业未来增长稳定,增长的速度是恒定的,那么企业的价值就成了下一期现金流的函数。我们假设当前现金流为D0,企业自由现金流增长率是g,折现率为r,那么企业的价值为P0。那么企业的价值就是:

当n→∞的时候,化简得到(方法参考上述等额本息计算)

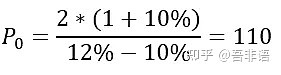

举个例子,如果某企业的最近一期的每股自由现金流为D0=2元,每年以10%的速度递增,即g=10%,贴现率为12%,则可以用上式进行计算出当前合理股价应为110元。

不过也很容易看出来,这里r必须要大于g,否则的话是没有意义的。 2.两阶段增长模型 企业的的发展都会经历成长期、成熟期和衰退期,在不同的阶段,企业的增长速度是不同的,成长期的增长会显著高于社会经济的平均增长速度,成熟期则与社会经济发展的速度相当,而衰退期则低于社会经济的发展速度。我们只考虑两个阶段,假设第一阶段为贴现率恒定为r,前边n1年企业的增长率为g1,后边n2年的增长率为g2,则P0的计算如下:

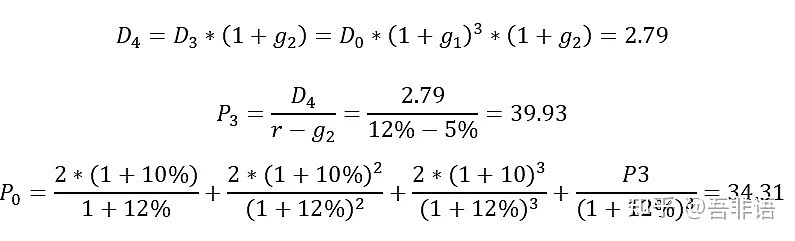

看不懂没关系,我们继续举个例子,如果某企业的最近一期的每股自由现金流为D0=2元,前三年以10%的速度增加,即g1=10%,从第4年开始增长速度降为5%,即g2=5%,我们要求的贴现率仍然为12%。因为第4年开始变为永续增长,那么第4年的现值计算可以直接套用永续增长模型,我们需要先计算第4年开始永续的价值,此时计算得到结果是贴现到第三年的(即P3),然后再次贴现到当前,得到该股票的当前股价为34.31元,计算过程如下:

三、DCF的应用的要点及局限性 从基本的计算过程来看,DCF模型要比相对估值法更为复杂,主要原因是很多参数都要自己来设定,设定的过程中要考虑参数的合理性。我们先说一下几个参数,对于自由现金流D,为了方便计算我们可以直接选取净资产的收益,这个可以从年报中获得,贴现率r即为你持有该公司股份所期望的收益率,增长率则可以结合着公司自己的预测和市场对公司的看法来定一个值,有了这三个值就可以进行计算了,如果采用永续增长模型,一般采用与社会经济增长速度相当的值即可。 那么DCF模型的局限性就很明显了,参数比较多,不管是增长率还是贴现率都夹杂了主观的因素,对于未来市场环境的变化,如政策、技术替代、利率等等一系列的风险因素都无法考虑在内。DCF模型要求企业持续稳定的经营和盈利,因此从目前来看比较适合消费类的行业,比如巴菲特钟爱的可口可乐,就非常适用这种模型进行估值。当然国内的白酒也非常适合这种估值方式,所以春节前白酒股价格一路狂飙的时候,基金经理站出来说目前白酒股的估值已经从PEG切换到了DCF,所以目前并不算贵,那么我们也来简单的测算一下吧。 四、贵州茅台的估值 学以致用,我们简单的用两阶段增长模型来计算一下A股股王贵州茅台的估值,茅台最新发布的20年扣非净利润是455亿,我们直接用这个数字作为D0,第一个阶段为10年,增长率为g1=15% ,第二个阶段即第11年开始的永续增长率为8%,我们期望的年化收益率为r=12%,则可以通过上述方法计算出茅台当前市值为20,835亿元,对应的股价大概为1662元。

正如前述,如果变动参数,估值将会发生比较大的变化,比如把永续增长率调整为5%,则对应的股价变成了1,130元,当然你可以调整多个参数,包括每个阶段的时间,只要相对合理就可以,多个参数测试后,你可以得到一个合理的区间,进而可以作为参考。 虽然DCF模型的参数比较主观,但是对于企业的估值仍然意义重大,它从企业的实际盈利能力出发,结合了货币时间价值的观念对企业未来创造的价值进行评估,为投资者决策提供了数据支撑。如果想比较系统的了解估值的内容,可以找一本财务管理的书籍学习一下。 |

【本文地址】