| 长江通信 | 您所在的位置:网站首页 › leo现状 › 长江通信 |

长江通信

|

来源:雪球App,作者: TMT研究-爱好者,(https://xueqiu.com/9231373161/113230958) 长江通信 | 5G系列报告之三:光芯片——“无限风光在险峰”长江通信于海宁团队 3天前

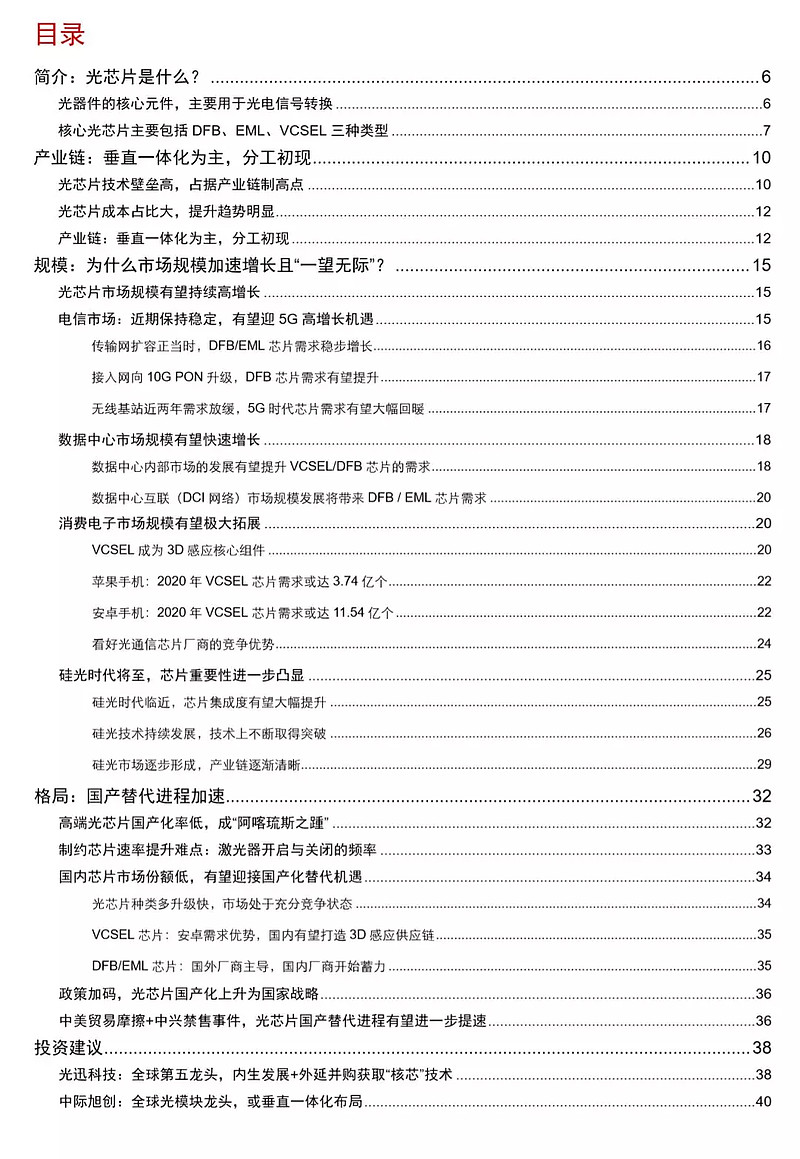

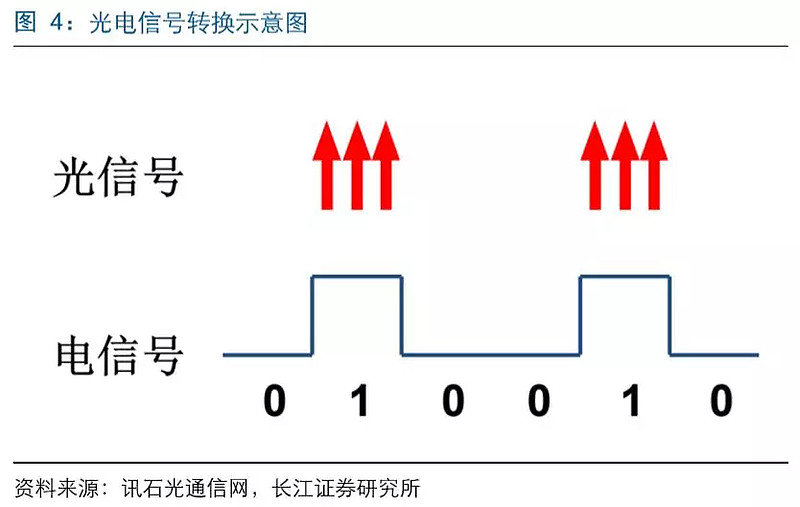

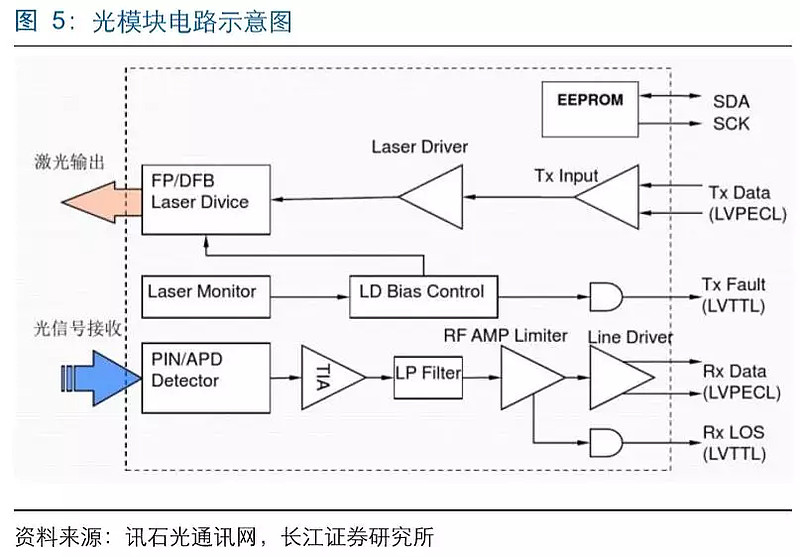

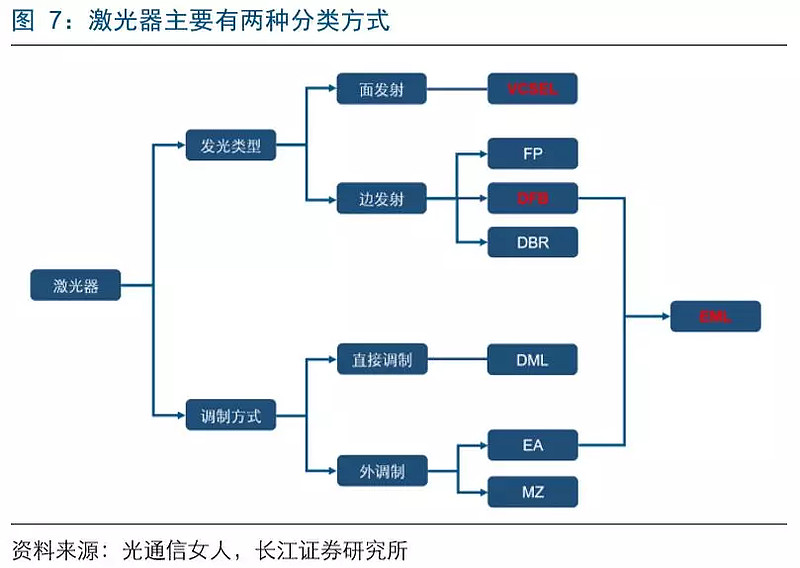

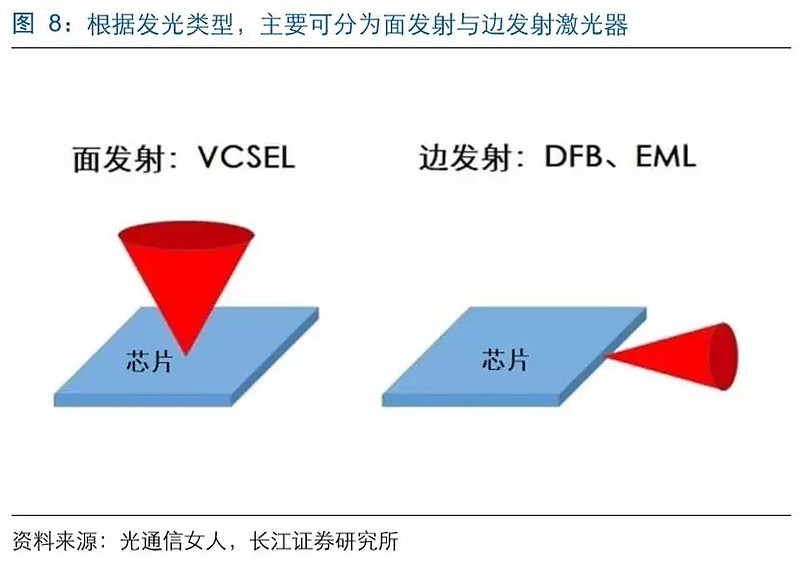

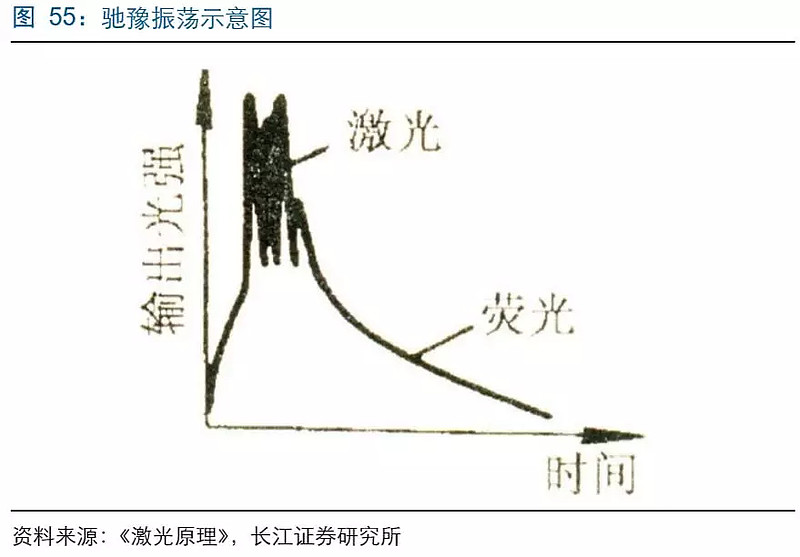

长江证券 通信团队 于海宁:团队负责人,北京邮电大学,工学硕士。曾任职华为,五年通信新财富第一团队。 梁程加:北京邮电大学,工学硕士。曾任职中国移动,从事网络规划建设领域工作。 王楠:伦敦大学,工学博士。曾任职中国电信,从事5G领域研究。 章林:武汉大学,经济学硕士。 赵麦琪:美国Tufts大学,经济学硕士。 要点 简介:光芯片是什么? 光芯片(激光器芯片)是光器件的核心元件,基于受激辐射原理,主要用于光电信号转换。激光器芯片(Chip)通过TO、COB等封装形式制成光模块(Transceiver),用于电信和数据中心市场。常用的核心光芯片主要包括DFB、EML、VCSEL三种类型,分别应用于不同传输距离和成本敏感度的应用场景。 产业链:垂直一体化为主,分工初现 在光模块产业链中,光芯片处于核心地位,具有高技术壁垒,成本占比接近50%且有提升趋势。相较于电芯片,目前光芯片市场规模较小,分工程度有限,垂直一体化的IDM厂商市场份额超过50%。但伴随VCSEL芯片的消费电子市场打开,芯片市场规模加速扩展,分工程度有望提升,第三方代工模式逐渐兴起。 规模:为什么市场规模加速增长且“一望无际”? 伴随流量加速爆发,光芯片市场规模加速增长:(1)电信市场:传输网扩容正当时,接入网逐步向10G PON升级,5G基站大规模建设或带来超20亿美元光芯片市场空间,为4G时代2.8倍。(2)数据中心市场:数据中心市场需求持续井喷。(3)消费电子市场:VCSEL芯片切入消费电子市场,市场空间拓展10-100倍。随着硅光集成度提升带来价值占比提升,未来成长空间“一望无际”。 格局:国产替代进程加速 国内高速光芯片国产化率较低,成为国内光器件的“阿喀琉斯之踵”。目前,高速光芯片核心技术主要掌握在美日厂商手中。2018年1月,工信部颁布《光器件产业发展路线图》,将光芯片国产化上升为国家战略。而中美贸易摩擦与中兴禁售事件或将促使我国加大力度扶持高速光芯片,国产化进程有望进一步提速。 投资建议 5G驱动电信网络新建扩容,数据中心需求有望持续高增长,随着消费电子新蓝海开启,光芯片市场规模有望持续高增长且空间“一望无际”;《光器件产业发展线路图》将光芯片上升为国家战略,叠加“中兴禁售事件”,光芯片国产化进程有望进一步提速,国内相关龙头厂商有望迎来历史性发展机遇。我们重点推荐国内光芯片龙头:光迅科技;建议关注未来或垂直一体化布局的中际旭创。 风险提示 1、光芯片需求市场不及预期; 2、国内25G芯片研发或批量生产低于预期; 3、中美贸易摩擦影响持续扩大。 目录  正文 简介:光芯片是什么? 光芯片是光器件的核心元件,主要用于光电信号转换。光芯片遵循“Chip – OSA – Transceiver”的封装顺序,激光器芯片(Chip)通过传统的TO封装或新兴的多模COB封装形式制成光模块(Transceiver)。在光通信系统中,常用的核心光芯片主要包括DFB、EML、VCSEL三种类型,分别应用于不同传输距离和成本敏感度的应用场景。 光器件的核心元件,主要用于光电信号转换 光器件是光通信系统的核心。光通信是以激光作为信息载体,以光纤作为传输媒介的通信方式,现已取代电通信成为全球最重要的有线通信方式。光通信行业主要由“光器件、光纤光缆、光设备”三部分组成。其中,光器件位于光通信行业的上游,通过核心光电元件实现光信号的发射、接收、波分复用和解复用等功能,是光通信系统的核心。 光芯片是光器件核心元器件。在光器件中,光芯片用于光电信号的转换,是核心元器件。根据种类不同,可分为有源光芯片和无源光芯片,有源光芯片又分为激光器芯片(发射端)和探测器芯片(接收端)。其中,激光器芯片价值占比大,技术壁垒高,是光芯片中的“明珠”。根据基板(衬底)材料的不同,可将激光器芯片分为磷化铟(InP)、砷化镓(GaAs)、硅基(Si)等种类。本文主要讨论的是激光器芯片(以下简称“光芯片”)市场。 光芯片工作原理:基于激光的受激辐射。处于基态(稳态)的原子在外来辐射(驱动电流/光泵浦源产生)作用下先受激吸收跃迁到高能级,再自发辐射到较低能级的亚稳态,粒子聚集在亚稳态实现粒子数反转(即亚稳态粒子数远多于基态)。亚稳态粒子跃迁到基态时辐射光子,实现光放大。辐射光子和外来光子的能量、相位等参数均相同,从而产生定向激光。不同材料的亚稳态与基态能级差不同,决定了激光的发光波长不同。结合光纤传输损耗窗口,业界选择850nm / 1310nm / 1550nm为主要发光波长。   从光模块角度看光芯片:光模块是一种重要的也是收入占比最大的有源光器件,主要用于信号的电—光(发送)和光—电(接收)物理形式的转换。在发射端,光发射模块将电信号(0/1二进制码)转换成光信号(0对应于无光、1对应于有光);在接收端,将光信号还原为电信号,导入电子设备。因此,光芯片的性能与传输速率直接决定了光纤通信系统的传输效率。   光芯片遵循“Chip – OSA – Transceiver”的顺序封装:激光器芯片(Chip)通过传统的TO封装或新兴的主要应用于短距离多模的COB封装形式组成光模块(Transceiver)。其中,TO封装需要先封装成TOSA、ROSA或BOSA(统称为OSA:光器件)。    核心光芯片主要包括DFB、EML、VCSEL三种类型 核心光芯片主要应用于光通信系统的发射端。鉴于光芯片主要依附于激光器,可以根据不同类型的激光器对光芯片作如下分类: (1)按发光类型,分为面发射与边发射。其中,面发射型激光主要为VCSEL(垂直腔面发射激光器);边发射型激光种类较多,包括FP( Fabry–Pérot,法布里-珀罗激光器)、DFB(Distributed Feedback Laser, 分布反馈式激光器)以及EML(Electroabsorption Modulated Laser,电吸收调制激光器)等。 (2)按调制类型,分为直接调制与外调制。其中,直接调制(DML,Directly Modulated Laser)由电路直接控制激光的开关,其中最常见的是DFB。外调制则由外电路控制激光的开与关,其中较为常见的是在DFB激光器上添加电吸收调制器EAM,形成EML。   随着传统的FP激光器芯片(损耗较大,传输距离短)在光通信领域的应用逐渐收窄,核心激光芯片主要有三种:DFB、EML和VCSEL。 (1)DFB:DFB是最常用的直接调制激光器,是在FP的基础上通过内置布拉格光栅,使激光呈高度单色性,降低损耗,提升传输距离。目前,DFB激光主要应用于中长距离传输,主要应用场景包括:FTTx接入网、传输网、无线基站、数据中心内部互联等。 (2)EML:EML激光通过在DFB的基础上增加电吸收片(EAM)作为外调制器,啁啾与色散性能均优于DFB,更适用于长距离传输。EML的主要应用场景主要有:高速率、远距离的电信骨干网、城域网和数据中心互联(DCI网络)。 (3)VCSEL:VCSEL具有单纵模、圆形输出光斑、价格低廉和易于集成等特点,但发光传输距离较短,适用于500m内的短距离传输。主要应用场景有:数据中心内部、消费电子领域(3D感应面部识别)。   产业链:垂直一体化为主,分工初现 在光模块产业链中,光芯片处于核心地位,具有高技术壁垒,成本占比接近50%且有提升趋势。相较于电芯片,目前光芯片市场规模较小,分工程度有限,垂直一体化的IDM厂商市场份额超过50%。但伴随VCSEL芯片的消费电子市场打开,芯片市场规模加速扩展,分工程度有望提升,第三方代工模式逐渐兴起。 光芯片技术壁垒高,占据产业链制高点 从光器件产业链看,主要环节为“光芯片、光器件、光模块、光设备”,最终应用于电信市场、数据中心市场及消费电子市场。其中,光芯片处于产业链的核心位置 ,具有高技术壁垒,占据了产业链的价值制高点。  从生产流程看,光芯片产业链环节众多,工艺流程较为复杂,主要包括芯片设计、基板制造、磊晶成长、晶粒制造四个环节: 1、芯片设计:用芯片设计软件根据特定的芯片功能要求制作光电线路图; 2、基板制造:GaAs/InP材料经提纯、拉晶、切割、抛光、研磨制成单晶体衬底即基板; 3、磊晶成长:根据设计图,用基板和有机金属气体在MOCVD/MBE设备里长晶,制成外延片(Wafer); 4、晶粒制造:对外延片进行光刻等系列处理,制成电路功能完整的可封装晶粒。 在这些生产环节中,磊晶生成的外延片质量(Wafer)是决定光芯片性能的关键因素,且生成条件较为严苛,是光芯片制备的重要环节。目前,磊晶生长主要有MOCVD与MBE两种方式: MOCVD(金属有机物化学气相沉积):以III族元素+V族元素(或II族元素+VI族元素)组成的有机化合物作为晶体生长原材料,以热分解反应方式在衬底(基板)上进行气相外延,形成III-V族化合物(或II-VI族化合物)薄层晶体。在MOCVD工艺中,需要着重考虑系统密封性、流量、温度控制等工艺环节。 MBE(分子束外延):与MOCVD相比,MBE是一种更新的晶体生长技术。其主要方法是将半导体衬底放置在超高真空腔体中,和将需要生长的单晶物质按元素的不同分别放在喷射炉中。通过加热,元素喷射的分子流在衬底上长出晶格结构。MBE能够制备超薄层的半导体材料(可达到单原子层水平),技术难度较高。 光芯片成本占比大,提升趋势明显 光芯片属于技术密集型行业,具有极高的技术壁垒和复杂的工艺流程。因此,光芯片在光器件/光模块中成本占比较大。此外,随着芯片速率的提升,制备难度增大,成本占比或进一步提升。一般情况下,对于低速率光模块/光器件(转换速率小于10Gbps),光芯片的成本占比约为30%左右;而对于高速光模块/光器件(调制速率大于25Gbps),芯片的成本占比约为60%左右。例如,全球数通光模块龙头中际旭创(公司主力产品为100G QSFP28,采用25G光芯片),整体光芯片及组件成本占比在50%左右。 产业链:垂直一体化为主,分工初现 在半导体行业发展中,随着硅基半导体产业和GaAs化合物半导体在射频器件领域的大规模应用,相应的IC产业分工开始逐渐细化,芯片设计—磊晶成长—晶粒制作(晶圆代工)等专业厂商如雨后春笋般地出现,如以台积电为代表的硅基晶圆代工大厂以及稳懋为代表的GaAs晶圆代工厂商。光器件行业的发展也遵循类似的规律,目前主要有两类光芯片制备厂商:垂直一体化的IDM厂商以及第三方代工厂商: (1)垂直一体化(IDM)厂商:负责从芯片设计到经历制作的全产业链制作,甚至延伸至下游的光器件与光模块制备环节。由于光芯片工艺复杂,客户需求多样,产品线难以标准化,加之行业规模有限,目前超过50%的光芯片的磊晶和晶圆制作都由Finisar、Lumentum和Avago等垂直一体化厂商(IDM)把控。 (2)第三方代工厂商:随着光芯片市场规模的拓展,IDM厂商开始专注于芯片设计,并逐渐剥离磊晶制作和晶圆代工业务,交给第三方代工厂商,出现了以联亚光电为代表的专业光芯片磊晶厂,以及以IQE为代表的射频器件和光芯片磊晶双主业厂商。2017年9月,VCSEL激光器成为苹果手机面部识别核心组件,VCSEL光芯片正式进入消费电子市场。我们认为,消费电子市场规模大且客户群体对成本的敏感性高,有望进一步驱动第三方代工厂商的规模化生产。 在光芯片市场形成初期,市场规模相对有限。光器件厂商为了扩大市场范围主要致力于上下游产业链的整合,形成垂直一体化的IDM厂商。随着市场规模的不断扩大,核心光芯片的生产线得以标准化,第三方代工厂商凭借成本优势迅速占领基板制造、磊晶成长、晶圆代工等生产环节,而原先的IDM厂商则专注于芯片设计等核心环节,逐渐剥离毛利率相对较低的代工环节。我们认为,随着光芯片市场规模的持续增大,VCSEL芯片在消费电子市场的渗透率提升,产业链有进一步分工细化的趋势。 规模:为什么市场规模加速增长且“一望无际”? 伴随流量加速爆发,光芯片市场规模加速增长:(1)电信市场:传输网扩容正当时,接入网逐步向10G PON升级,5G基站大规模建设或带来超20亿美元光芯片市场空间,为4G时代2.8倍。(2)数据中心市场:数据中心市场需求持续井喷。(3)消费电子市场:VCSEL芯片切入消费电子市场,市场空间拓展10-100倍。随着硅光集成度提升带来价值占比提升,未来成长空间“一望无际”。 光芯片市场规模有望持续高增长 从细分市场看,光芯片主要应用于电信市场、数据中心市场、以及消费电子市场。其中,电信市场主要应用于传输网、接入网以及无线基站,市场份额占比约60%左右;数据中心市场主要应用于数据中心内部互联、连接数据中心间的DCI网络,市场份额占比约30%左右;消费电子市场主要包括手机3D 感应系统(内含VCSEL芯片),市场份额占比约10%左右。对于三大细分市场的发展趋势,我们的判断是:电信市场近期保持稳定,有望迎来5G高增长机遇,数据中心市场将快速增长,消费电子市场规模有望呈爆发式增长。三大细分市场共同驱动光芯片市场空间持续拓展。 根据ICCSZ,在不考虑消费电子VCSEL激光市场规模的情况下,2015年中国光器件市场规模为16.2亿美元,到2020年有望达到26.8亿美元,增长65.4%。若考虑消费电子VCSEL激光器,国内光芯片市场从2018年开始将加速拓展。我们预计光芯片在光器件的成本占比为50%,2015—2020年间国内光芯片市场规模有望从2015年的8.1亿美元增长到2020年的21.4亿美元,年均复合增长率高达21.4%。 电信市场:近期保持稳定,有望迎5G高增长机遇 从电信市场看:有线方面,传输网扩容愈加紧迫,城域网100G逐渐下沉;接入网由GPON/EPON向10G PON升级。无线基站方面,目前正处于4G建设后期,需求相对疲软。随着5G基站大规模建设逐渐开启,有望迎来5G高增长机遇。 传输网扩容正当时,DFB/EML芯片需求稳步增长 传输网主要包括骨干网和城域网。电信传输网具有传输距离远、带宽压力大等特点,相关设备中的光模块一般采用DFB / EML芯片。自2013年起,国内开展传输网100G升级,从骨干网向城域网逐渐渗透。随着数据流量的持续爆发,接入网10G PON的渗透率提升将再次对骨干网和城域网的升级产生需求。我们认为,随着流量持续增长,网络升级将遵循:骨干网 → 城域网 → 接入网 → 骨干网的循环过程,对高速光芯片形成持续而稳定的需求。 国内骨干网100G升级自2013年开始大规模进行,城域网将逐步提升100G的渗透率。自2017年8月份以来,三大运营商先后落实资金开启传输网100G设备端口集采,同比去年有较大幅度的提升。我们认为,5G建设传输先行,随着传输网扩容的持续推进,对DFB / EML芯片的需求有望持续提升。 接入网向10G PON升级,DFB芯片需求有望提升 接入网用于连接传输网与终端,传输距离较短。目前,点到多点(P2MP)的光纤接入方式 PON(passive optical network)是我国运营商采用的光纤接入方式,多采用EPON或GPON。随着4K/8K视频、VR/AR等技术的发展,EPON和GPON已逐渐无法适应用户对带宽的需求。为实现网路的平滑升级,PON的升级将成为关键因素,EPON和GPON有望向10G PON技术升级。 考虑到成本,在GPON / EPON方面,国内大多采用FP激光器。在10G PON时代,需要采用DFB激光器。目前,国内具备自主生产DFB光芯片的企业较少,大量依赖于国外进口。随着接入网升级的全面展开,具备10G DFB芯片量产能力的光器件厂商有望充分受益于行业需求红利。 无线基站近两年需求放缓,5G时代芯片需求有望大幅回暖 自2015年起,4G基站建设整体进入中后期,近两年需求有所下滑。2020年,5G规模商用开启,有望再次拉动对光模块的需求,市场空间超45亿美元,按照芯片成本占比50%估算,市场空间超20亿美元。根据我们的测算,5G基站光芯片市场规模约为4G基站2.8倍左右。与4G基站光模块市场相比,5G基站的建设对光芯片的需求将持续提升:(1)从基站数量看:由于5G频谱频率上升,信号穿透建筑物的衰减较大,建站密度与4G基站相比将更高。我们预计,未来6年内(2019—2024)有望建设581.4万个5G基站,密度是4G基站数的1.36倍。(2)从单基站光模块数看:5G基站架构从4G的前传-回传演进到前传—中传—回传,单个基站需要的光模块数有望达8—10个,较4G基站有所增加。 芯片方面,5G基站前传至少为25G QSFP 28,主要采用DBF/EML芯片。中传回传有望采用10G SFP+光模块,主要采用DBF/EML芯片。我们认为,目前正处于4G基站与5G基站建设交替期,需求阶段性放缓。而随着5G商用将至,对于光芯片的需求将大幅提升,相关光芯片厂商有望迎接5G时代的高增长机遇。 数据中心市场规模有望快速增长 随着大数据时代的来临,数据中心建设在全球范围内兴起。2017年全球数据中心数量达到840万座,其中美国占据全球近一半的数据中心,成为过去几年数据中心市场增长的主要驱动力。2012—2017年,全球IDC市场规模的复合增长率为15.94%;同期,中国IDC市场规模的复合增长率高达35.02%,高于全球增速19.08个百分点。 2017年,中国IDC市场规模达946.1亿元,2018年有望超过1200亿元。我们认为,数据中心市场规模及其营收占比持续提升,将接力电信市场,成为未来五年驱动光器件行业规模扩张的重要动力。 在光器件市场中,数据中心市场占整个光器件市场的近1/3。根据LightCounting,2019年数据中心光模块销量有望超过5000万个,市场规模有望从2014年的16亿美元增加2021年的49亿美元。从应用场景看,光芯片在数据中心主要可以分为两类:数据中心内部互联(主要采用VCSEL芯片)以及DCI网络(主要采用DFB / EML芯片)。 数据中心内部市场的发展有望提升VCSEL/DFB芯片的需求 数据中心内部连接距离相对短,以850nm的VCSEL和1310nm的DFB芯片为主。其中,100G AOC和100G SR4主要以VCSEL芯片为主,100G PSM4和100G CWDM4主要以DFB芯片为主。 随着数据中心承载的功能逐渐增加,数据中心内部传统的三层网络架构(接入层、中层的汇聚层)逐渐难以适应内部流量集中的趋势,带宽压力持续增大,新型分布式数据中心叶脊式网络架构兴起。叶脊拓扑网络是两层结构,包括脊交换机和叶交换机,数据中心与外部的连接可以通过(边缘)脊交换机或(边缘)叶交换机实现。在该结构下,每台脊交换机与每台叶交换机之间都要进行连接。与传统网络层相比,叶脊网络扩大了接入层、汇聚层与主机之间的连接数。因此,在数据传输的效率得到提升的同时,对于光模块的需求也大大增加。 2020年光芯片市场空间测算:核心假设:1、新架构为1:1收敛比的二层脊叶型数据中心;2、数据中心使用10G和100G两种端口;3、单台叶交换机下连两个机柜共20台服务器,单台脊交换机下连10台叶交换机。在此假设下,100万服务器的数据中心需要200万/20*40 = 400万个10G光模块,200万/20/10*40 = 40万个100G光模块。根据Ovum,到2020年全球新增100个数据中心(100万台服务器),则市场空间高达120亿美元。我们假设VCSEL芯片在光模块中的成本占比约35%,则2020年VCSEL芯片在数据中心内部的市场规模约为42亿美元。 数据中心互联(DCI网络)市场规模发展将带来DFB / EML芯片需求 流量爆发引起网络结构变化,驱动数据中心互联(DCI)市场呈高速发展趋势。目前,由于不同地区数据中心之间的信息需要通过电信骨干网相连,因此传输时延和传输成本无形之中大大增加。随着数据中心流量的爆发,骨干网的带宽成为限制数据互访流量爆发的瓶颈。在此背景下,DCI网络在不同地区的数据中心之间重新建立新的传输通道,将极大地提升数据中心之间的传输效率,同时减少骨干网的传输压力。DCI网络需要满足两点:(1)要求网络架构采用DC间一跳直达的全互联、扁平化网络,满足低时延要求。(2)要求网络架构具备高密度100GE端口,及面向1T、2T的平台平滑演进能力。 DCI网络主要采用WDM系统(包括CWDM和DWDM),按距离可分为同一城市内互联和城市间互联。前者对应的传输距离一般在40公里以内,主要用到DFB芯片;后者对应的传输距离一般在为几百公里,主要用到EML芯片。我们认为,随着DCI网络建设的逐步推进,对于高速光芯片的需求有望快速增长。根据Ovum测算,2014年全球DCI市场规模约25亿美元,2019年有望达到42亿美元。我们假设DCI网络建设中,光芯片在光模块中的成本占比为50%,DCI网络的光芯片市场规模有望从2014年的12.5亿美元增长到2019年的21亿美元。 消费电子市场规模有望极大拓展 VCSEL成为3D感应核心组件 2017年9月,苹果新款手机iPhone X配备的面部识别功能引起广泛关注。3D感应技术是面部识别的核心,其目的是创建一种非接触、非破坏性方式来数字化捕捉对象的技术,从而精确记录被捕捉对象的形状、距离等参数。VCSEL激光凭借其线宽窄、功耗低等特点,成为3D感应系统的首选红外光源,VCSEL芯片也成为3D感应系统的核心组件。 在已推出的iPhone X手机的前置摄像头中,3D感应系统采用结构光(Structural Light)方案。该方案主要由TX发射端、RX接收端、图像处理芯片等部分组成。在TX发射端,由VCSEL产生的激光经光束整形器与透镜系统后形成激光散斑,激光散斑照射至物体反射后产生形变。形变后的激光最终被传感器所接收。其中,红外图像传感器经过算法计算出物体所处的深度位置(纵轴信息);可见光图像传感器采集二维平面(横轴信息)的物体信息;两颗图像传感器的信息汇总至图像处理芯片得到三维数据,还原物体的三位空间信息。在3D感应系统中,VCSEL激光是核心组件。 根据IDC,2017—2020年苹果手机出货量分别为2.24、2.35、2.46、2.58亿部;安卓手机出货量分别为12.96、13.45、14.04、14.42亿部,安卓手机数量约为苹果手机的5至6倍。继iPhone X后,安卓手机厂商陆续推出具备面部识别功能的智能手机,有望成为提升VCSEL芯片需求的首要驱动力。我们认为,随着面部识别功能在安卓手机中的渗透率逐渐提升,市场对VCSEL芯片的需求量有望呈爆发式增长。 苹果手机:2020年VCSEL芯片需求或达3.74亿个 根据Canalys,2017年第四季度iPhone X手机出货量为2900万台,3D感应系统在苹果手机的渗透率约为13%。我们认为,对于今年有望发布的iPhone 9 / iPhone X第二代,前置摄像头采用结构光模式概率较大,且后置摄像头将于明后年逐步采用ToF(Time of Flight)结构。因此,VCSEL芯片的渗透率有望逐步提升。 我们预计,2020年3D感应功能在苹果手机的前置摄像头渗透率有望达到95%以上,VCSEL芯片的需求量有望达到2.45亿只;后置摄像头的3D感应渗透率有望达到50%,VCSEL芯片的需求量为1.29亿只。经综合计算,2020年苹果手机对VCSEL芯片的需求量有望达到3.74亿个。 安卓手机:2020年VCSEL芯片需求或达11.54亿个 自iPhone X之后,安卓手机厂商对于3D感应的布局已全方位开启。2018年5月31日,小米8探索版成为首款实现基于编码结构光技术的人脸3D识别系统的安卓手机。2018年6月20日,OPPO Find X正式发布,该款手机支持3D结构光方案。在2018年7月初的世界移动大会上,vivo首次推出基于ToF的3D超感应技术。与结构光方案相比,ToF具有深度信息大、工作距离长的特点,适用于智能手机后置摄像头,这也意味着vivo有望打开后置摄像头市场的大门。 我们预计,到2020年VCSEL在安卓手机的前置摄像头渗透率有望达到50%,后置摄像头的渗透率有望达到30%。经综合计算,安卓手机对VCSEL芯片的总需求量有望达到11.54亿个。 整体看,iPhone手机的定位是高品质智能手机,3D感应功能在手机中的渗透率将稳步提升,由前置摄像头向后置摄像头逐渐延伸。安卓手机也各自在3D感应方面实现全面追赶,开始大力布局,有望于今年首次实现规模化商用。我们认为,随着3D感应功能在安卓手机的渗透率逐步提升,VCSEL芯片的市场规模有望在未来几年极大拓展。同时,随着市场规模的逐步扩大,单个VCSEL芯片的成本有望下降,有望从目前的2美元左右下降到2020年的1.5美元左右。随着3D感应功能在智能手机的渗透率逐步提升,我们预计到2020年,应用于智能手机的VCSEL激光器需求量将达15.28亿只,VCSEL芯片的市场规模有望从2017年的0.58亿美元增长到2020年的22.92亿美元,年均复合增长率高达241.6%。 除了智能手机,3D感应系统正向其多类消费电子产品逐渐渗透。2018年,华立捷有望成为AirPods的独家VCSEL供应商,出货2600—2800万。此外,iPad、Mac、AR眼镜等消费电子产品都有望用到3D感应系统。我们认为,随着VCSEL在多种消费电子产品的渗透率逐步增大,VCSEL芯片的市场规模有望进一步拓展。 看好光通信芯片厂商的竞争优势 参与VCSEL芯片生产的厂商主要有消费电子与光器件厂商。我们基于入场意愿与入场能力两方面,看好光通信芯片厂商的竞争优势。 入场能力:同应用于数据中心市场的VCSEL相比,应用于3D感应系统的VCSEL传输距离更短,功率更低、不涉及信号调制,对VCSEL激光器的技术要求低于传统光通信领域。因此,具备VCSEL量产能力的光器件厂商转向消费电子的VCSEL芯片并没有明显的技术壁垒,短期瓶颈在于扩大生产线提高产能。对于消费电子厂商,智能手机原本数据消费电子产品,对于消费级VCSEL芯片可实现量产。因此,从入场能力看,消费电子芯片厂商与光器件厂商均具备入场能力。 入场意愿:消费电子市场空间大,相关芯片设计厂商营收规模在千亿元级别。相比之下,光器件的全球市场规模小得多,光器件厂商的营收规模一般小于100亿元。我们认为,由于光器件厂商营收规模小,切入消费电子VCSEL市场的意愿更强。从目前产业链初级形态的情况来看,也是Lumentum、Finisar、II-VI等北美光器件厂商主导VCSEL芯片的设计与生产。 与光通信领域的VCSEL激光器相比,应用于3D感应的VCSEL芯片在技术难度方面较低。由于消费电子客户群体对价格较为敏感,我们认为消费电子VCSEL芯片的竞争核心是规模扩展后的成本之争。从市场需求看,小米、OPPO、vivo等手机厂商均已开始切入这一领域,扩大VCSEL生产规模将是大势所趋。我们看好国内光器件龙头厂商通过扩展VCSEL的产能切入该领域。 硅光时代将至,芯片重要性进一步凸显 硅光子技术是基于硅材料,利用现有CMOS工艺进行光器件开发与集成的新一代通信技术。硅光子技术的核心理念是“以光代电”,将光学器件与电子元件整合到一个独立的微芯片中,利用激光作为信息传导介质,提升芯片间的连接速度。我们认为,随着流量的持续爆发,芯片层面的“光进铜退”将是大势所趋,硅光子技术有望实现规模商用化。 硅光时代临近,芯片集成度有望大幅提升 近年来,随着物联网、大数据等应用的快速发展,全球数据流量呈快速增长态势,对传输的需求也逐渐提升。目前,传统光模块主要利用III-V族半导体芯片、电路芯片、光学组件等器件封装而成,本质上属于“电互联”范畴。随着晶体管加工尺寸逐渐缩小,电互联将逐渐面临传输瓶颈。目前,对于传统的三五族半导体光芯片,25Gbps已接近传输速率的瓶颈,进一步提升速率需要采用PAM4等技术。随着高速光模块在数据中心的大量运用,传统III-V族半导体的光芯片将面临并行传输、三五族磊晶成本高昂等问题。在此背景下,硅光子技术应运而生,成为III-V族半导体之外的一大选择。 在硅光子技术中,芯片的概念由原先的激光器芯片延伸至集成芯片。从结构上看,硅光芯片包括光源、调制器、波导、探测器等有源芯片及婺源芯片。硅光芯片将多个光器件集成在同一硅基衬底上,一改以往器件分立的局面,芯片集中度大幅提升。我们认为,硅光子技术主要有以下三大优势: (1)集成度高。硅光子技术以硅作为集成芯片的衬底。硅基材料成本低且延展性好,可以利用成熟的硅CMOS工艺制作光器件。与传统方案相比,硅光子技术具有更高的集成度及更多的嵌入式功能,有利于提升芯片的集成度。 (2)成本下降潜力大。在光器件和光模块中,光芯片的成本占比较高。传统的GaAs / InP衬底因晶圆材料生长受限,生产成本较高。近年来,随着传输速率的进一步提升,需要更大的三五族晶圆,芯片的成本支出将进一步提升。与三五族半导体相比,硅基材料成本较低且可以大尺寸制造,芯片成本得以大幅降低。 (3)波导传输性能优异。硅的禁带宽度为1.12eV,对应的光波长为1.1μm。因此,硅对于1.1—1.6μm的通信波段(典型波长1.31μm/1.55μm)是透明的,具有优异的波导传输特性。此外,硅的折射率高达3.42,与二氧化硅可形成较大的折射率差,确保硅波导可以具有较小的波导弯曲半径。 硅光技术持续发展,技术上不断取得突破 从发展历程看,硅光集成技术将遵循由光子集成→光电集成的发展过程,待技术成熟后指向芯片内部光互联。目前,通信领域的硅光模块属于光子集成范畴,从制造工艺看可分为两类:单片集成与混合集成。 单片集成主要利用传统的CMOS工艺,在硅晶圆上集成多个光器件。不过,硅的发光效率较低,无法作为光源,成为单片集成的瓶颈。一个折中的方法是:无源光器件在硅衬底上阵列化,光源采用III-V族半导体,混合集成技术应运而生。混合集成需要将III-V族半导体激光器键合在硅衬底上。键合技术包括利用DSV-BCB紫外胶键合,以及运用低温氧分子等离子键合等。 在硅光集成领域,Intel是耕耘最早、技术最为完善的厂商。其中,2004年至2010年是Intel的技术突破期,2010年至2016年是商用准备期。大量的研发费用投入为2016年的硅光模块商用奠定了坚实的基础。对于Intel而言,未来计算机芯片的内部光互联是其长远目标,在通信领域的硅光模块商用可谓初次试水。即便如此,Intel的硅光模块对于传统三五族半导体光模块依旧形成了不小的冲击。 目前,已量产的硅光模块,基于硅衬底的混合集成是主要方式。主要器件包括:在硅衬底表面集成激光器(III-V族半导体,以InP为主)、调制器(铌酸锂LiNbO3,具有优异的电光效应)、光探测器(Si中掺Ge)、硅波导(Si对于1.31μm/1.55μm通信波段透明)、波分复用及解复用器、耦合器等。 硅光子技术取得了高速发展,技术持续突破。不过,硅光子技术仍面临以下两大问题: 1、芯片良率低,成本优势不明显。目前,传统三五族半导体芯片的良率在90%以上,而硅光芯片需要将III-V族半导体键合在硅基衬底上。由于硅光集成的工艺尚未成熟,在激光耦合等步骤上的良率较低,导致硅光模块成本难以进一步提升。 2、硅波导与光纤的耦合效率低,性能优势不明显。硅基光波导的尺寸在0.4—0.5μm量级,远小于单模光纤尺寸(纤芯直径约8μm—10μm)。尺寸上的差别将导致模场的失配,需要利用硅基波导光栅进行耦合,在耦合过程中将产生损耗。 硅光市场逐步形成,产业链逐渐清晰 近年来,硅光技术持续发展,以Luxtera、Intel及IBM为代表的公司不断推出商用级硅光集成产品。2018年,全球硅光芯片及其封装器件市场将接近2亿美元,且整体市场有望保持高速增长。其中,数据中心应用占比将超过90%。2015—2025年,硅光芯片及其分装器件市场的年均复合增长率高达45%,市场规模有望大幅提升。 目前,由于100G QSFP28 CWDM4硅光实现难度较大,因此硅光子技术对于传统的100G光模块成本优势不明显,冲击相对有限。2018年起,随着数据中心市场有望大幅启用400G光模块,芯片的成本占比将继续提升。而硅光子技术在100G与400G光模块的成本差别不大,有望在400G数通市场提升市场占有率。我们认为,在硅光时代,光芯片重要性更加凸显,硅光子技术成为可控的边际发展因素。硅光子技术有望大幅提升行业集中度,有利于在芯片领域持续耕耘的龙头企业。 随着市场逐步打开,硅光子芯片市场呈现逐步分化的状态。自2013年起,随着市场逐步打开,更多的厂商开始进入硅光子芯片市场。目前投入研发的公司不仅包括 Mellanox、Luxtera、Acacia、Finisar、Avago等光通信公司,Intel、IBM、思科、IMEC以及华为等厂商也加入了这一领域的竞争。随着厂商逐渐增多,从上游的原材料供应商,到中游的硅光子器件、芯片、集成厂商,再到下游的数据中心、电信等客户纷纷入场,硅光子技术的产业链正逐步形成。 格局:国产替代进程加速 国内高速光芯片国产化率较低,已成为我国光器件的“阿喀琉斯之踵”。目前,高速光芯片核心技术主要掌握在美日厂商手中。2018年1月,工信部颁布《光器件产业发展路线图》,将光芯片国产化上升为国家战略。而中美贸易摩擦与中兴禁售事件或将促使我国加大力度扶持高速光芯片,国产化进程有望进一步提速。 高端光芯片国产化率低,成“阿喀琉斯之踵” 我国集成电路芯片长期依赖进口,2016年中国进口芯片总额高达2300亿美元,超过石油与大宗商品成为我国第一大进口商品。根据《2017年中国集成电路产业现状分析》,芯片按应用可分为五类:计算机系统、通用电子系统、通信设备、内存设备以及显示视频系统。其中,光芯片作为光器件的核心元件归类于通信设备芯片。 近几年,中国光通信市场快速发展,目前国内光通信器件市场占全球25%左右的市场份额。整体上,国内光器件厂商以中小企业为主,产品主要集中在无源器件、低速光收发模块等领域。国内厂商凭借成本优势在组装和代工方面占优,在产品研发与创新方面则相对薄弱。光芯片产品方面,国内产品主要集中在10Gb/s及以下的低速光模块。根据《中国光器件产业发展线路图(2018-2022)》,目前小于10Gb/s的光芯片国产化率达到80%,10Gb/s速率的光芯片国产化率接近50%,而25Gb/s及以上的速率的光芯片则高度依赖出口,国产化率仅3%,成为国内光器件的“阿喀琉斯之踵”。 制约芯片速率提升难点:激光器开启与关闭的频率 芯片的传输速率取决于发送光信号的频率,即激光器开启与关闭的频率。这一频率与驱动电路及相应的电路组件所决定。当传输速率为10Gbps时,单个信号的对应的时间为0.1ns;而当传输速率提高至25Gbps时,单个信号的对应时间仅0.04ns。高速光芯片的设计需要在提高传输速率的同时确保信号的质量。我们认为,制约芯片调制速率的因素主要有以下两点: 1、寄生效应。芯片产生的0/1信号,本质上是驱动电路中的调制电流在“无电流/有电流”之间快速切换。电流的快速变化将产生由电感和电容引起的阻抗,产生寄生效应。由于电路中的电流无法产生突变,因此电流高速变化产生的激光信号不是理想的矩形,而是带有一定上升沿或下降沿延时的梯形信号。传输速率越高,电流的变化越快,寄生效应就越强。 2、弛豫振荡(阻尼振荡)。驰豫振荡是激光输出由不稳定趋向稳定的过程,这一过程一直存在。不过,在提升传输速率的同时需要同步增大调制电流,而弛豫振荡的角频率和阻尼速率随工作电流的增加而增大。因此,驰豫振荡限制了调制速率的上限。 除此之外,限制传输速率的因素还包括信号的色散等难点。为进一步提升传输速率,目前通常采用PAM4技术(四阶脉冲幅度调制),单通道传输速率可从25G提升至50G。  国内芯片市场份额低,有望迎接国产化替代机遇 2016年,在全球光器件市场份额排名前10的厂商中,美日公司占据9个席位。以Finisar、Lumentum、Avago、Oclaro等为首的北美企业与日本企业在高速光芯片方面占据了技术制高点。国内,目前仅光迅科技具备高速光芯片批量生产能力。其10G DFB / VCSEL已批量出货,且25G DFB / EML等有望年底出货。   光芯片种类多升级快,市场处于充分竞争状态 从市场集中度看,光芯片厂商众多,市场集中度较低,整个市场正处于充分竞争状态。其中,Finisar作为北美光器件的龙头厂商,占据全球14.8%的市场份额,国内龙头光迅科技市场份额占比为5.6%。  我们认为,光芯片与光器件产品种类多且升级更新快,在市场规模既定的情况下单个产品的市场空间有限。与此同时,不同产品的细分使厂商不断寻求差异化竞争,在某一细分领域精耕细作,这也是市场集中度难以提升的一大因素。 VCSEL芯片:安卓需求优势,国内有望打造3D感应供应链 VCSEL芯片是3D感应系统的重要组成部分。目前,国内在DOE衍射光栅、图像传感器这两部分尚无潜在厂商。此外,对于TX发射组模、RX接收组模和可见光摄像头是彼此独立的,这些器件在空间上的相对稳定性非常重要,这对于3D感应系统的组装提出了更高的要求。我们认为,在安卓手机大规模部署3D感应的背景下,国内有望打造3D感应供应链,形成3D感应系统核心竞争力。从国外厂商看,苹果自2010年起先后收购多家公司布局3D感应。经过8年时间形成3D感应系统供应链,是移动端3D感应技术的核心竞争力。布局整个供应链需要长期的技术积淀,先发企业依旧占据着明显的优势。  DFB/EML芯片:国外厂商主导,国内厂商开始蓄力 DFB芯片与EML芯片的核心技术主要掌握在美国、日本等国手中,核心厂商有Finisar、新飞通、Avago、Oclaro、瑞萨等厂商。目前,国内具有芯片量产能力的厂商有光迅科技、华工科技(子公司云岭光电)、海信宽带、武汉光安伦,以及仕佳光电子等厂商。其中,光迅科技具备十多年的光芯片研发经验,目前在国内领跑;华工科技(子公司云岭光电)、海信宽带等已具备量产能力。 在全球的25G DFB供应格局中,Oclaro和瑞萨是市场的主要供应商,两者共占市场份额的70%左右;Avago和三菱占到市场份额的30%左右。其余的主要厂商,例如Finisar、AOI、Lumentum等厂商具有生产线,主要用于自产。 |

【本文地址】