| 【史实远胜干货】80 | 您所在的位置:网站首页 › 90年代北海房价走势分析 › 【史实远胜干货】80 |

【史实远胜干货】80

|

来源:雪球App,作者: 博远投资,(https://xueqiu.com/1475745716/66262671) 两会之后,为应对一二线城市的楼市的持续火爆,一大波调控政策密集出台:首付贷被清理,中介抬价行为被管控,增加土地供给,甚至限制涨幅等“大招”纷至沓来。重压之下,深圳楼市风云突变,二手房成交锐减30%,中介电话轰炸拉客…… 在管理层开始治理楼市万亿规模海量杠杆的背景下,楼市由热趋冷的可能性已经越来越大,各界纷纷揣测中国楼市未来走向,其中有大量观点来自90年代日本地产泡沫破灭的历程,本期“史实远胜干货”系列,博远就带大家回顾一下那场轰轰烈烈的“日本楼市过山车运动”,以史为鉴,可以知兴替。(本文较长,结合了网上大量史实、数据与论证,建议细读) 【目录】第一章:日本地产泡沫从疯狂到破灭的历程第二章:日本地产泡沫形成的原因网页链接 第三章:日本地产泡沫破灭的原因第四章:日本地产泡沫破灭前后的各项数据对比网页链接 第五章:日本地产泡沫破灭的影响第六章:中国楼市已进入最后的疯狂?(含结语)网页链接 是不是似曾相识?历史会不会简单复制?回答这些问题前,让我们先来回顾一下日本楼市那场“疯狂过山车”的具体历程: 20世纪80年代,日本在经济增长率、劳动生产率等方面均已远远超过美国,美元开始衰落。1980-1985年,美国劳动生产率平均约为0.4%,日 本约为3%;美国经济增长率平均约为1.5%,日本约为4.8%。1980-1984年,美国对日本的贸易赤字从150亿美元增加到1130亿美元,与此同时,日本对美贸易顺差从76.6亿美元增加到461.5亿美元。巨大的贸易差额在使美国成为世界最大债务国的同时,也使日本成为世界最大的债权国。 1985年,日本对外净资产为1298亿美元;美国对外债务为1114亿美元。 1985年9月22日,美国、日本、联邦德国、法国以及英国的财政部长和央行行长(简称G5)在纽约广场饭店举行会议,达成五国政府联合干预外汇市场,诱导美元对主要货币的汇率有秩序地贬值,以解决美国巨额赤字问题的协议。因协议在广场饭店签署,史称“广场协议”(PlazaAccord)。 广场协议的表面经济背景是解决美国因美元定值过高而导致的巨额贸易逆差问题,但从日本投资者拥有庞大数量的美元资产来看,起核心打击对象是美国的最大债权国——日本。(可详见博远上期“史实远胜干货”系列的内容:网页链接 )

2、泡沫膨胀期:都市圈领涨全国 广场协议后,日本出口急剧下滑,在1986年经济陷入衰退,物价陷入通缩。(注:日本出口在1985年5月便开始明显下滑,这源于当时美国经济的显著下滑,但“广场协定”后,美国经济停止下滑,9月之后的出口下滑可以归因于日元升值)。 为缓解经济下滑和通货紧缩压力,日本央行大幅降低利率,并增加银行信贷。再贴现率从1984 年的5%下调到1987 年的2.5%。拆放利率从1984年的9.06%下调到3.39%。1986-1990年间,日本国内货币供应量显著扩张,M2增速从1985年初的7.9%上升到1987年末的12.4%,过量流动性和低利率助涨了房地产泡沫。

另外,“帮美国的忙”助推了泡沫。1987年,美国出现股灾——著名的黑色星期一。当时美国政府担心,如果日本银行提高利率,资金不能及时向欧美市场回流,可能再次引起国际市场动荡,因此建议日本暂缓加息。 日本政府也担心提高利率可能使更多的国际资本流入日本,推动日元升值,引起经济衰退。加之当时日本正在实施扩大内需战略,需要以较低的利率来刺激国内投资,减少储蓄,缩小经常项目顺差。在这种情况下,日本银行决定继续实行扩张性货币政策。 稳定的通胀掩盖了泡沫。为何决策者没有发现问题?因为稳定的通胀掩盖了泡沫,而且泡沫经济解决了日本的财政问题,1990年日本赤字国债发行额为零。货币扩张而没有通胀,归因于日元的持续升值。 总之,广场协议之后,日元汇率飙升,导致资产价格出现了过度繁荣的景象,日本政府为了遏制日元升值和挽回贸易优势,在货币政策和财政政策上相继转向宽松,这就像二次、三次点火一样,进一步助涨了在股市和楼市的疯狂。 1986年到1990年,泡沫呈现加速度扩大,日本全国商用土地的平均价格累计涨幅高达67.4%,其中东京、大阪、名古屋三大城市圈平均地价涨幅达到了1.2倍,日本东京地价在1985年到1988年涨了2.7倍。 日本地价的上升实际上是1987年从东京都市的商业用地开始的。1985年广场会议之后加速了这一过程。1986年至1987年东京的住宅地价格开始上升,同时波及到东京都圈的商业地、住宅地。东京以外的地区,1987年大阪、名古屋的地价、1989年其它中小城市的地价都接踵而上。 进入1988年之后,东京都圈的地价首先开始走向平稳。随后1990年大阪地区的地价也趋于平稳。直到1991年日本全国开始了大暴跌。

3、泡沫巅峰期:一年涨出一个美国 如果以代表日元大幅度升值的“广场协议”签署年的1985年开始为起点,到泡沫巅峰的1991年为止,全国6大城市的商业地价短短5~6年的时间里竟上升了3倍多! 当时整个日本房地产业需求旺盛,投机盛行,房地产价格持续走高。关于日本房地产泡沫的数字,后来成了研究泡沫经济耳熟能详的案例。 比如,在一个正常的国家,房地产市场的总价值一般是年度GDP的2到3倍,房地产业大约占可变价格财富总量的50%。但在日本房价暴涨的周期,这些指标都完全失灵。 而当时“卖掉一个东京就可以买下整个美国”的数据对比,更让全世界叹为观止。到1989年底,日本的全部房地产价值超过了美国房地产价值的5倍,是全球股市市值的2倍以上。也就是说,把日本卖掉,可以买5个美国。到1990年,日本土地的总价值超过了世界其余地区全部土地价值的一半,东京的单个家庭的住房价值高达3000万或4000万美元。 再如,在1986年、1987年、1989年的三年中,日本的地价总额增量都超过了国民生产总值!更值得注意的是1987年地价总额的增量与国民生产总值之比竟然为1.19:1,即仅仅土地价格增加额要比GNP还多得多,也就是日本地皮一年的涨幅高于全国所有行业制造的财富!这足以说明日本的房地产泡沫已经达到了总体国民经济的规模。 这些数字尽管现在看来非常荒唐,但在当时,对于日本经济和日本房地产的奇迹,很多专家用“新经济范式”来解释,认为日本房地产没有泡沫,诸如人多、地少、经济高速增长等现在用于解释中国房价一直上涨的逻辑在当时日本的房地产市场非常流行。 日本国内绝大多数的人甚至认为,按照日本地少、多山、人口密度高的国情,日本的房价会永远的上涨。这在日本房地产泡沫破灭后显得非常荒唐,但在当时的房地产市场,这是一个非常严肃的,得到公认的结论。

4、泡沫破灭期:一场游戏一场梦 日本的房地产泡沫是和股市泡沫同时存在的,两者互相影响、互相推动,共同构成了资产泡沫,促成了日本1980年代后半期泡沫经济的形成。地价和股价总额的增量是相辅相成几乎同步膨胀的。 时至1989年,在汇股房三重泡沫的压力下,日本政府终觉危机临近,毅然选择了主动挤泡沫,去杠杆的“自杀式纠错”,几乎180度大反转地调整了税收和货币政策,并且采取了非常严厉的配套行政措施。 为了制止土地价格进一步暴涨,日本政府于1990年3月制定了《房地产融资总量规制》,同年12月又出台了《土地税制大纲》和《土地基本法》。日本央行也在1989年5月、10月、12月分别3次连续宣布调高利率,采取金融紧缩政策。 1989圣诞节过后,日本的股票市场首先开始暴跌,股市由历史最高位的39000点跌至34000点。翌年的1990年8月日本央行宣布第5次调高利率,从15个月前的2.5%提高到6%,同年10月日本股市比年初降了48%,暴跌至21000点附近。 与此同时,土地价格也开始暴跌,直至今日日本全国土地平均价格才出现止跌企稳的迹象,但已经下降到上个世纪70年代末的水平了。在泡沫由疯狂到破灭的过程中,各个地区地价变化是不平衡的,大城市变化最大。在大城市中升降幅度最大的是大阪圈、其次是东京圈、第三是名古屋圈。 在1990年日本经济泡沫破灭之前,绝大多数的人认为日本房价和股市仍然会继续上涨,其中的代表人物三一证券的总裁坐着火箭登上了美国《时代周刊》的杂志,但就在1990年,日本泡沫破灭,几年后,三一证券的总裁跳楼自杀。 泡沫破灭之后,从1990年开始至今,日本全国大部分城市的房地产价格持续下跌,造成银行大量不良资产。2003年3月,日本七家大型银行共核销了大约5.6万亿坏账,日经指数也跌入历史最低位的8000点内。 1、金融的自由化 直到日本高度增长期结束、进入稳定增长期的1970年代末,日本政府始终没有完全开放其金融市场,特别是在银行的自由化方面。进入1980年代初期,这种情况开始发生变化,1983年日本金融制度调查会决定开始渐进地实现利率自由化,1985年实现了大额存款利率自由化。 与此同时,日本政府也逐渐放开了对金融市场其它方面的管制,大企业的资金筹措方式也开始多样化,比如发行企业债、认股权证、一些大企业赴海外融资等等。然而随着企业可以通过发行债券来满足企业对资本的长期需求,日本企业特别是大企业已经不再需要日本旧有的金融体制的支持与保护了。日本的银行特别是中小型银行逐渐失去了一些固定的大企业客户资源,利润减少,企业经营面临困境。 为提高收益,日本的银行开始将贷款目光转向了风险较高的中小企业和房地产公司。然而日本的银行并不认为一旦经济衰退、房地产价格出现回落,这些潜在的风险必定会释放出来,使这些贷款成为不良资产。这说明当时日本的银行还没有建立一套完善健全的项目评估体制以及风险监控机制。 2、宽松货币政策与日元升值 上个世纪80年代中后期日本政府实行的宽松的货币政策被学术界公认为是产生房地产泡沫的最主要原因。当时的国内国际环境是,日本的贸易顺差不断增加,同以美国为首的其它发达国家之间产生了激烈的贸易摩擦,国际上要求提高日元兑美元的升值压力不断增加;同时日本政府也急于期望将本国经济由从前的出口带动型过渡到内需推动型。1985年9月,发达国家5国财长会议(G5)召开,决定纠正日元兑美元汇价低的现状,俗称“广场会议”。 此后,日元兑美元由240日元急剧升到150日元。在日本国内,廉价的进口产品与处于劣势的国内生产商展开了激烈的竞争,一些处于劣势的产业面临关门转产或者是转移到海外的结构性调整;在对外贸易上,日元升值给日本的出口企业带来了更大的生存压力。在日本经济面临内外压力的情况下,为了缩小经常项目赤字,摆脱由于日元升值带来的经济衰退,日本zf提出通过扩大内需来调整经济结构的政策建议。之后的一年里,日本央行连续5次调低利率,由1986年1月的5%降至1987年2月的2.5%。央行利率调低之后,由内需带动的日本经济开始好转起来。 在个人消费方面,伴随着日元升值,日本人开始大量购置房产、购买大型彩色电视机和高级进口轿车、以及赴海外旅行。日本企业在逐步加大海外投资力度的同时开始不断地大量购置土地、建设厂房、增加设备投资。宽松的货币政策加上日元升值后急剧扩大的购买力虽然极大地刺激了内需,造成了日本经济一片繁荣的景象,但是它同时也造成了国内房地产的泡沫。 3、海量信贷从实体经济溢出,推升资产价格 日本在 1985年签署“广场协议”之前,货币供应量相当稳定,但是从1986 年 1 月到 1987 年 2 月,日本银行连续5 次下调贴现利率,最终降至2.5%。1987年至 1990 年期间,日本的(M2+CD)增长率超过了 10%。 问题的关键是,这一时期经济平均增长速度只保持在 4%左右,当时日本家电、半导体等产业已经世界第一,没有新产业能够吸纳这些多出来的海量信贷资金,货币流入房地产和股市,推升资产价格就变得非常容易理解。

日本放松对利率和资本市场的管制加速了资金流入房市的进程,银行大量投资于房地产业,大量发放抵押贷款,鼓励土地持有者进行投机,并以他们持有或购买的土地为担保再次向其提供贷款进行投机,更使得泡沫膨胀得越来越快……这一幕我们在2008年美国次贷危机里又真切见识了一次。 如此反复,银行的土地抵押贷款数量急剧膨胀,银行的房地产抵押贷款余额占其贷款总额的比例由1984 年的17%,上升至1988年底的将近22%,再到1992年时已达到35.5%(期间地产泡沫已经破灭,大量土地抵押贷款变成银行坏账)。 4、政府反应迟钝、政策失当 首先,1985年广场协议后,日本政府对出现房地产泡沫缺乏警惕性,制定了宽松的货币政策推动了房地产价格猛涨。 1986年前川报告出台后,通过扩大内需推动经济增长、并以此阻止日元升值带来的经济衰退成为日本经济政策的主导方针,过去一直紧缩的财政政策也开始有所松动。 日本政府当时的工作重心是摆脱由于日元升值带来的经济衰退、促进内需、稳定物价以及保持国际收支平衡,认为中长期制约日本经济的主要因素是劳动力不足、能源缺乏、储蓄率下降等问题,根本没有将房地产泡沫这一新生的关键因素考虑在内。 其次,1987年开始,宽松政策促使房地产泡沫急剧膨胀,日本政府又一次判断失误,继货币政策之后,财政政策也全面转为宽松。 1987年5月,日本政府出台了“紧急经济对策”,正式宣布扩大公共投资。这个政策标志着日本在财政上也开始有紧缩转变为积极的财政政策。 其时日本国内资产泡沫的膨胀已经非常明显,但是当局非但没有采取任何宏观调控措施来缓解房地产市场的过热现象,还错误地认为日本经济发展形势一片大好,更用宽松的财政政策“火上浇油”,任凭房地产价格一路狂涨。 最后,连续误判的日本政府依然没有认清泡沫对日本中长期经济发展可能带来的严重破坏性后果,选择了最突然、最刚性、也是最僵化的“一刀切”方式直接刺破泡沫。调控过程缺乏宏观的论证与分析,更无周密的政策协同与对冲,导致泡沫在短时间内急速破灭,整个日本经济也随之陷入崩溃的状态。这部分内容后文再做详述。 5、投资理念失去理性,追逐泡沫 在日本泡沫经济形成过程当中,金融机构与民众的投资理念都失去了理性,成为泡沫的推手。 首先,日本金融机构对房地产泡沫的危害认识不足,也没有能够及时对房地产市场现状做出正确的评估,纷纷给房地产公司和建筑公司发放贷款,形成了房地产不断 升值和信贷规模不断扩大的恶性循环,泡沫越吹越大。各金融机构为了追求高额利润,将房地产贷款作为最佳贷款项目,无节制地扩大信贷规模,助长了泡沫的形成。就在泡沫即将破灭的1991年,日本12家大型银行向房地产业发放了总额为50万亿日元贷款,占贷款总额的1/4。 其次,大众投资者普遍相信人多地少的矛盾导致土地的价格只会继续走高,地价不会下跌。担心现在不买,以后需要付出更大的代价——这种恐惧性抢购在全世界地产泡沫疯狂期经常出现。因此即使毫无用处的土地,各个公司 也全力争夺,导致房地价越走越高。反过来由于投资投机过度,造成房地产业虚假繁荣,房地产价格暴涨导致企业和个人都纷纷投资和投机房地产。人们从银行贷款 购买房地产,然后再用房地产做抵押再去购买房地产,造成了大量的重复抵押和贷款,并加剧了房地产价格的暴涨。 最后,追溯日本市场投资理念为何失去理性,除了金融政策失当以外,不能不说当时日元大幅升值导致其购买力确实大幅增加,70-80年代日本经济崛起给日本国民带来极为乐观的心态,这种思维惯性最终导致了集体误判。 (未完待续...) ===========精彩的分割线=========== 前文收录: 史实远胜干货1《从疯狂到灭亡:台湾1990年大股灾始末》网页链接 史实远胜干货2《一个超级大国的消失:前苏联金融崩溃的过程》网页链接 史实远胜干货3《1987年美国股灾启示录:成功救市可否复制?》网页链接 史实远胜干货4《2008年大众保时捷世纪逼空案来龙去脉》网页链接 史实远胜干货5《二十年世界“金融战”脉络梳理》(上篇)网页链接 史实远胜干货5《二十年世界“金融战”脉络梳理》(下篇)网页链接 史实远胜干货6《经济危机每7年崩盘一次!为什么偏偏是7?》网页链接 史实远胜干货7《大众尾气门中的金融暗战,请警惕这一阴谋!》网页链接 史实远胜干货8《港股70年代风起云涌的“并购风潮”》网页链接 史实远胜干货9《详解“广场协议”的前世今生》网页链接 史实远胜干货10《80-90年代日本地产泡沫始末大盘点》(第1-2章):网页链接 (第3-4章):网页链接 (第5-6章):网页链接 @海阳之星 @旅行者2012 @好股要重仓 @K线超人 @我们很坏 @栀子花开股海丶 @风清月明驻心间 @卿若相曦 @beibubai @后来居上_Dioyan @艨艟 @止于至善lys@雪色泪影 @布莱德雷将军 @格林是潘 @SEEK_XY @Veget @天道骑牛 @股升响起 $上证指数(SH000001)$ $深证成指(SZ399001)$ $中小板指(SZ399005)$ $创业板指(SZ399006)$ $中小300(SZ399008)$ $中证100(SH000903)$ $中证500(SH000905)$ $上证50(SH000016)$ $沪深300(SH000300)$ $中小300(SZ399008)$ |

【第一章:日本地产泡沫从疯狂到破灭的历程】 日本80-90年代的房地产泡沫,最直接表现是地价(因为日本实行的是土地私有制)的上升。其演变过程是:从用途上,由商业用地到住宅用地、再到其它用地;从地域上,先是东京都中心、而后扩展到东京都圈、进而扩展到大城市圈、最后是中小城市圈。整个泡沫的生命周期持续了较长的时间,首先是地价的膨胀、其次是地价趋于稳定、最后是地价的急速下降。

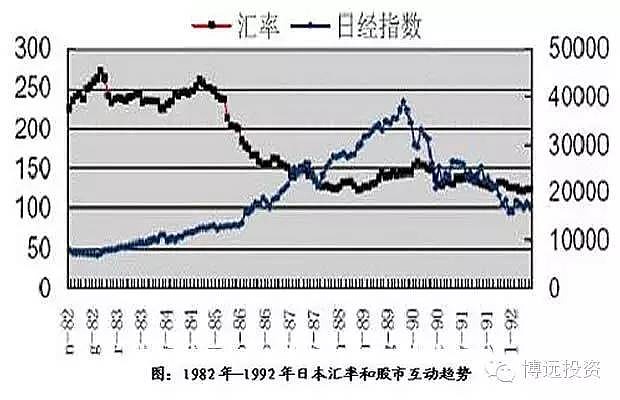

【第一章:日本地产泡沫从疯狂到破灭的历程】 日本80-90年代的房地产泡沫,最直接表现是地价(因为日本实行的是土地私有制)的上升。其演变过程是:从用途上,由商业用地到住宅用地、再到其它用地;从地域上,先是东京都中心、而后扩展到东京都圈、进而扩展到大城市圈、最后是中小城市圈。整个泡沫的生命周期持续了较长的时间,首先是地价的膨胀、其次是地价趋于稳定、最后是地价的急速下降。 (图1:1982-1992年日本汇率和股市互动趋势)1、泡沫孕育期:经济奇迹与与广场协议

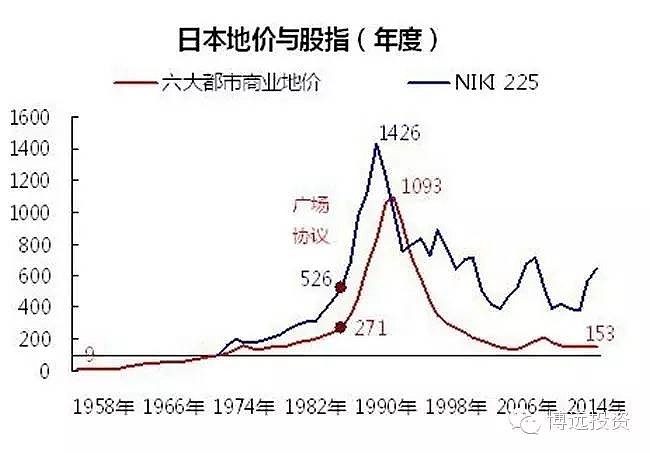

(图1:1982-1992年日本汇率和股市互动趋势)1、泡沫孕育期:经济奇迹与与广场协议 (图2:1958-2014年日本地价和股市互动趋势)

(图2:1958-2014年日本地价和股市互动趋势) (图3:1983-1986年 广场协议后日元升值对日本出口造成负面影响)

(图3:1983-1986年 广场协议后日元升值对日本出口造成负面影响) (图4:广场协议(1985年9月)后日本央行实施了宽松货币政策)

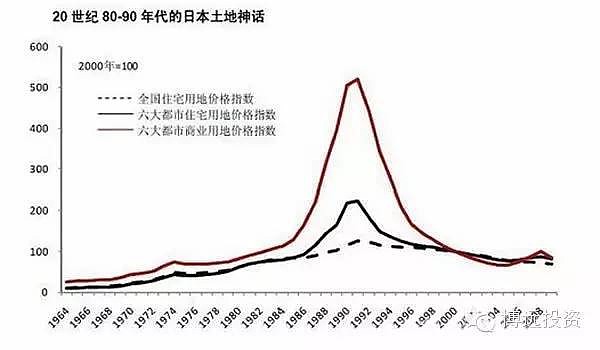

(图4:广场协议(1985年9月)后日本央行实施了宽松货币政策) (图5:1964-2008年日本全国住宅用地、六大城市住宅/商业用地价格走势)

(图5:1964-2008年日本全国住宅用地、六大城市住宅/商业用地价格走势) (图6:1989-2006年日经指数走势图)

(图6:1989-2006年日经指数走势图) 【第二章:日本地产泡沫形成的原因】

【第二章:日本地产泡沫形成的原因】 (表1:1986-1992日本GDPZ总量、增速与股票总市值、土地资产总之对比)

(表1:1986-1992日本GDPZ总量、增速与股票总市值、土地资产总之对比) (表2:1981-1990日本银行对不动产、非银行金融机构和建筑业发放贷款的比率)

(表2:1981-1990日本银行对不动产、非银行金融机构和建筑业发放贷款的比率)【本文地址】