| 如何分析一家公司的产品成本 一家公司产品成本的高低,决定了公司的营业成本,进而决定了公司的毛利率水平。本文从产品成本视角,阐述产品成本概念、产品成本... | 您所在的位置:网站首页 › 海康威视产线在哪 › 如何分析一家公司的产品成本 一家公司产品成本的高低,决定了公司的营业成本,进而决定了公司的毛利率水平。本文从产品成本视角,阐述产品成本概念、产品成本... |

如何分析一家公司的产品成本 一家公司产品成本的高低,决定了公司的营业成本,进而决定了公司的毛利率水平。本文从产品成本视角,阐述产品成本概念、产品成本...

|

来源:雪球App,作者: 町当家,(https://xueqiu.com/2445004564/127905761) 一家公司产品成本的高低,决定了公司的营业成本,进而决定了公司的毛利率水平。 本文从产品成本视角,阐述产品成本概念、产品成本的构成及其计算方法。 以海康威视2018年财报为例。 以下是投资者最关心的利润表,公司的营业收入489.37亿,营业成本274.83亿,营业成本占营业收入的55.15%,公司毛利率为44.85%。 毛利率=(营业收入-营业成本)/营业收入*100%。

其中:营业成本包含哪些内容?他是如何核算的?从而影响到企业毛利率和净利率。 1、首先看下利润表相关数据及公式1) 营业收入:销售商品或提供劳务所获得的货币收入(不含税),由主营业务收入和其他业务收入构成。 2) 营业成本:企业对外销售商品、提供劳务等主营业务活动和销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等其他经营活动所发生的实际成本。对于制造业产成品销售来说,它是由期初库存产品成本加上本期入库产品成本,再减去期末库存产品成本求得的。所以,对于海康威视,其营业成本主要指产品成本。 3) 营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失-信用减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+资产处置收益(-资产处置损失)+其他收益 4) 利润总额=营业利润+营业外收入-营业外支出 5) 净利润=利润总额-所得税费用=利润总额×(1-所得税率),其中一般企业25%的所得税率;国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。 6) 净利润率=(净利润/主营业务收入)×100% 2、产品成本概念及分类 产品成本是指企业为了生产产品而发生的各种耗费。产品成本有狭义和广义之分。 狭义的产品成本是企业在生产单位(车间、分厂)内为生产和管理而支出的各种耗费,主要有直接材料、直接人工和制造费用。财报的营业成本是指侠义的产品成本。 广义的产品成本,除了直接材料、直接人工和制造费用,还包括各项管理费用、销售费用、财务费用等。

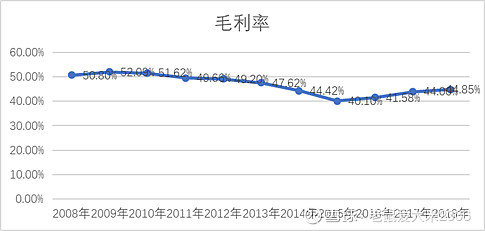

1) 直接材料:包括产品BOM中的物料、计入工序的委外加工费用、辅材、工具工装等。 2) 直接人工:直接从事产品的生产的工人的工资、津贴、补贴和福利费以及社保等。 3) 制造费用:为生产产品和提供劳务而发生的除直接材料和直接人工以外的费用,包括与生产相关的管理部分工资福利、采购和发货运输费用、厂房设备折旧费、产品销售发运和生产转运的包装材料费、设施维保费、生产相关的差旅费、外协加工费、水电动力费、物业管理费、租赁费及外包服务费等。按照生产部门和生产管理部门不同对象,制造费用可分为直接制造费用和间接制造费用。直接制造费用主要指生产部门的厂房、设备折旧、设备维保、差旅、水电动力费等。间接制造费用主要指生产管理部门(如工程技术、生产计划、采购、质量等)员工工资福利、设备折旧、差旅、运输包装等费用。 3、 产品成本的构成 通过上面的描述,我知道产品成本主要包含直接材料、直接人工和制造费用,那么他们是如何分摊到每个产品上的呢? 1) 直接材料成本,直接计入生产订单,这点比较简单。如一个复杂产品,生产时所需的物料多、物料价格高,直接材料成本自然就越高。 2) 直接人工,如果严格按照工时计算人工工资,可直接计入生产订单。如果采用固定工资加绩效工资时,不直接计入生产订单,根据工时分摊到各个产品订单。计算公式可参考:产品的直接人工=生产该产品的部门当月发放的薪酬福利÷该部门当月生产产品的总工时×该产品工时。 3) 制造费用,不直接计入生产订单。直接制造费用,可根据工时分摊到各个产品订单,计算方法可参考:生产该产品的部门当月发生的费用÷该部门当月生产产品的总工时×该产品工时;间接制造费用,也可根据工时分摊到各个产品订单,计算方法可参考:生产管理部门当月发生的费用÷所有生产部门当月生产产品的总工时×该产品工时。 举例:某个变流器产品,每个产品的直接材料成本500元,该产品工时20小时,生产部门A共20人(只负责生产这一种产品),一个月生产了300件,当月生产部门A发放了20万元薪酬福利,生产部门A当月直接制造费用是5万,生产管理部门当月发生的间接制造费用是50万,公司所有生产部门(A、B、C等)当月生产产品的总工时是2.5万小时。 分摊到每个产品的: 直接材料成本:500元 直接人工:200000÷6000×20=667元 直接制造费用:50000÷6000×20=167元 间接制造费用:500000÷25000×20=400元 这个变流器单个的产品成本为:500+667+167+400=1734元。 注:产品成本是在收入确认时才确认为成本,扣减利润。而期间费用(管理费用、营销费用和财务费用等),是在费用发生时当月扣减利润。 从财报只能得到汇总后的营业成本(产品成本),无法准确的了解产品的直接材料成本、直接人工和制造费用,只能根据采购成本、工人数量和各项制造费用来粗略的反推。 4、 直观感受下海康威视的数据 1) 海康威视营业收入、营业成本及毛利率数据。

可以看出,海康的毛利率水平具有一定的稳定性,始终维持在40%以上。 2) 海康威视的产品成本估算 从2018年财报可以得到,2018年视频产品及视频服务生产量128,068,306台/件,销售量126,356,788台/件,营业成本27,483,469,555,按照销售量,产品成本约为217.5元/(台/件),相比2017年的产品成本约为238.6元/(台/件), 产品成本下降8.8%。 以上是个人理解(不一定正确),关于产品成本还有哪些知识要点,欢迎交流指导! @雪球达人秀 @今日话题 $海康威视(SZ002415)$ |

【本文地址】