| 2020年度15家猪企资产结构分析 本文基于东财行业分类 | 您所在的位置:网站首页 › 医药行业流动资产占总资产多少合适 › 2020年度15家猪企资产结构分析 本文基于东财行业分类 |

2020年度15家猪企资产结构分析 本文基于东财行业分类

|

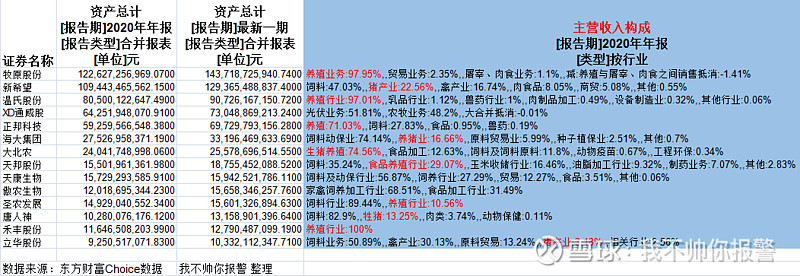

来源:雪球App,作者: 我不帅你报警,(https://xueqiu.com/4069897501/182295913) 本文基于东财行业分类-畜牧业数据,结合目标公司财报,跟踪15家总资产大于100亿公司的财务风险,初步设想跟踪至生猪养殖业本轮周期低谷结束,每个季度一期,预计最多不超过12期(2023年底)。在筛选和对比数据前,首先力求弄懂不同公司之间业务结构和模式的差异,其次才对比风险相关的重要财务指标。全文约8000字,图表共30张,整体行文结构如下: 一、业务结构 二、盈利能力 三、财务指标 A.审计信息 B.应收账款 C.存货 D.固定资产 E.在建工程 F.生产性生物资产 G.政府补助 H.前5大客户 I.商誉 J.股权质押 K.财务风险(资产负债率、流动比率、速动比率) L.2020年资产负债对比 M.过去5年固定资产占比变化 N.过去5年生猪出栏量变化 一、业务结构 截止2020年底的14家资产超百亿公司中,养殖业务占比超过50%的有牧原股份、温氏股份、正邦科技、大北农、禾丰股份,其中牧原股份、温氏股份及禾丰股份属于最纯粹的养殖派,通过下表主营构成可以直观感受到虽然都养猪,但业务结构差异很大,真正做到高度专注的企业很少。 图片上传中......

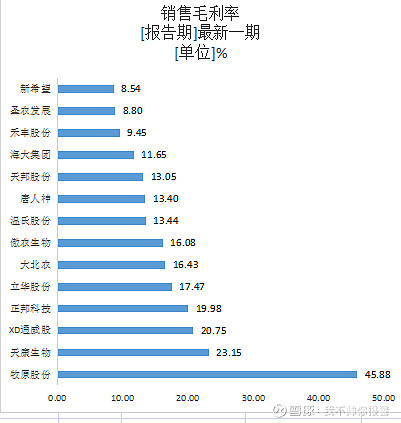

表1:总资产>100亿上市畜牧企业主营构成 二、盈利能力 下表是2021年一季度14家公司销售毛利率情况,差距非常明显,这种差距主要源自业务结构及非瘟催生的超高猪价,主营养猪的企业毛利率占优。不过细心的人会发现,养殖占比超过90%的温氏股份和禾丰股份的毛利率却并不高,这是为什么呢?实际上是因非瘟导致生猪死亡率急速攀升,虽然猪价很高,但养猪成本也在快速上升。 图片上传中......

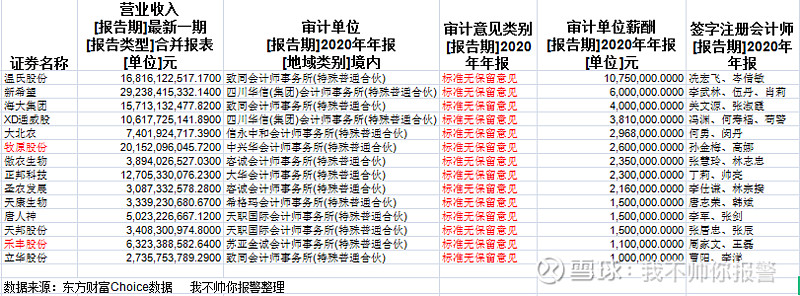

表2:总资产>100亿上市畜牧企业毛利率情况 三、财务风险 A.审计信息:由于仅年度报告需经会计师事务所审计,我们仅跟踪已由审计机构出具无保留意见的公司。表3以2020年财报审计信息为例,资产总额超过100亿的14家养殖企业均为标准无保留意见,温氏股份以超过1000万的审计费拨得头筹,立华股份以100万审计费排名末位,审计费用以何依据定价?是否合理?欢迎审计过上市公司、尤其是畜牧公司的专业人士补充…… 图片上传中......

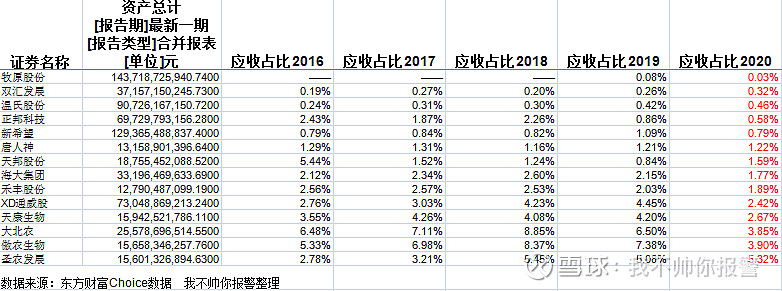

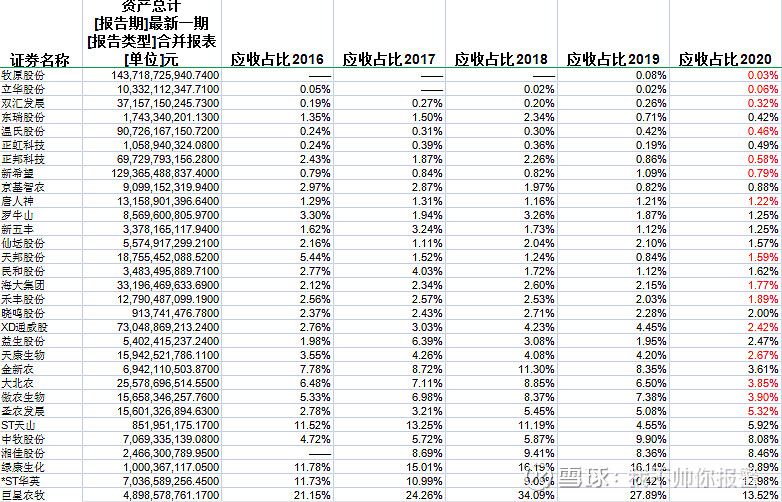

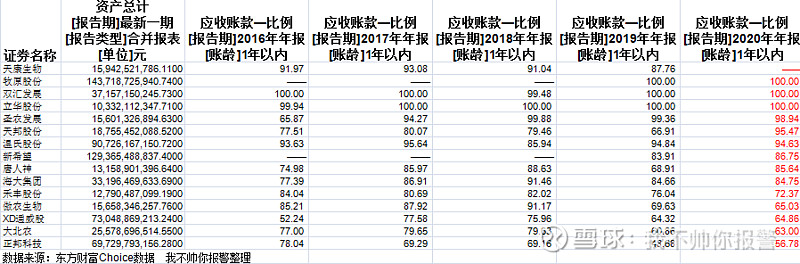

表3:总资产>100亿上市畜牧企业2020年财务审计意见 B.应收账款。应收账款属于易发生财务欺诈的重灾区,我们将从两方面进行跟踪,一是应收占比及其变化趋势(应收账款/营业收入),二是应收账款的期限结构(1年内的应收账款/应收账款)。表3中15家超百亿规模公司应收占比都较低,这种低是因规模企业在产业中的话语权,还是行业本就以现金结算模式为主呢?为进一步验证,我们拉出行业内所有公司进行比较(表4),不难发现当公司规模变小时应收占比整体在上升,说明畜牧业并非如传统商超现金结算模式,能否及时拿到货款还得看公司在产业链中的话语权。虽然应收属于会计账目上公司的资产,但能否拿得回来还得打个问号,所以有必要就应收账款的构成进一步分析,表5罗列了前15家规模企业1年以内应收账款的占比情况,该值越大通常认为越好,如牧原、双汇等公司所有应收账款均在1年以内,而正邦科技1年以内的应收账款占比仅56.78%,意味着后者的应收账款质量稍稍欠佳。总体来看,纳入观察的15家畜牧公司除圣农发展外应收占比都不高,亦未见明显上升趋势,整体风险不大。不过行业内规模较小企业的应收占比并不低,如申联生物高达38%。(思路:先看应收账款占比,再看应收账款明细,最后看坏账准备情况) 图片上传中......

表4:总资产>100亿上市畜牧企业应收账款占比 图片上传中......

图片上传中......

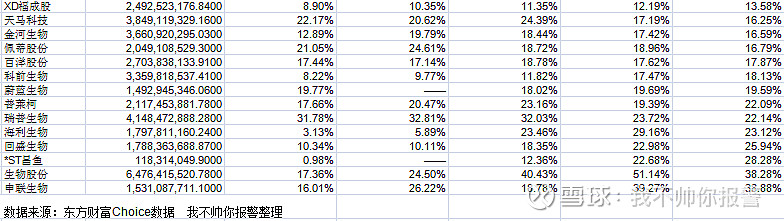

表5:45家上市畜牧企业应收账款占比 图片上传中......

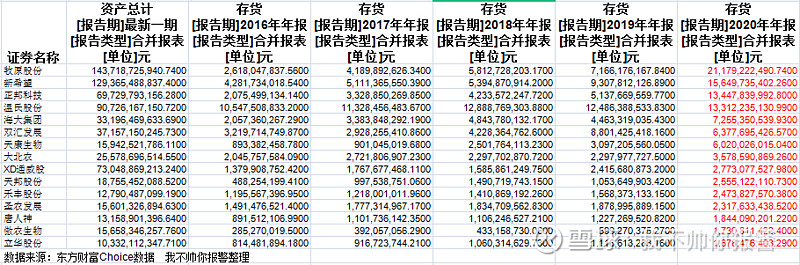

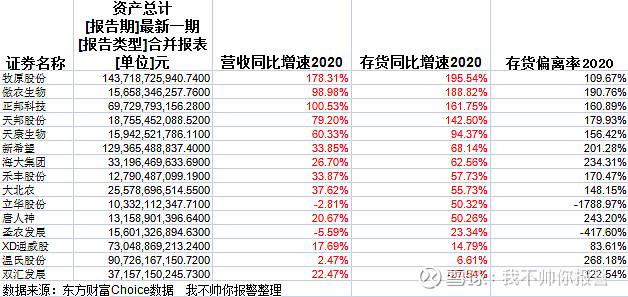

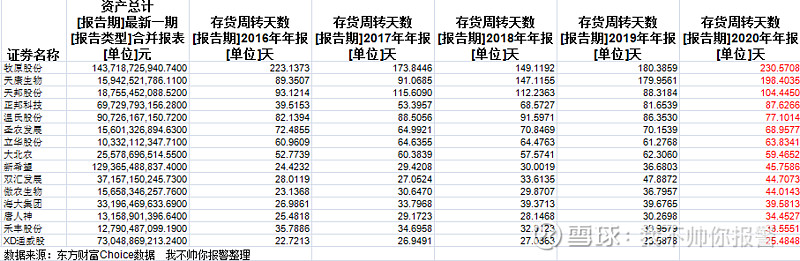

表6:总资产>100亿上市畜牧企业1年内应收占比 C.存货。存货占比易于发生财务欺诈,我们将主要跟踪存货规模、存货增速、存货周转天数和存货偏离率(存货增速/营收增速)。从存货规模看,共有4家公司突破百亿,分别是牧原、新希望、正邦和温氏,可以预见这4家公司将是2021年生猪出栏的第一梯队,跟踪上述四家企业即可窥见行业大概。从存货增速看,15家公司中有4家(牧原、傲农、正邦和天邦)同比超过100%,有11家公司同比超过50%,表明行业正处于规模快速扩张阶段。从存货偏离率看,牧原和通威的偏离率接近于1,表明其存货控制节奏良好,而除双汇外的其它公司均显著偏离1,这种大肆扩张反应出大家对于未来的乐观预期(预期越一致,结果越危险)。从存货周转天数看,牧原、天康及天邦三家均超过100天,尤其牧原异常之高又是为何?这是受生猪成长特征和养殖模式所决定,母猪配种后产下猪仔,猪仔饲养2~4周后进入保育阶段,保育2个月左右进入育肥阶段,育肥约4个月后才会出栏,整体下来通常需要6~8个月,采用自繁自养模式的牧原囊括上述全部过程;而以外购仔猪或二次育肥为主的企业养殖周期会明显缩短,这类企业通常还会经营高周转率的饲料及鸡鸭等业务,因此存货周转天数会明显低于牧原,实际上跟踪存货天数可以大致预判企业养殖模式的变化。透过存货还可以发现双汇和温氏两家公司在经营风格上较为保守(或稳健),且前者的存货规模与生猪周期呈显著负相关,这也符合双汇以屠宰制肉为主的业务模式,猪价便宜时多屠宰留存,猪价贵时少屠宰留存。能否仅用存货大致预判未来出栏数量呢?应该说还不太够,存货中并非都是猪。存货主要包含原材料、库存商品及消耗性生物资产,而仔猪、保育猪及育肥猪等记录于消耗性生物资产当中,即未来能够出栏的生猪数量取决于存货中消耗性生物资产;举例来说,牧原的消耗性生物资产基本全是猪,而正邦的消耗性生物资产中约71%是猪。(思路:存货->消耗性生物资产->与猪直接相关的消耗性生物资产占比) 图片上传中......

表7:总资产>100亿上市畜牧企业存货规模 图片上传中......

表8:总资产>100亿上市畜牧企业存货偏离率 图片上传中......

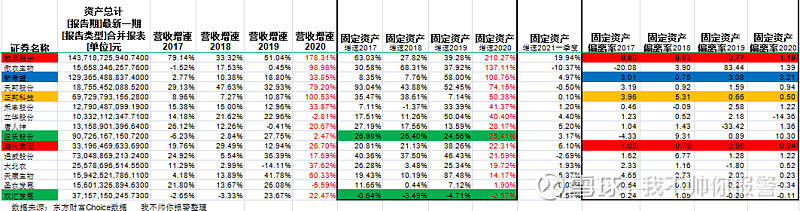

表9:总资产>100亿上市畜牧企业存货周转天数 D.固定资产。固定资产是近期质疑重点,我们将予以重点分析。分析企业时通常需要弄清业务发展模式是属于轻资产还是重资产类型,以便评估财务指标合理性。从固定资产规模来看,2017年前双汇占据榜首,2018年温氏以183亿博得头筹,2019年通威以245亿居首,2020年牧原以580亿夺冠,可以看出行业头部争夺战异常激烈,格局处于快速演变之中。 为进一步分析,表10罗列了各家企业近4年以来的营收增速和固定资产增速,以及可用于评估企业资本预算能力的固定资产偏离率(固定资产增速/营收增速),该表按2020年固定资产同比增速从高到低排列,不难看出2020年是企业扩张的大年,有3家企业(牧原、傲龙、新希望)固定资产同比翻倍,其中牧原增速超过200%甚为惊叹,这种扩张是否合理呢?从固定资产偏离率看,2020年牧原该项指标为1.18,表明即使200%的固定资产增速也仅略超营收增速,扩张速度似乎不算过分,不过鉴于其当年营收增速过高可能带来的偶发性影响,我们还需考察更长时间,第一行红色区域罗列了牧原过去4年的固定资产偏离率,其中3年的偏离率均在0.8附近,4年内固定资产增速与营收增速高度契合且波动极小,固定资产暴增源于营收高速增长,营收高速增长源于生猪出栏量暴增,海大集团扩张也呈相似特征。 我们再来看另外几家公司,蓝色区域代表的新希望除2018年外,其余三年的固定资产偏离率均大于3,扩张策略总体较为激进,固定资产投入能否获得良好效益还有待观察。黄色区域代表的正邦17、18年偏离率均大于3,但19、20年的偏离率却显著小于1,有点逆风而行的感觉,结合存货与固定资产推测公司+农户养殖模式占比应该不低;绿色区域代表的温氏和双汇,前者始终保持25%左右的固定资产增速,后者固定资产则不再增长。 图片上传中......

表10:总资产>100亿上市畜牧企业固定资产 图片上传中......

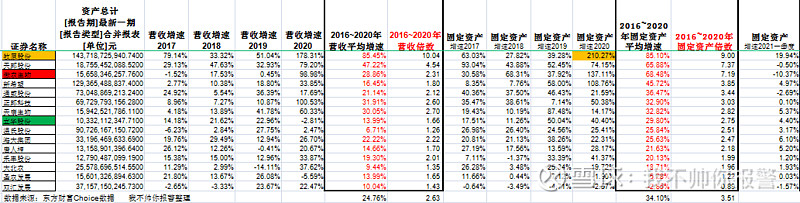

表11:总资产>100亿上市畜牧企业固定资产偏离率 为更进一步理解畜牧行业的特征,我们结合表12来进行分析,红色数字列是15家规模企业过往5年的平均营收增速和平均固定资产增速,其中营收年均增长24.76%,固定资产年均增长34.10%,说明整个行业的成长性相当不错,但成长高度依赖固定资产投入,仅4家企业(双汇、牧原、圣农、禾丰)的营收效率高于固定资产效率,若营收效率未能得到有效提升,其余11家企业很可能会随着持续投入而不断拉高负债率,改善效率要么靠成本取胜,要么靠走品牌差异化,这可能是整个行业的投资思路,目前看除个别企业外,生意模式总体上不太理想。顺便补充一句:前段被质疑的牧原,只是2019年基数较大且次年暴力扩张使得固定资产规模一骑绝尘,实际上其每年扩张速度与营收增速是大体匹配的,5年内固定资产扩张倍数低于营收倍数,相较友商而言还算比较克制,倘若理解了行业属于重资产特征,再多看几年数据的话很容易判断质疑是站不住脚的,应该说牧原的壮大主要受益于过去几年快速且持续的营收增长,营收效率则受益于成本领先。 图片上传中......

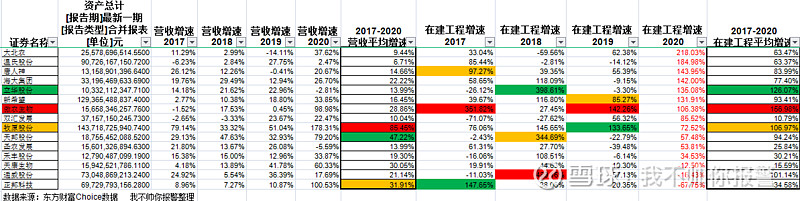

表12:总资产>100亿上市畜牧企业营收与固定资产关系表 E.在建工程。在建工程亦是近期质疑重点,我们换个与分析固定资产不同的角度来观察。从在建工程规模来看,截止2020年末,牧原、新希望和温氏排名前三,其中牧原160亿,新希望142亿,温氏87亿,8家企业的在建工程规模在10亿~100亿之间,表13对2017-2020连续4年的在建工程和营收进行了汇总,用红绿黄背景表示某列维度下增速的前三名。 我们先看牧原的情况,2020年牧原营收增速178%在15家企业中位居第一,在建工程增速72%排名第九,很明显当年诸多企业均在大规模扩张;2019年营收增速51%位居第一,在建工程增速134%排名第二;2018年营收增速33%位居第二(天邦第一),在建工程增速146%排名第四;2017年营收增速79%又是第一,在建工程增速76%排名第五;过往4年中营收增速3次第一,1次第二,在建工程增速始终居于第2~5名,由于连续多年保持在建工程的较快增长,使得最终走入大众眼中的牧原已然成为一家巨无霸企业(类似巴菲特年化20%收益率持续复利多年),于是有人开始质疑:你一个养猪的凭啥超过同行那么多?肯定不正常,于是顺着不正常这条路不断设想各种可能的造假途径,甚至有人提出体外循环这一看似非常合理的手段,但真的是这样吗?我们再回头审查下是否只有牧原在持续快速地扩张,结合2017-2020连续4年在建工程平均增速,可以发现傲龙生物和立华股份的扩张速度比牧原更快,但是2017-2020连续4年牧原营收增速以超过天邦股份近40个百分点的绝对优势排名第一,营收的持续快速增长驱动着企业进行持续投入,用更加通俗的话来描述就是:由于营收持续增长,所以不断扩充规模,然后出栏不断增加,形成正向循环。 我们再看友商们的情况,比较有代表性的如天邦在建工程年均增速94%,新希望在建工程年均增速93%,温氏在建工程年均增速84%,而被寄予厚望的正邦在建工程年均增速只有35%,透过规模靠前企业平均在建工程增速能够非常直观地发现,行业内规模企业普遍都在高速扩张,意味着集约化程度正在提升,这是畜牧业中的基本盘。 图片上传中......

表13:总资产>100亿上市畜牧企业在建工程 图片上传中......

表14:总资产>100亿上市畜牧企业营收与在建工程数据表 F.生产性生物资产(待完善)。 图片上传中......

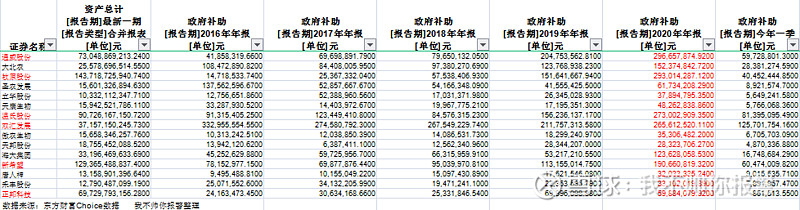

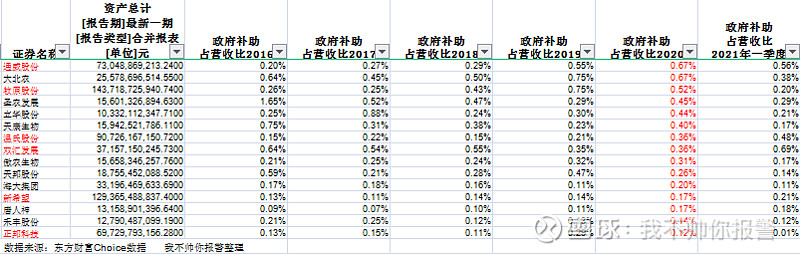

表15 总资产>100亿上市畜牧企业生产性生物资产 G.政府补助。从政府补助金额看,规模畜牧企业的政府补助在2000万~3亿之间,通威、牧原、温氏和双汇补助超过2亿,新希望、大北农和天邦补助超过1亿;从政府补助占营收比看,15家企业的政府补助均低于营收的1%,总体占比较低;从政府补助占营收比的年度变化看,2019、2020两年补助力度更大,这与非瘟侵袭下生猪存栏下降、猪肉价格暴涨存在紧密联系,政府通过加大补助力度促进生猪产能恢复。实际上,在民生保障领域均可通过观察政府补助的变化来辅助判断行业内的供需关系。 图片上传中......

表16:总资产>100亿上市畜牧企业政府补助金额 图片上传中......

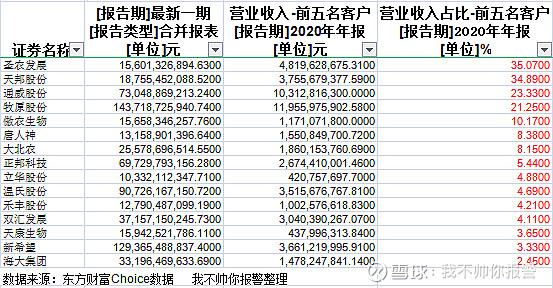

表17:总资产>100亿上市畜牧企业政府补助占营收比 H.前五大客户。下表是2020年15家企业前五名客户营收情况,从绝对规模看,2家企业(牧原、通威)前五名客户贡献超过100亿,5家企业(圣农、天邦、新希望、温氏、双汇)前五名客户贡献超过30亿;从相对规模看,4家企业(圣农、天邦、通威、牧原)前五名客户占营收比超过20%,其余企业基本在2%到10%之间,仅新希望等少数企业披露了前五名客户的详细信息。 图片上传中......

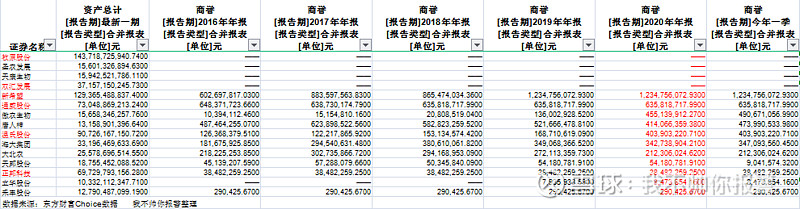

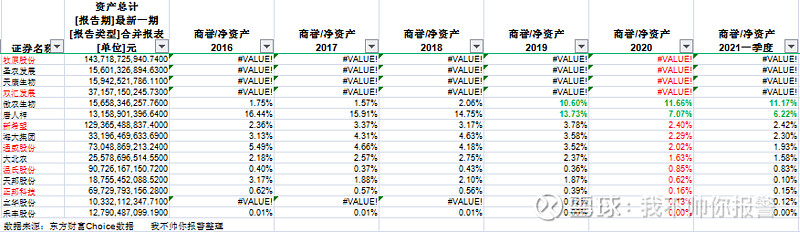

表18:总资产>100亿上市畜牧企业前五名客户收入占比 I.商誉。商誉通常是溢价收购带来的一项无形资产,如一家企业值1亿,将其收购需花费1.1亿,多出的1千万会录入到收购方资产的商誉科目下。表19按照2020年15家规模企业商誉的账面价值进行排序,新希望以12亿商誉领衔,共有7家企业的商誉账面价值超过1亿;表20中列出了商誉占净资产比例的排序,可以看出大部分企业商誉占比都较小,如牧原、天康、双汇等公司的商誉基本可以忽略,不过需要留意傲农生物和唐人神,二者商誉占比超过净资产的5%,应注意提防未来可能的减值风险。 图片上传中......

表19:总资产>100亿上市畜牧企业商誉规模 图片上传中......

表20:总资产>100亿上市畜牧企业商誉占比 J.股权质押。由于控股股东与公司经营存在紧密关联,我们亦需关注大股东的股权质押情况,表21按控股股东累计质押数量占持股比例进行排序,3家企业质押比例超过50%(大北农、正邦、唐人神),4家企业质押比例在30%~50%之间(傲龙、天邦、禾丰、通威),牧原控股股东以19.81%的质押比例排名第八,其余企业质押数量均较少。 图片上传中......

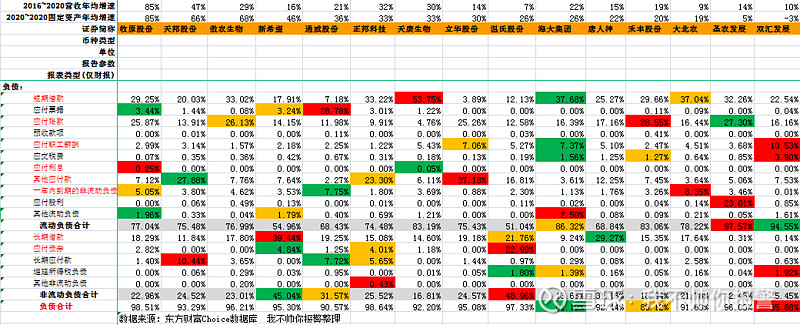

表21:总资产>100亿上市畜牧企业控股股东股权质押情况 K.财务风险。上文对固定资产及在建工程分析中发现畜牧行业总体呈现快速扩张,因此债务风险应当作为一个重点事项跟踪,既要考虑到短期的债务压力,也应考虑到长期的债务负担(注:除债务风险外,折旧亦属于快速扩张企业需要关注的事项,后续会通过专节加以分析)。 先从综合债务角度看,表22罗列了15家企业的资产负债率情况,傲龙、正邦和新希望占据前三,负债率均超过60%,通威、天康、海大、天邦位列第4到第7,负债率超过50%,牧原、大北农、温氏等其余企业负债率低于50%,双汇发展除营收放缓以外,财务表现总体十分稳健,考虑到行业具有周期特性,需要特别留意负债率过高的企业,傲龙、正邦、新希望三家企业应当重点关注。 图片上传中......

表22:总资产>100亿上市畜牧企业资产负债率 再从短期债务角度看,扩张中的企业需要时刻关心日常运营风险,我们借助流动比率(流动资产/流动负债)和速动比率((流动资产-存货-预付)/流动负债)两项指标进行跟踪,通常认为这两项指标越低时短债偿还能力越弱。表23对流动比率进行了汇总,扩张步伐过快的企业流动比率排名普遍较为靠后,3家企业(圣农、傲农、牧原)流动比率小于1,运营资金紧张,短期(1年内)偿债压力较大;6家企业(新希望、通威、正邦、天邦、大北农、海大)流动比率处于1.0~1.2的水平,虽然短期(1年内)尚无偿债压力,但结合资产负债率来看,新希望、正邦等在1年后的债务压力不小,可以预见这些企业将急需启动可转债或增发等手段进行资本补充。表24对速动比率进行了汇总,速动比率可以更为直观地呈现企业究竟有多少货币资金或证券资产可用于偿还短期债务,圣农和牧原两家企业的速动比率低于0.3,傲农、新希望、温氏和正邦四家企业的速动比率低于0.6,更进一步说明这些在快速扩张的企业运营资金普遍非常紧张。从短期债务压力来看,圣农、傲农及牧原三家企业居前;从长期债务压力来看,傲农、新希望及正邦等企业靠前。 图片上传中......

表23:总资产>100亿上市畜牧企业流动比率 图片上传中......

表24:总资产>100亿上市畜牧企业速动比率 前段针对牧原大存大贷的质疑,我们结合牧原自身及与友商的对比尝试进行分析,2020年财报披露牧原账上货币资金88亿,短期借款158亿,在建工程148亿。从流动比率和速动比率等短期债务角度看,流动比率0.84,速动比率0.26,说明牧原运营资金相当紧张,压力主要源于扩张,倘若以货币资金抵扣短期借款来消除大存,那么企业自身的扩张节奏将被完全打断,甚至会影响日常运营,显然有背于公司的发展规划,实际上大家都铆足了劲准备大干一场,像正邦手头攒了130亿货币资金的同时借了115亿短债(见2020年资产负债表分析一节)。从资产负债率等综合债务角度看,负债率46%的牧原排在15家企业中的第8位,负债水平并不算太高,过去5年新希望的负债率从31%飙升至53%,正邦从49%上升到59%,牧原从56%下降到46%,同属扩张但负债率变化方向却迥然不同,短期债务压力变化更多源于企业的动态经营策略,但综合债务压力则反应出企业最根本的盈利能力,这是非常值得注意的,需要自问时间到底是企业的朋友还是敌人。牧原在保持总体债务水平可控基础上适当提高个别年份的短债来支撑高速扩张,就融资难易程度和融资利率水平而言,牧原较新希望和正邦会更具优势,我们可以对四大生猪巨头债务压力进行排序,短期(1年内):牧原>新希望>正邦>温氏,长期(>1年):正邦>新希望>牧原>温氏,牧原只是短债配置较多,可转债一旦成功发行,债务结构将会显著优化。 L.2020年资产负债表。分析完过往年份重要资产科目后,下面再单独看看2020年资产负债科目的对比情况,表中用红绿黄阴影代表指标前三名: 资产部分: 先来看一份简要版的资产情况:不难发现固定资产投入居前企业的流动资产占比总体较低,天康、双汇和正邦对流动资产的配比占据前三,这类企业短期偿债压力通常不会太大,不过也暴露出其对于短期市场行情的押注,而双汇的流动资产占比远高于常规性流动资产占比,这个很有意思。圣农、新希望和温氏对非流动资产的配比占据前三,但新希望和温氏在常规非流动资产的配比并不高,换句话说,它们的非流动资产结构比其它企业要复杂,我们需要拉出更加详细的表来进一步分析: 图片上传中......

表25:总资产>100亿上市畜牧企业简要资产表 再来看一份稍微详细的资产情况(首列绿色字体为新增科目):上面提到双汇的非流动资产占比很有意思,这里可以发现其对交易性金融资产的配比竟然超过16%,结合上文对其过去5年固定资产的分析,需要思考这家企业的成长能力是否已经到头。详细版资产表中囊括了10家企业95%以上的资产,但还有5家企业(禾丰、新希望、通威、大北农、温氏)配置了不少其它非流动资产,到底是什么资产呢?大家可以自行去分析,实际上可以通过拆解资产结构来理解各家企业的财报审计费用,找找审计费用和资产结构复杂程度之间的关系。 图片上传中......

表26:总资产>100亿上市畜牧企业增强版资产表 负债部分: 从短期借款占总负债比重来看,天康、海大和大北农位居前三,不过正邦、傲龙及圣农也较为靠前,而被质疑大存大贷的牧原实际上还比较正常,跟天康和正邦比起来简直小巫见大巫。从流动负债占比来看圣农、双汇和海大位居前三;从非流动负债来看温氏、新希望和通威位居前三,不过由于新希望负债率较高,需要留意其长期偿债压力。 图片上传中......

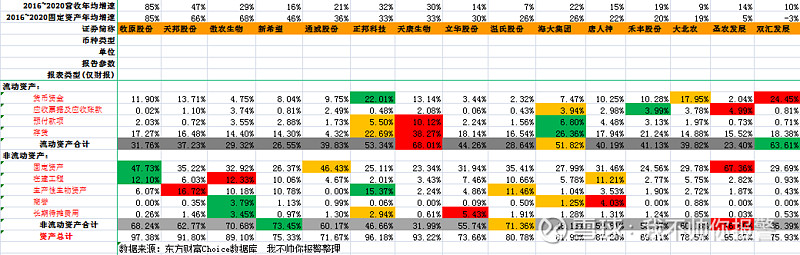

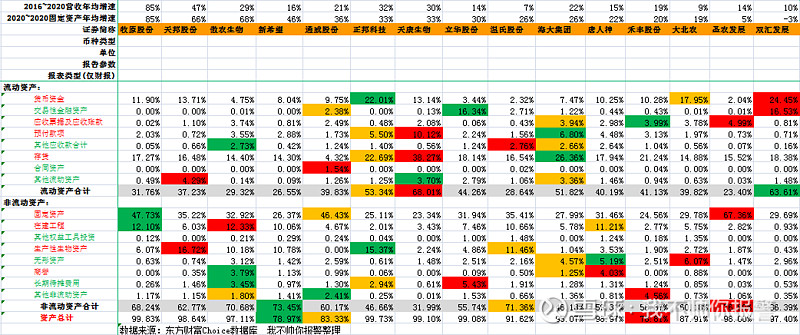

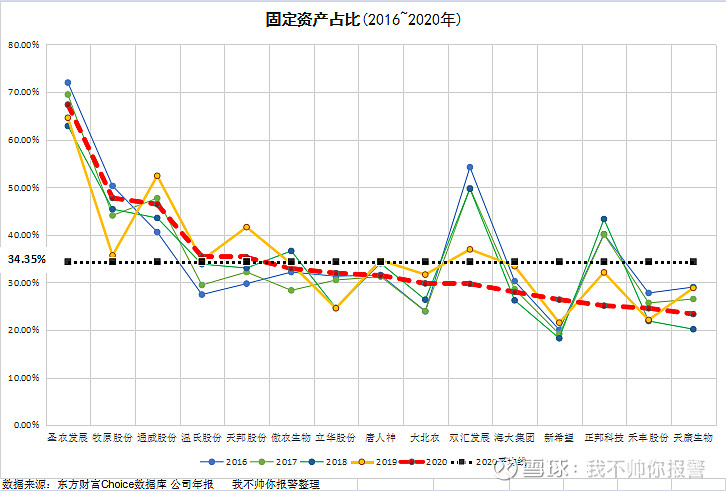

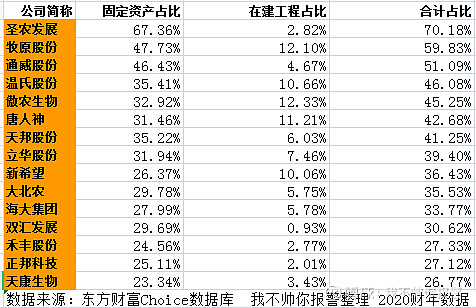

表27:总资产>100亿上市畜牧企业负债表 M.过去5年固定资产占比变化。通过观察固定资产占比横向及纵向变化可以挖掘到企业经营策略的信息。以2020年15家企业固定资产占比加权平均线为基准,可以发现圣农、牧原及通威三家企业常年高于基准线,若以5年作为考察期间,牧原2020年固定资产占比与过去年份大体相当,而稍显异常的是2019年,不过在2020年加大固定资产投入后又拉回到历史平均水平附近。对比以养猪为主但养殖模式存在差异的牧原(自繁自养)和温氏(公司+农户),可以发现自繁自养模式下对固定资产的投入更大,重资产属性更强;分析固定资产占比波动显著的双汇和正邦,二者固定资产占比在2019年之前均超过40%,到2020年都下降到30%以内,但二者下降原因并不相同,双汇是因转换发展策略走轻资产路线,正邦则是因加大短期资产囤积力度使得固定资产占比下降。根据之前分析得出的畜牧业属于重资产这一特性,我们有理由推测:正邦未来若想持续提高生猪出栏量,必须加大固定资产方面的投入,因为当前家底不足以支撑其持续的放量出栏(存货周转天数大体不变的情况下)。 图片上传中......

表28:总资产>100亿上市畜牧企业固定资产占比表 图片上传中......

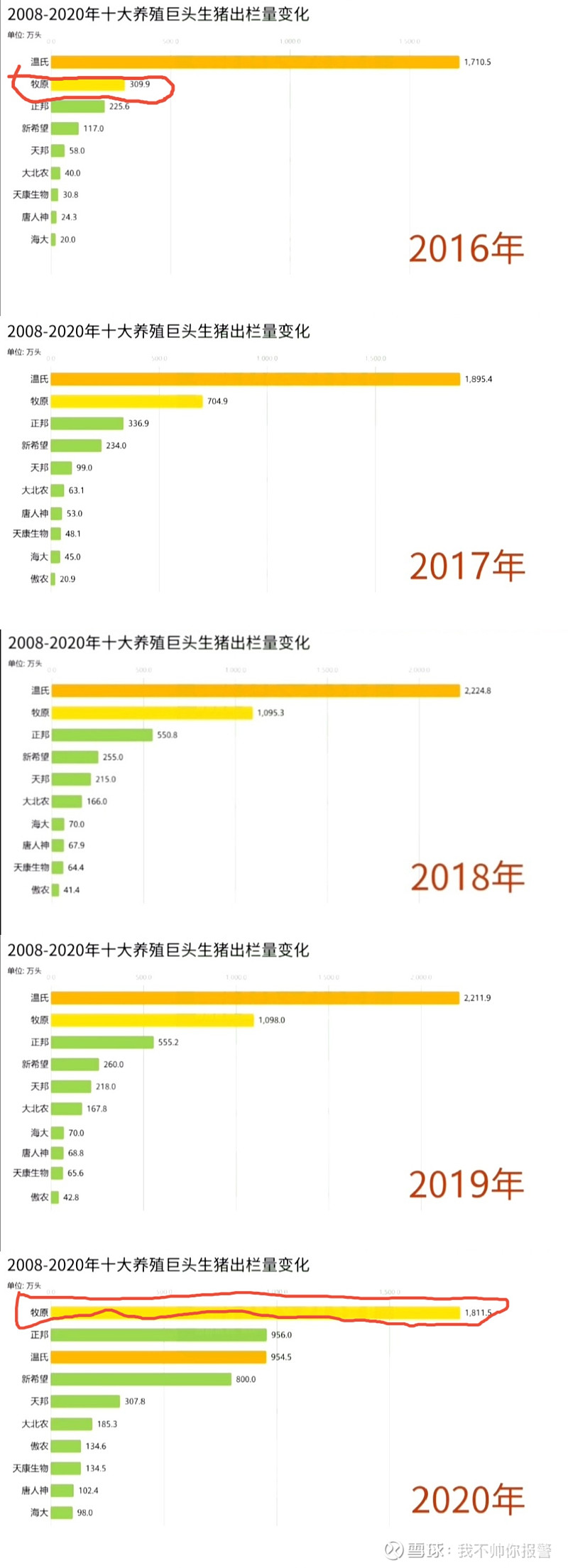

表29:总资产>100亿上市畜牧企业固定资产和在建资产表 N.过去5年生猪出栏量变化。我们再来看看过去五年前十大猪厂的出栏变化: 图片上传中......

数据来源:新牧网(注:图中出栏头数与实际可能存在细微差异,但不影响整体排名) 总结:通过对15家规模畜牧企业2016-2020连续5年的资产结构拆解分析后可以发现: 一是规模畜牧企业总体处于快速扩张,扩张模式具有很强的重资产属性(有点像地产); 二是自繁自养模式较公司+农户模式的重资产属性更强,除双汇和正邦的固定资产占比波动较大外,其余企业的固定资产占比较为稳定; 三是企业扩张步伐受营收因素影响较大,扩张形式以加大固定资产投入为主,以提高存货采购力度,加大短期借贷额度为辅; 四是企业之间债务压力迥异,短债压力:牧原>新希望>正邦>温氏,长债压力:正邦>新希望>牧原>温氏。 #牧原股份# #招商银行# #贵州茅台# 20 |

【本文地址】